Attenzione a febbre spread anche in 2019. Alert Goldman su Italia ma stavolta non riderà neanche la Francia

L’Italia faccia attenzione: la febbre spread è uno spettro che continuerà ad aleggiare anche nel 2019, visto che il paese “può essere riuscito a evitare la procedura di infrazione per deficit eccessivo, per ora, ma non la minaccia di una recessione, che non è andata via del tutto”.

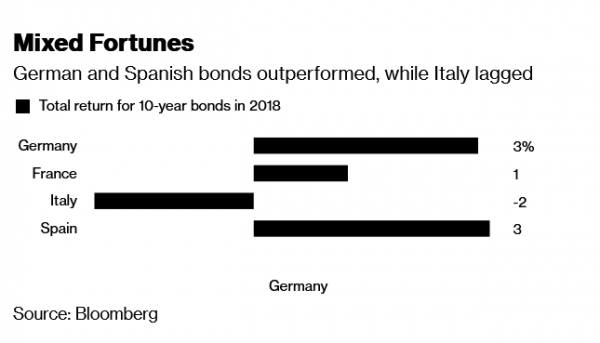

Così Bloomberg nell’articolo “All the Risks Besieging Europe Bonds Are Spilling Over Into 2019”.

Il 2018 “è stato un anno da dimenticare per gli investitori che hanno puntato sui bond italiani, visto che questi titoli di stato sono stati i peggiori dell’area euro – si legge nell’articolo – Tutto è partito dalle elezioni (politiche) di marzo, che hanno fatto emergere la coalizione dei partiti populisti M5S e Lega come unica in grado di formare un governo. (L’esecutivo) ha promesso di aumentare la spesa pubblica e di tagliare le tasse, spaventando gli investitori e scatenando un conflitto con l’Unione europea”.

Nel corso del 2019, “gli investitori continueranno a guardare all’Italia focalizzandosi su alcuni fattori, come il rischio di eventuali ed ulteriori segnali di tensione all’interno della coalizione di governo, o di divergenze sui piani di spesa”. Verrà prestata attenzione anche alla “popolarità crescente della Lega e del suo leader Matteo Salvini e alla possibilità che una rottura (dell’asse M5S-lega) si traduca in elezioni anticipate nel 2019″.

In media, si prevede che i tassi sui BTP decennali continueranno a puntare verso l’alto: dopo aver terminato il 2018 al 2,74%, i rendimenti sono attesi in crescita, nel 2019, al 3,37%.

Viene riportato il commento di Praveen Korapaty di Goldman Sachs, non proprio di buon auspicio:

Lo strategist presenta diversi scenari in cui “valori dello spread BTP-Bund a 400 punti base o superiori provocherebbero probabilmente stress significativi sul sistema bancario italiano, causerebbero un divorzio tra il M5S e la Lega o inaugurerebbero un nuovo corso” (elezioni anticipate).

Nell’articolo, Bloomberg presenta l’outlook degli analisti anche sul debito sovrano di Germania, Francia e Spagna. In generale, riferendosi all’intera Eurozona, l’articolo sottolinea che “la spesa pubblica più alta e l’incertezza politica rischiano di far salire i tassi dei debiti sovrani di Italia e Francia, fattore questo che potrebbe avere un effetto contagio altrove”.

Detto questo, “visto che i mercati non prevedono un rialzo dei tassi di interesse da parte della Bce, a causa dei rischi legati al commercio (guerra commerciale) e per il rallentamento della crescita, è improbabile che si verifichi (nel 2019) un sell off dei Bund, che vengono percepiti come asset rifugio“.

L’outlook degli analisti intervistati da Bloomberg non è positivo neanche per la Francia di Emmanuel Macron. Qui i rendimenti decennali sono attesi salire dallo 0,71% di fine 2018 all’1,2%. Così Bloomberg spiega la situazione attuale:

“I bond francesi hanno terminato l’anno più o meno sul livello attorno al quale lo avevano iniziato, ma ci sono altri fattori da considerare. Lo spread Francia-Germania ha concluso il 2018 al record dell’anno, scontando le proteste dei Gilet Gialli che hanno messo sotto forte pressione il presidente Emmanuel Macron, una figura che piace agli investitori. Macron ha risposto promettendo ai francesi di aumentare la spesa pubblica: il risultato è che il deficit della Francia sarà più alto di quello dell’Italia”.

In questo contesto Bank of America, sui bond francesi, raccomanda agli investitori di scommettere su una curva dei rendimenti più piatta.Gli strategist Erjon Satko e Sphia Salim sottolineano che il rischio potrebbe essere pagato soprattutto dalla parte iniziale della curva, fattore a cui bisognerebbe guardare soprattutto se le proteste dei Gilet Gialli continuassero, destabilizzando la posizione di Macron in vista delle elezioni europee” previste per il maggio del 2019.

La Spagna potrebbe scontare una eventuale crisi italiana. Gli analisti stimano per i tassi sui Bonos a 10 anni un rialzo dall’1,42% all’1,95%.

In particolare, Goldman Sachs ritiene che se lo spread BTP-Bund dovesse rimbalzare nell’area compresa tra 350 e 400 punti base, lo spread spagnolo potrebbe salire fino a 150 punti base. Non tutti sono tuttavia pessimisti sui bond iberici.

Arne Lohmann Rasmussen, responsabile della divisione di ricerca del reddito fisso presso Danske Bank, che ha una posizione long sui bond spagnoli a cinque anni contro quelli francesi, crede infatti che “il rischio di un effetto domino dall’Italia sia sopravvalutato” e si conferma positiva sull’economia spagnola e anche sulla possibilità che i rendimenti del debito sovrano scendano.

Attesi in rialzo anche i tassi sui Bund a 10 anni, che hanno terminato il 2018 allo 0,24%. L’outlook degli strategist è di una crescita fino allo 0,89%.

I Bund hanno dalla loro parte il clima di avversione al rischio degli investitori, che potrebbe tornare a essere fomentato dai problemi italiani.

In caso invece di un accordo definitivo sulla Brexit tra Londra e Bruxelles i bond tedeschi potrebbero cadere vittima delle vendite e veder salire così i tassi.

Detto questo, i fondamentali economici (più deboli a livello globale) fanno sicuramente da assist al debito tedesco. Come fa notare Christopher Rieger, strategist di Commerzbank, inoltre, “il piano di uscita (dal QE) della Bce sarà messo alla prova, in un momento in cui è possibile che la Fed faccia uno stop dopo l’inversione della curva dei Treasuries, il Regno Unito riuscirà a mala pena schivare uno scenario di hard Brexit e gli investitori si interrogheranno sul futuro dell’Italia nell’Unione monetaria. In questo scenario, i rendimenti dei Bund non potranno salire”.