Altro che giapponesizzazione, l’Eurozona dovrebbe temere di fare la fine dell’Italia

Anno 2030: la giapponesizzazione dell’area euro non è avvenuta. Piuttosto, è stato il male dell’Italia

a contagiare l’Eurozona: non è stato il Pil italiano ad allinearsi al Pil dell’Eurozona, ma il contrario. Ora l’area euro è caratterizzata da un tasso di crescita potenziale del Pil inferiore all’1%, proprio come l’Italia (per cui ora quel tasso dell’1% appare in realtà un miraggio, visto che quest’anno l’economia, secondo gli economisti, non riuscirà neanche ad agguantare un tasso di espansione di poco superiore allo zero, scivolando per la quarta volta dal 2008 in recessione, complice il coronavirus).

Il quadro su presentato non corrisponde ancora alla realtà dei fatti, ma potrebbe – secondo un recente report di ING – concretizzarsi nell’arco del prossimo decennio.

“Nei prossimi dieci anni, gli ostacoli demografici e strutturali, e un appetito limitato per le riforme, potrebbero portare il tasso di crescita potenziale del blocco a una percentuale inferiore all’1%, in ribasso rispetto alla media annua dell’1,4% del decennio precedente”.

Di primo acchito, spiegano gli esperti, una situazione del genere potrebbe sancire l’avvento, in Eurozona, del fenomeno della giapponesizzazione, noto anche come Japanification: crescita del Pil bassa, tassi di interesse bassi, periodi di stagnazione: quante volte si è detto che l’area euro rischia la giapponesizzazione?

Ma, si chiedono gli economisti di ING, siamo sicuri che uno scenario del genere rifletterebbe la Japanification e non, piuttosto, un altro fenomeno, ovvero quello della italianizzazione? (Italisation, come la chiama ING?).

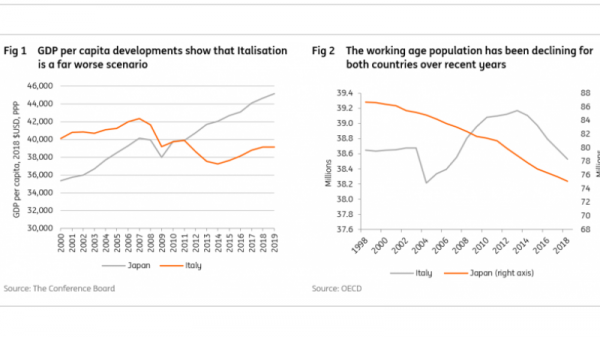

Si potrebbe rispondere a questa domanda affermando che Giappone e Italia sono molto simili: non solo per il basso ritmo di crescita, ma anche per l’invecchiamento della popolazione, il basso tasso di natalità e il debito pubblico.

‘Anche il Giappone ha un debito pubblico molto elevato, ma non se ne preoccupa, come dimostra l’Abenomics. Anche il Giappone ha il problema demografico dell’invecchiamento della popolazione e del basso tasso di natalità, ma questo non gli ha impedito di lanciare misure espansive sia di politica monetaria che di politica fiscali’: frasi del genere sono state proferite più volte dai negazionisti del debito o, meglio dai negazionisti del problema del debito e dello spread, in Italia, che hanno individuato tra l’Italia e il Giappone parallelismi forse anche più numerosi di quelli effettivamente esistenti.

ING: la giapponesizzazione non è lo scenario peggiore

Tanto che nel report firmato ING si legge che: “Molto più preoccupante (rispetto allo spettro della giapponesizzazione) è lo scenario di stagnazione che si sta manifestando in Italia. Qui la crescita strutturale è rallentata nel corso degli ultimi 20 anni, con la crescita del Pil pro-capite stagnante dalla crisi finanziaria. Nonostante la credenza comune secondo cui il Giappone sia l’economia peggiore del G7, la crescita riportata dal Pil giapponese, in media dell’1,4% negli ultimi due decenni, è decisamente migliore rispetto a quella pari allo 0,5% riportata dall’Italia nello stesso arco temporale”.

ING non nega la presenza di fattori che rendono simili le economie di Italia e Giappone e ricorda, per esempio, la piaga del debito.

ING non nega la presenza di fattori che rendono simili le economie di Italia e Giappone e ricorda, per esempio, la piaga del debito.

Prendendo in considerazione tutti i settori dell’economia, a partire dal 2000 il debito totale dell’Italia è salito del 61,1% (rispetto al Pil), mentre il debito del Giappone è balzato del 75,8% (vengono considerati anche i debiti corporate e delle famiglie). Dopo la crisi finanziaria, entrambi i paesi hanno assistito a una “riduzione graduale del debito delle famiglie e delle aziende, mentre quello governativo è balzato”.

Ma un fattore che sicuramente pone l’Italia e il Giappone agli antipodi è la (in)stabilità politica. Facendo riferimento a cosa un contesto di crescita bassa e persistente possa significare da un punto di vista politico, il Giappone e l’Italia sono quasi agli estremi della forchetta. In Giappone, la stabilità del partito LDP dal periodo succesivo alla guerra indica come i cittadini siano soddisfatti. Il partito LDP è stato all’opposizione solo due volte dalle elezioni del 1958. L’Italia, invece, ha visto avvicendarsi 70 diversi governi dal 1945″.

Altro elemento che differenzia i paesi è la gestione dell’immigrazione, visto che – scrivono ancora gli analisti di ING – l’Italia ha mantenuto i confini relativamente aperti, mentre il Giappone li ha mantenuti relativamente chiusi. E un’altra differenza chiave è che “l’Italia fa parte dell’Unione monetaria, il che rende difficile la monetizzazione del debito come il Giappone ha invece fatto”.

Tutte queste differenze indicano che “l’esperienza di bassa crescita che l’Italia ha vissuto negli ultimi 20 anni è chiaramente peggiore di quella del Giappone. Ovviamente, diverse sono le ragioni ma vale la pena menzionarne qualcuna: l’Italia ha assistito a una crescita molto più sostenuta della spesa in R&D (ricerca e sviluppo) rispetto al Giappone, con un balzo dell’86% rispetto al +11% (del Giappone) nel periodo compreso tra il 2000 e il 2016. Tuttavia, la crescita annuale della produttività totale (misurata dal dato TFP, che monitora la produttività totale dei fattori) è stata molto più debole in Italia che in Giappone”.

Questi due elementi descritti possono essere spiegati “in parte con il fatto che in Italia gli investimenti in R&D hanno iniziato a crescere da un livello inferiore, ma anche con il problema della produttività dell’Italia, che è considerato una ragione importante che sta dietro la debole performance dell’economia italiana”.

Ma quale giapponesizzazione, il problema è l’Italia

ING presenta alcuni fattori responsabili della bassa crescita della produttività in Italia, come all’allocazione errata delle risorse, la presenza diffusa di aziende molto piccole che generalmente fanno fatica a crescere, la rigidità del mercato dei prodotti, l’assenza di investimenti in ICT (attrezzature di information technology come computer e hardware relativi; attrezzature di comunicazioni; software), l’istruzione e, ultimamente, anche l’assenza di competenze manageriali.

Un altro fattore che frena la crescita della produttività, in Italia, è il deterioramento del quadro istituzionale e dello stato di diritto, che ha avuto un impatto notevole sul calo del Pil pro-capite.

Questi due elementi, spiega ING nel suo report, hanno riportato trend divergenti in Giappone e in Italia. Il deterioramento del quadro istituzionale italiano, così come documentato dalla Banca Mondiale, è tra i fattori più importanti da considerare quando si riflette su quanto l’economia italiana abbia sottoperformato rispetto alle altre economie, a partire dall’inizio del 2000.

Il contrario è avvenuto in Giappone, con la Banca Mondiale che ha rilevato anzi miglioramenti nella sua struttura istituzionale. Ciò lascia pensare che il declino del quadro istituzionale italiano ha avuto, di fatto, un impatto notevole sul calo del Pil pro-capite.

Nel riassumere la situazione, secondo gli analisti di ING le autorità europee dovrebbero concentrarsi proprio sulle differenze tra l’Italia e il Giappone: i modi diversi con cui i due paesi hanno affrontato la bassa crescita sono notevoli e rappresentano infatti una lezione importante per le autorità dell’Eurozona. Il progresso tecnologico, lo stato di diritto e l’efficienza dei governi sono elementi chiave nel determinare se un contesto di bassa crescita sia una benedizione o una maledizione. Senza la possibilità di monetizzare il debito, miglioramenti eventuali nel trend di crescita potenziale dovrebbero arrivare soprattutto dalle riforme strutturali. Quando questi meccanismi di aggiustamento sono assenti, il reddito pro-capite è a rischio di contrarsi per un periodo di tempo più lungo, come dimostra il caso italiano. In un contesto in cui l’agenda di riforma dell’Eurozona non è al momento molto ambiziosa, la divergenza di crescita dovrebbe continuare. E questo rende il lavoro della Bce più difficile, oltre a confermarsi minaccia esistenziale per l’Unione monetaria”.