Mercati: il problema oggi non è la bolla, ma la concentrazione

Fonte immagine: iStock

I mercati americani sono sui massimi, l’oro anche, e la Federal Reserve ha appena tagliato i tassi. Paradossale? Forse, ma non del tutto. La realtà è che la Fed non taglia perché può, ma perché deve. È con le spalle al muro. Anche se i dati non vengono più pubblicati, è chiaro come il sole che il mercato del lavoro ha delle difficoltà. Lo hanno confermato chiaramente già nella riunione di settembre, e ora (con i dati distorti dallo shutdown) il rischio è che la situazione si amplifichi.

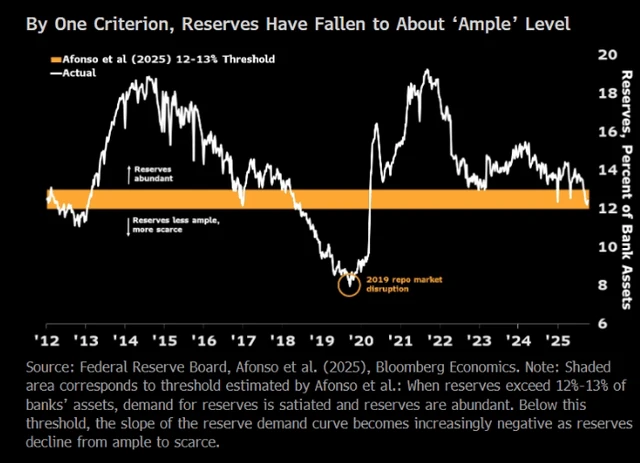

Nel frattempo, la Fed oltre a non “assicurare” un taglio a dicembre, blocca il QT, che non significa QE e quindi stampa di moneta, ma ci siamo quasi. Il problema oggi è che la liquidità inizia a “restringersi”. Non voglio scendere troppo nel tecnico, ci vorrebbero pagine intere solo per approfondire questo tema. Ma è un film che abbiamo già visto, nel 2019, quando i tassi interbancari schizzarono fuori controllo e la Fed fu costretta a intervenire d’urgenza per stabilizzare il mercato dei repo.

Oggi la dinamica è simile, quasi identica. La banca centrale non sa che fare perché da un lato vuole continuare a drenare liquidità per contenere l’inflazione, ma dall’altro non può permettersi di rompere i meccanismi interni del sistema finanziario. Non proprio uno scenario idilliaco.

Nel frattempo, l’economia americana convive con un debito pubblico da 37.000 miliardi di dollari e un costo medio del 13% sugli interessi, livelli che non si vedevano da decenni. Eppure, gli indici continuano a salire. Anche se appare un mercato apparentemente forte, è strutturalmente sbilanciato e debole.

Rischio concentrazione

Il problema oggi non è la bolla, ma la concentrazione. Gli Stati Uniti rappresentano ormai il 76% della capitalizzazione mondiale, e le prime dieci aziende pesano da sole il 34% dell’S&P 500. Per rendere l’idea, Nvidia da sola vale quanto Germania e Italia messe insieme ed ha un peso del 6% nel MSCI World. È una sproporzione storica, che trasforma la performance di pochi titoli in quella dell’intero mercato globale.

Detto questo, non siamo nel 2000. Allora c’erano solo multipli gonfiati e sogni digitali, oggi ci sono utili veri e flussi di cassa reali. Le big tech generano profitti enormi, e finché continueranno a farlo, possono permettersi multipli elevati senza che la bolla esploda di colpo.

2000 vs 2025

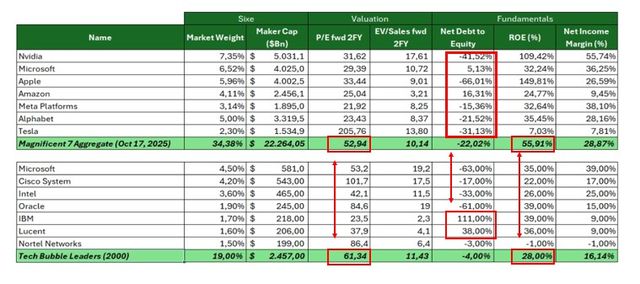

Siccome ormai è diventata la domanda da un miliardo di dollari, ho deciso di fare un esercizio finanziario e mettere in confronto il mercato degli anni 2000 con quello di oggi. Il confronto tra le Magnifiche 7 di oggi e i leader della vecchia bolla tech ruota attorno a tre dimensioni: peso di mercato, valutazioni e fondamentali. Partiamo dal peso. Come dicevo prima, oggi le Nvidia, Microsoft, Apple, Amazon, Meta, Alphabet e Tesla da sole valgono oltre un terzo dell’S&P 500, circa il 34%, contro il 19% dei titoli tech nel 2000. Sette società muovono un intero indice. È una concentrazione mai vista prima, e significa che bastano pochi titoli per cambiare la direzione di tutto il mercato americano. Tra l’altro negli ultimi giorni abbiamo assistito proprio ad un’ampiezza ridotta della forza dell’indice: mentre l’indice saliva e faceva nuovi massimi, il 65% dei componenti dell’SP500 scendeva. Cose così, creano fragilità tecniche importanti da non sottovalutare.

Sul fronte delle valutazioni, oggi il P/E forward a due anni è 52,9x, contro 61,3x nel 2000. Multipli certamente alti, ma più sostenuti da utili reali.

Poi c’è il tema della leva. Le Magnifiche 7 partono da una posizione di forza, con più cassa che debiti (Net Debt/Equity –22%, contro –4% nel 2000). Significa che nel 2000 si finanziavano con debito, oggi con cassa reale. Però facciamo attenzione perché quel numero sta cambiando, infatti le big tech stanno tornando a usare debito per finanziare la corsa all’intelligenza artificiale e la costruzione dei data center. Non è ancora un rischio, ma è un cambio di regime finanziario rispetto all’era post-Covid in cui tutto era autofinanziato.

Infine, i fondamentali. Il ROE medio oggi è 55,9%, più del doppio rispetto al 28% del 2000.

I margini netti sono al 29% contro 16% allora. Significa che le aziende di oggi sono molto più efficienti, più redditizie e con un vantaggio competitivo reale, non basato su aspettative o promesse di scala.

Capex

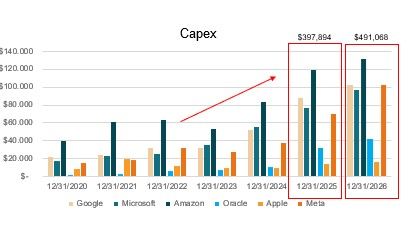

Il prossimo grafico che vi porto è quello sul capex, che racconta meglio di qualsiasi parola l’intensità della corsa all’intelligenza artificiale. Mostra gli investimenti in conto capitale delle grandi Big Tech (Google, Microsoft, Amazon, Oracle, Apple e Meta) dal 2020 al 2026.

Nel 2020, gli investimenti complessivi erano intorno ai $100 miliardi. Nel 2025 superano i $397 miliardi, e nel 2026 arriveranno a quasi mezzo trilione di dollari. In soli sei anni, il capex di gruppo è più che quadruplicato. Dietro questo boom c’è la trasformazione dei bilanci tech in macchine infrastrutturali: data center, chip AI, reti in fibra, e potenza di calcolo. Microsoft e Amazon guidano la spesa, ma anche Google e Meta stanno accelerando per sostenere la domanda di cloud e modelli generativi. Personalmente, non dispiace che aziende di questo calibro facciano molti investimenti. Innanzitutto, perché per natura gli investimenti portano crescita e la crescita è una cosa buona e giusta. In secondo luogo, creano barriere all’ingresso enormi per i possibili nuovi player e competitor di mercato, non dandogli la possibilità di contrastarli. Per investitori delle Mag7 (escluderei Tesla, in questo caso), è un vantaggio.

Nvidia come termometro del mercato

Il 19 novembre arrivano i risultati di Nvidia. E sarà, ancora una volta, l’evento chiave. Il titolo ha corso tanto, ma da tempo non basta più “battere le stime”, serve superare la parte alta della forchetta e dare una guidance esplosiva.

Perché il problema non è la crescita, è la Cina. Trump ha bloccato la vendita dei nuovi chip Blackwell a Pechino, e intanto il governo cinese sta sovvenzionando fino al 50% delle bollette energetiche dei data center che usano chip locali, meno performanti ma “patriottici”. È un messaggio politico: “ci costano di più, ma non vogliamo dipendere dagli Stati Uniti”.

Per cui la domanda che mi faccio è: “quanto può crescere Nvidia senza la Cina?”

Non siamo in bolla, ma…

Non credo che siamo dentro una bolla. È facile dirlo, quando tutto cresce a livelli mai visti prima.

Le valutazioni sono alte, è vero, ma questa volta gli utili ci sono davvero.

Il punto debole non è la sopravvalutazione, è la concentrazione. Il mercato è diventato un imbuto dove pochi titoli fanno il lavoro di tutti. Quando la leadership si restringe così tanto, basta un inciampo di uno solo per far tremare l’intero sistema. Il rischio, quindi, non è quello di un crollo improvviso per mancanza di fondamentali, ma di una correzione da eccesso di peso.