Wall Street trascura il fattore Joe Biden, occhio ai possibili contraccolpi sui mercati con lui alla Casa Bianca

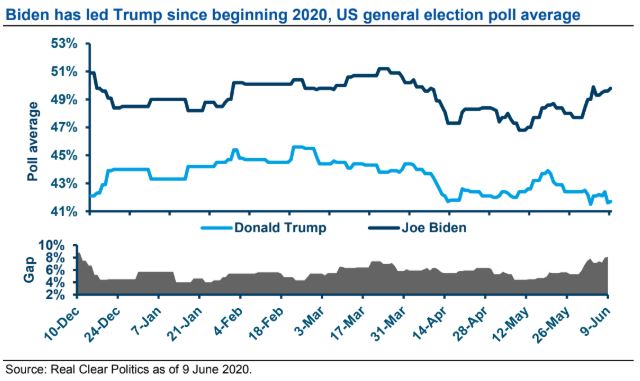

Nessun candidato o presidente precedente ha visto un vantaggio così grande a questo punto della corsa alle presidenziali statunitensi come quello di cui gode oggi Joe Biden. Mancano po più di 4 mesi alle elezioni presidenziali del 3 novembre e l’ex vice di Barack Obama ha un vantaggio storicamente ampio sul presidente Donald Trump nei sondaggi (oltre 8 punti percentuali) e anche nel voto fondamentale del collegio elettorale.

Tra i punti salienti in grado di condizionare maggiormente l’umore di Wall Street in caso di vittoria del candidato Democratico c’è sicuramente la possibile revisione fiscale. Joe Biden propone di alzare l’aliquota dell’imposta sulle società al 28%. Ciò annullerebbe la metà del taglio dal 35% al 21% adottato dal presidente Donald Trump nel 2017 e che è stato uno dei maggiori traini al rally azionario nella prima parte della presidenza Trump. Il piano fiscale di Biden aumenterebbe le entrate necessarie per ripagare la enorme mole di debito sostenuta per combattere la recessione, ma si tradurrebbe anche in un freno per i profitti aziendali. E ciò sarebbe negativo per il mercato azionario che in questi mesi sta scommettendo sugli utili che rimbalzeranno con veemenza nel 2021.

L’agenda di Joe Biden e l’impatto su azioni e bond

L’agenda di Biden come afferma Ken Taubes, CIO of Us Investment di Amundi Pioneer, avrebbe implicazioni di vasta portata per ogni comparto industriale e settore dell’economia, con una significativa ricaduta degli investimenti. Il suo piano fiscale ridurrebbe in modo significativo gli utili delle imprese e inoltre ha in programma di ampliare l’accesso all’assistenza sanitaria e di sostenere le comunità minoritarie attraverso un nuovo programma di alloggi a prezzi accessibili. Biden, inoltre, potrebbe mantenere una posizione dura nei confronti della Cina, anche se con una retorica meno aspra rispetto a Trump, e lanciare un nuovo programma per le infrastrutture. Il mercato non sta ancora valutando i rischi associati a una potenziale presidenza di Biden e/o all’influenza democratica sul Congresso ma la volatilità del mercato potrebbe aumentare se la probabilità di questo scenario aumentasse man mano che le elezioni si avvicinano, afferma Taubes.

Per quanto riguarda il reddito fisso statunitense, è con la comprensione del rischio posto dal risultato delle elezioni che gli investitori dovrebbero costruire portafogli obbligazionari. “La diversificazione è fondamentale anche nell’ambito delle obbligazioni societarie e di altri settori fondamentalmente stabili, come le cartolarizzazioni di mutui residenziali, il credito al consumo e i prestiti commerciali” continua l’esperto. “Riteniamo che le obbligazioni ipotecarie dell’Agenzia statunitense e i TIPS possano essere dei validi sostituti dei buoni del Tesoro Usa, piuttosto cari, per fornire liquidità stabile nei portafogli. Con l’entrata in carica di un’amministrazione sconosciuta dopo le elezioni, l’imprevedibilità della politica fiscale e il percorso di ripresa economica, è meglio coprire il rischio tassi”.

I settori più sensibili a un aumento delle tasse

In merito alle azioni USA, la riforma fiscale di Biden ridurrebbe la stima degli utili ipotizzata dagli esperti dello S&P 500 per il 2021 di circa $20 per azione, da $170 a $150. Come regola generale, ogni variazione di punto percentuale nell’aliquota effettiva d’imposta sulle società dovrebbe cambiare gli utili dello S&P 500 dell’1,2%, o $2 per azione. Il piano di Biden annullerebbe soltanto la metà dei tagli del Tax Cut e del Jobs Act sull’aliquota d’imposta nazionale obbligatoria. Insieme alle altre proposte stimiamo che tale piano aumenterebbe l’aliquota fiscale effettiva dello S&P 500 al 26%. I finanziari, le grandi società di tecnologia, l’energia, l’healthcare e qualsiasi impresa ad alta intensità di manodopera sono i settori che potrebbero essere danneggiati da un’inversione di tendenza nella riduzione della regolamentazione durante l’amministrazione Trump. Più a lungo termine, i grandi operatori di settore con forti posizioni competitive possono più facilmente assorbire l’aumento delle normative e trasferire l’aumento dei costi. Esempi passati di questo tipo includono il tabacco, il settore delle utilities, il settore sanitario e la difesa.