Vanguard: due falsi miti da sfatare sugli ETF obbligazionari

Gli ETF Obbligazionari sono sempre più utilizzati dagli investitori in un’ottica di diversificazione del portafoglio. Simone Rosti, Responsabile per l’Italia di Vanguard, in un articolo dal titolo “ETF Obbligazionari: tra miti da sfatare e realtà”. Nel contributo, infatti, sono riportate le evidenze che sfatano i due miti che sono stati costruiti attorno all’utilizzo degli ETF obbligazionari.

“Questi prodotti – spiega Rosti – facilitano le sfide dell’accesso alle obbligazioni e della gestione del portafoglio, offrendo al contempo i vantaggi dell’investimento collettivo. Ciò riduce i costi per gli investitori in un settore in cui la trasparenza delle commissioni e la crescente pressione sui margini sono oggetto di crescente attenzione”.

Pur essendo chiare le ragioni di crescita degli ETF obbligazionari, gli investitori hanno sempre espresso dei dubbi sul loro utilizzo in ragione del fatto che in contesti di mercati volatili, la liquidità delle obbligazioni diminuisce, rendendo quindi la negoziazione di questi titoli potenzialmente difficile e quindi meno efficiente l’ETF. “Tali timori sono fuori luogo” per Rosti.

I due livelli di liquidità degli ETF (il mercato secondario e il mercato primario, dove le azioni dello strumento vengono create e rimborsate con l’emittente) aiutano ad isolare gli ETF obbligazionari dai loro sottostanti meno liquidi. “Poiché circa l’80% delle negoziazioni avviene sul mercato secondario, gli ETF obbligazionari offrono agli investitori l’accesso a un insieme ampio e diversificato di obbligazioni con degli spread denaro-lettera molto più ristretti rispetto a quelli che si otterrebbero negoziando singolarmente le stesse obbligazioni”.

Il primo mito

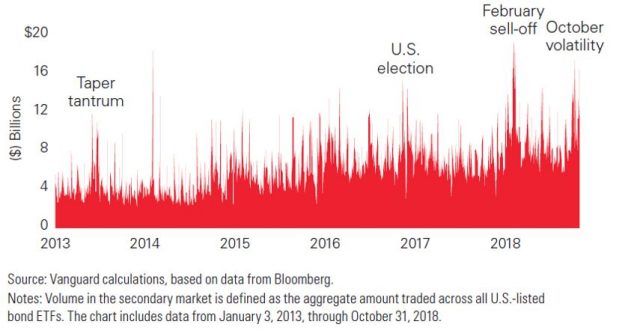

Gli investitori di ETF obbligazionari non sono in grado di poter contare sulla liquidità nelle fasi di sell off dei mercati.

Rosti risponde che in realtà “la negoziazione di ETF obbligazionari tende a aumentare durante i periodi di mercato volatile”.

Come mostra la figura sottostante, il volume degli scambi in borsa di molti ETF a reddito fisso tende ad aumentare nei periodi di volatilità. “Con un ETF – spiega Rosti – la liquidità viene incanalata in un unico mercato dove gli investitori hanno la possibilità di incontrarsi. Inoltre, come abbiamo notato in precedenza, oltre l’80% delle negoziazioni di ETF obbligazionari si svolge sul mercato secondario”.

Gli investitori tendono quindi a utilizzare gli ETF obbligazionari per la liquidità durante i periodi di volatilità del mercato. Ecco qui sotto il volume giornaliero di negoziazione aggregato di tutti gli ETF obbligazionari quotati negli Stati Uniti.

Il secondo mito

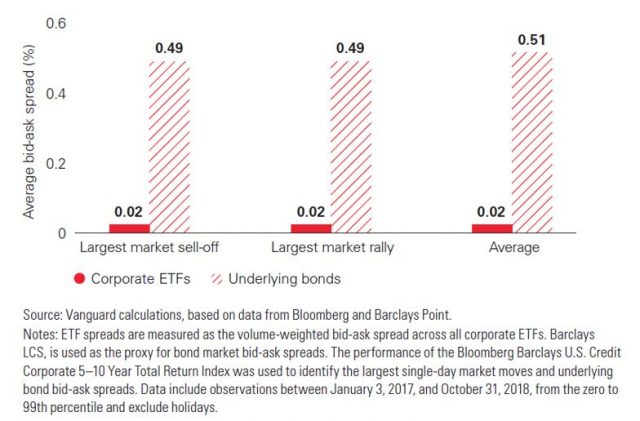

Gli spread denaro-lettera degli ETF obbligazionari sono più ampi durante le fasi di sell-off.

Rosti risponde che in realtà “gli spread degli ETF obbligazionari mostrano una buona resistenza durante i sell-off e sono ancora più ristretti rispetto a quelli delle negoziazioni delle singole obbligazioni”.

Gli investitori in ETF beneficiano della possibilità di negoziare i portafogli obbligazionari nell’ecosistema dei mercati azionari senza dover sostenere i costi di negoziazione delle obbligazioni sottostanti. “Questo aiuta gli investitori a reddito fisso ad evitare i costi di transazione e i risparmi possono essere sostanziali” si legge nel contributo.

Come si illustra nella figura seguente, anche nei giorni di situazioni estreme dei mercati, la media ponderata dello spread denaro-lettera degli ETF obbligazionari rispetto al volume degli scambi è di pochi punti base. Si tratta di un valore che è ben al di sotto dei costi di transazione che devono essere affrontati per l’acquisto e la vendita di un portafoglio obbligazionario completo.

I costi di transazione associati alla negoziazione di ETF a reddito fisso rimangono stabili e meno costosi di quelli associati alla negoziazione diretta di obbligazioni. Ecco qui sotto la media giornaliera degli spread bid-ask degli ETF Corporate Bond rispetto agli spread bid-ask delle obbligazioni sottostanti.

L’importanza della scelta del sottostante

Nel contributo si fa poi riferimento all’importanza della scelta dell’indice obbligazionario da replicare. “È particolarmente importante per gli investitori scegliere un ETF a reddito fisso che traccia un indice di facile comprensione”. Per Rosti “può essere una buona idea scegliere un ETF con una comprovata esperienza, che ha dimostrato coerenza non solo nella sua costruzione, ma anche nella sua esposizione nel tempo”.

Affinché gli investitori abbiano le migliori possibilità di successo nell’investimento, “è fondamentale che abbiano cura nella scelta del loro indice e dell’emittente degli ETF. I fondi indice obbligazionari diversificati e a basso costo rappresentano l’opzione migliore per la stragrande maggioranza degli investitori a reddito fisso. L’aumento degli ETF a reddito fisso non mostra segni di rallentamento, indipendentemente dalle incertezze sul futuro dei tassi di interesse e della crescita” conclude così il responsabile per l’Italia di Vanguard.