UBS presenta outlook banche italiane. UniCredit l’unico Buy, il margine di rialzo è del 20%

Gli analisti di UBS pubblicano l’outlook sulle banche italiane, i cui titoli sono reduci dal forte rally del 2019. Andrà bene anche quest’anno?

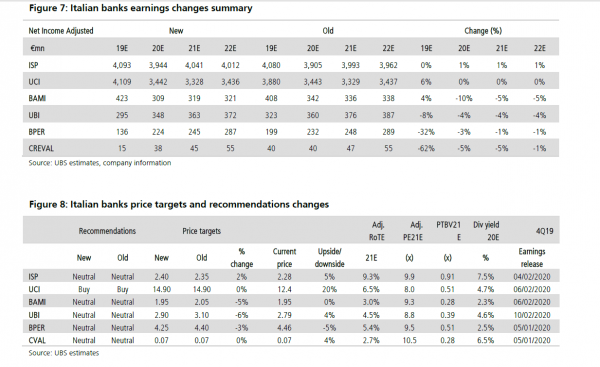

Nel ribadire il buy su UniCredit, gli analisti Ignacio Cerezo e Adele Palama scrivono nella nota dedicata alle Italian Banks che, “dopo la performance generalmente solida del 2019, le banche italiane hanno iniziato l’anno con un trend più debole, in linea con la maggior parte delle rivali europee“.

“Con i risultati (di bilancio) del quarto trimestre che offriranno probabilmente un quadro contrastato, le banche di media dimensione si confermeranno più vulnerabili, ancora immerse nel ciclo della revisione al ribasso degli utili (-1/-5% eps relativo al 2021, con tagli al target price tra il 3 e il 6%), scrivono gli analisti.

Il motivo? “Il margine di interesse netto più debole, il costo del rischio che rimane persistentemente elevato e i costi legati all’emissione dei bond subordinati AT1“.

“Riguardo alla valutazione, soltanto UniCredit si mostra attraente ai livelli correnti (8 volte il PE2020E); Intesa SanPaolo dovrebbe rimanere a premio a meno di ostacoli di trading imprevisti, mentre le banche di media dimensione offrono poca protezione se si considera che i loro titoli vengono scambiati in linea con la media delle rivali europee”.

Viene rilevato come, in un contesto caratterizzato da un ampio grado di volatilità, che attiene alla percezione del rischio politico, i titoli bancari italiani siano saliti del 25-30% nel corso del 2019. Il trend è stato il risultato di un rally del 15% avvenuto nel quarto trimestre dell’anno, ma anche di una revisione al ribasso dell’utile per azione del 2020 pari al 10-30% (revisione avvenuta su base ponderata media del valore di mercato).

Gli analisti di UBS continuano, sottolineando che i titoli bancari italiani hanno iniziato l’anno nuovo con una performance più debole, e con una flessione che, in media, è stata pari a -4%. Il motivo è stato il riaffacciarsi della volatilità politica, che continua a rappresentare la principale caratteristica specifica dell’Italia. “La conseguenza è che ora le banche italiane che copriamo vengono scambiate 9 volte circa il PE20E, in linea con le rivali europee”.

“UniCredit rimane la nostra unica scelta Buy in Italia, con un target price invariato a 14,9 euro per azione, che offre un potenziale di rialzo del 20% circa”. Con i risultati di bilancio del quarto trimestre che saranno ampiamente in linea con la guidance, noi crediamo che il titolo venga scambiato a sconto del 15% rispetto alle altre banche europee, qualcosa che a nostro avviso non è giustificato, a seguito del messaggio rassicurante che è stato dato sia sugli utili che sull’impegno ad aumentare il ritorno sul capitale. Riguardo a quest’ultimo punto, l’attesa è sulla conferma del via libera delle autorità di regolamentazione all’operazione di buyback e per il ridimensionamento della sua presenza in Turchia.

Sulle banche italiane in generale, nella nota di UBS si legge anche che “il contesto dei tassi di interesse negativi sta aiutando a migliorare il costo della raccolta, compensando in parte gli ostacoli che i tassi al di sotto dello zero rappresentano per il margine di interesse netto (e dunque per la redditività del settore bancario in generale)”.

Riguardo alla correlazione con il trend dei BTP, dunque al ben noto doom loop – abbraccio mortale tra banche e titoli di stato del loro paese di appartenenza, gli analisti di Ubs scrivono che, “sebbene nel quarto trimestre del 2019 siano saliti rispetto al settembre del 2018, i tassi dei bond italiani ed europei rimangono ancora ben al di sotto dei livelli riportati nel quarto trimestre del 2018”. E “il risultato è che le banche italiane hanno tratto beneficio di questa finestra per emettere strumenti subordinati e diversificare la loro struttura di capitale a un costo significativamente inferiore rispetto a quello dello scorso anno, come dimostrano i grafici relativi ai bond emessi.