Tabula lancia il primo ETF sull’high yield globale degli “angeli caduti”, in linea con l’accordo sul clima di Parigi

Il provider europeo di ETF Tabula Investment Management Limited ha lanciato il primo ETF UCITS Articolo 9 sull’High Yield globale dei cosiddetti “angeli caduti” (Fallen Angels), allineato all’accordo di Parigi. L’ETF ha un patrimonio di 50 milioni di dollari.

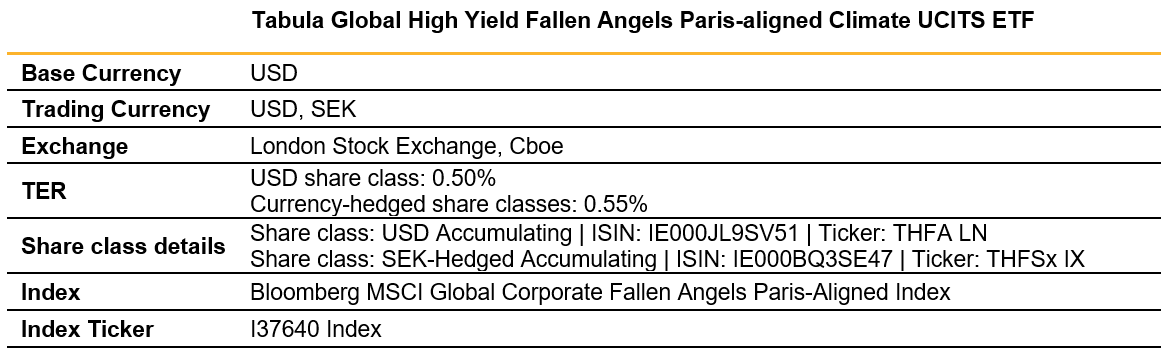

Caratteristiche dell’ETF

L’ETF UCITS Tabula Global High Yield Fallen Angels, allineato all’accordo di Parigi sul clima, è stato concepito per massimizzare i potenziali rendimenti delle obbligazioni dei cosiddetti “angeli caduti” (fallen angels), titoli che sono stati declassati da investment grade, allineandosi, al contempo, agli obiettivi dell’Accordo di Parigi sul cambiamento climatico.

L’ETF prevede:

- Esposizione all’articolo 9 dell’SFDR dell’UE, con allineamento all’accordo di Parigi, che riduce le emissioni di gas serra del portafoglio (‘scope’ 1, 2 e 3) di almeno il 50% rispetto al mercato generale.

- Esclusioni MSCI ESG per ridurre gli impatti negativi. Tali esclusioni potrebbero anche essere utili filtri di qualità prospettici, dato che le agenzie di rating considerano sempre più spesso il clima e gli altri rischi ESG.

- Ponderazione temporale: L’ETF sovrappesa gli angeli appena caduti in modo da aumentare l’esposizione ad eventuali rimbalzi, mantenendo al contempo un’esposizione a più lungo termine per beneficiare di eventuali upgrade.

- Esposizione globale: Riduce il rischio di concentrazione in un segmento di mercato relativamente piccolo, fornendo un’esposizione a USD, EUR, GBP, CHD, SEK ed altre valute.

Dettagli dell’ETF:

Proseguono gli investimenti ESG

“Per Tabula, questo è il terzo lancio di un ETF obbligazionario allineato all’Articolo 9 dell’accordo di Parigi. Il lancio e’ stato effettuato con il sostegno di un’importante istituzione nordica”, afferma Stefan Garcia, Chief Commercial Officer di Tabula. “Grazie allo sviluppo di partnership con investitori che cercano di ottenere migliori risultati ESG, il patrimonio di Tabula in fondi articolo 8 e 9 SFDR è cresciuto fino a raggiungere l’80% delle masse degli ETF gestiti. Questo lancio evidenzia la nostra competenza quale leader di mercato nelle esposizioni legate alla sostenibilità e nelle soluzioni allineate all’accordo di Parigi per gli investitori istituzionali.”

High yield di qualità superiore

“Confrontando gli ‘angeli caduti’ con il più ampio universo high yield, essi offrono una qualità del credito superiore, insieme al potenziale di tornare all’investment grade nel corso del tempo”, afferma Michael John Lytle, CEO di Tabula.

“Molti angeli caduti entrano nell’universo high yield con un rating BB e non scendono al di sotto di tale livello. Il tasso medio di default globale a lungo termine di S&P è dello 0,59% per i BB, rispetto al 25,7% per i CCC e inferiori, quindi il tasso di default per l’esposizione dei fallen angel sarà probabilmente significativamente più basso rispetto all’esposizione high yield tradizionale”.

“Oltre al minor rischio di default, molti fallen angel sono anche ben posizionati per eventuali upgrade. I fallen angels tendono a essere nomi di grande dimensione e ben consolidati. I loro modelli di business e le loro strategie di finanziamento si basano su tassi di prestito ‘investment grade’, quindi il loro management ha un forte incentivo ad affrontare i problemi che hanno innescato il downgrade. Ovviamente, c’è un buon potenziale di rivalutazione di prezzo se tali emittenti si riprendono“, aggiunge Jason Smith, CIO di Tabula.

L’ETF UCITS Tabula Global High Yield Fallen Angels Paris-aligned Climate è stato lanciato con un patrimonio di 50 milioni di dollari. L’ETF è quotato alla Borsa di Londra ed ha una classe a cambio coperto in corone svedesi offerta su Cboe (Bloomberg: THFSx IX).

Cosa sono i fallen angels bond?

I Fallen Angels bond, sono strumenti obbligazioni di emittenti che al momento delle loro emissione presentavano un rating creditizio Investment Grade, ma per diversi motivi sono stati declassati da investment grade ad high yield, presentano una serie di caratteristiche uniche che storicamente hanno garantito rendimenti migliori rispetto al più ampio mercato high yield.

I Fallen Angels si collocano tipicamente nella fascia alta dell’high yield: circa l’80% ha un rating BB, rispetto al 50% del mercato high yield tradizionale. Di conseguenza, tali emittenti tendono ad avere tassi di insolvenza più bassi. Inoltre, i nomi che in passato erano investment grade sono spesso di aziende grandi e consolidate, che puntano in particolare modo a tornare all’investment grade per accedere a prestiti più convenienti. Gli spread di queste obbligazioni sono tipicamente colpiti al momento del downgrade. Sebbene il declassamento di un emittente ad alto rendimento sia di solito solo un singolo ‘notch’ della scala di rating – da BBB a BB – si tratta di un evento importante per gli investitori, che ha conseguenze per i rendimenti dei titoli oggetto di downgrade. Gli acquirenti di titoli investment grade diventano venditori forzati e l’high yield presenta una base d’investimento più ridotta.

Di conseguenza, i prezzi delle obbligazioni “fallen angel” tendono a seguire schemi simili. Di solito scendono costantemente nel periodo che precede il declassamento di rating, prima di calare bruscamente al momento del downgrade, molto più di quanto il deterioramento della qualità del credito lascerebbe supporre, prima di rimbalzare nei mesi successivi quando gli acquirenti di carta non investment grade li aggiungono ai propri portafogli. Il resto della loro storia dipende dal fatto che tali emittenti riescano a tornare all’investment grade o rimangano all’interno dell’universo high yield.