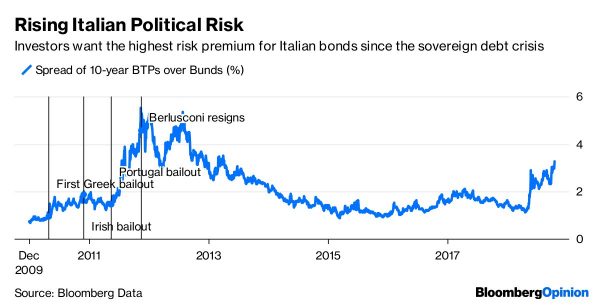

Spread a 340, vicino a ‘nuova’ soglia pericolo. Barclays avverte su procedura di infrazione Ue

Bruxelles anticipa la bocciatura della manovra, minacciando l’avvio di una procedura di infrazione per deficit eccessivo; il governo M5S-Lega si spacca sul decreto fiscale; e, dai dati raccolti dalla Bce, emerge che ad agosto gli investitori esteri hanno smobilizzato titoli italiani (azioni, obbligazioni e titoli di stato) per un valore di 17,9 miliardi di euro.

Rischio Italia in primo piano, tanto per cambiare: i mercati vengono presi di mira dai sell e il peggio potrebbe ancora arrivare, sotto forma di una eventuale decisione di Bruxelles di lanciare una procedura di infrazione contro Roma.

La tensione cresce, e si fa insostenibile in queste ore in cui a rischio sembra essere la stessa stabilità del governo.

Lo spread continua così a correre, avvicinandosi alle nuove soglie pericolo che sono state individuate dagli economisti nelle ultime ore. Soglie che, se superate, potrebbero scatenare il panico sul futuro dell’Italia e sulla sostenibilità del suo debito.

Dopo essere balzato già alla vigilia, lo spread BTP-Bund stamattina è volato fino a 340 punti base. E’ evidente che il valore si discosta di poco dalla soglia di alert che è stata individuata da alcuni strategist intervistati da Reuters nelle ultime ore: non più quei 400 punti base di spread, di cui avevano parlato gli stessi funzionari del governo M5S-Lega (con il ministro per gli Affari europei Paolo Savona che si era detto certo che non si sarebbe arrivati a quel punto), ma un range compreso tra 350 e 360 punti base, a cui corrisponderebbero tassi decennali attorno al 4%.

Sarebbero questi i livelli che concorrerebbero a creare, per l’Italia, un forte balzo dei costi di rifinanziamento del debito e che, secondo gli esperti, scatenerebbero anche quell’effetto contagio in altri paesi dell’Eurozona il cui pericolo, fino a ora, sembrava essere stato accantonato.

Il punto è che, a 340 punti base – sebbene il differenziale abbia fatto ora un dietrofront – quel range individuato come pericoloso è innegabilmente più vicino.

E, visto che i tassi decennali oggi hanno superato anche il 3,8%, non c’è sicuramente da fare un grande passo neanche per centrare la soglia pericolo del 4%.

Allo spread guardano tutti, premier Giuseppe Conte compreso. Ieri, nell’annunciare di aver convocato per la giornata di domani un CdM sul decreto fiscale, Conte ha ammesso infatti di guardare “con grande attenzione” all’andamento del differenziale.

Il presidente del Consiglio ha precisato tuttavia, al tempo stesso, di non voler dare per scontato il downgrade del debito italiano da parte delle agenzie di rating:

“Confidiamo si possa scongiurare”, ha detto.

Barclays: rischio di procedura di infrazione Ue

Se si andasse verso una tregua tra Bruxelles e Roma, forse si potrebbe anche sperare in un andamento diverso del differenziale.

Ma, come ha scritto anche Barclays in una nota, intanto, “il tono generale della lettera Ue è apparso più duro rispetto a quanto noi avessimo antipato”.

Dunque? Dunque, secondo gli analisti della divisione di ricerca della banca britannica, “la Commissione Ue potrebbe essere incline ad avviare una procedura di infrazione per deficit eccessivo prima di quanto ci aspettassimo, ovvero entro il prossimo 30 novembre, rispetto alla primavera del 2019″.

Questo, perchè (Bruxelles) “potrebbe considerare la stagione attuale delle leggi di bilancio presentate dai paesi membri dell’Ue come l’ultima finestra in cui esercitare la propria azione politica, prima delle elezioni del Parlamento europeo previste per il prossimo anno.

Ora, continua la nota di Barclays se si considera che, oltre al boom dello spread e dei tassi, Piazza Affari è colpita dalle vendite, che tramortiscono soprattutto i titoli bancari (a causa della loro esposizione al debito sovrano italiano).

In più, i credit default swap (cds- contratti per assicurarsi contro il rischio di un default) a cinque anni denominati in dollari balzano ai massimi dal 2013, superando la soglia dei 290 punti.

Cosa aspettarsi?

“Crediamo che il governo italiano rigetterà qualsiasi cambiamento al Dpb che la Commissione europea dovesse raccomandare. Allo stesso tempo, non prevediamo una totale retorica anti-Unione europea. Crediamo che il governo cercherà di arrivare a quella situazione in cui manterrà comunque un atteggiamento di sfida nei confronti di Bruxelles – fattore che andrà a beneficio dei partiti di maggioranza, in vista delle elezioni europee -, riuscendo al contempo ad evitare l’escalation delle pressioni del mercato”.

Tuttavia, “i rischi che l’adozione di questa strategia di comunicazione comporta sono, a nostro avviso, elevati: di conseguenza, non escludiamo che gli attacchi verbali possano aumentare”.

La conclusione di Barclays è la seguente:

“Fino a quando le pressioni dei mercati finanziari rimarranno gestibili, riteniamo che il governo continuerà a essere fedele alla strategia di mantenere viva la tensione con le istituzioni Ue, visto che un tale approccio continua a pagare in termini di popolarità. Tuttavia, se le pressioni dei mercati finanziari dovessero essere colpite in modo significativo da una escalation, il M5S e la Lega dovrebbero decidere se cambiare la manovra nell’interesse della stabilità politica o se fare le vittime, puntando così a formare o un governo di maggioranza alternativo (a nostro avviso, sarebbe questa la preferenza del M5S) o alle elezioni anticipate (come vorrebbe la Lega)”.