Settore bancario italiano pronto ad affrontare il 2024 dopo un anno stellare

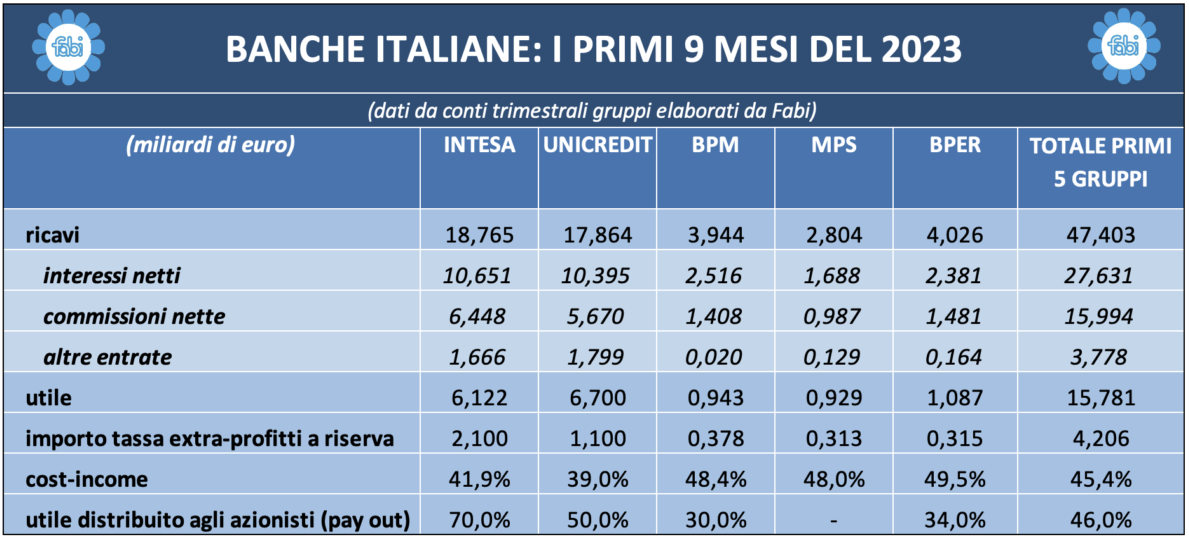

L’aumento dei tassi d’interesse da parte della Bce ha spinto i risultati del settore bancario che, a fine 2023, potrebbero risultare in crescita del 70% rispetto ai 25 miliardi del 2022. Con 15,7 miliardi di profitti, i cinque gruppi, nei primi nove mesi dell’anno appena passato, hanno eguagliato il dato dell’intero sistema del 2019 e superato il 2018 (15,1 miliardi).

Il 2023 anno d’oro per i bancari

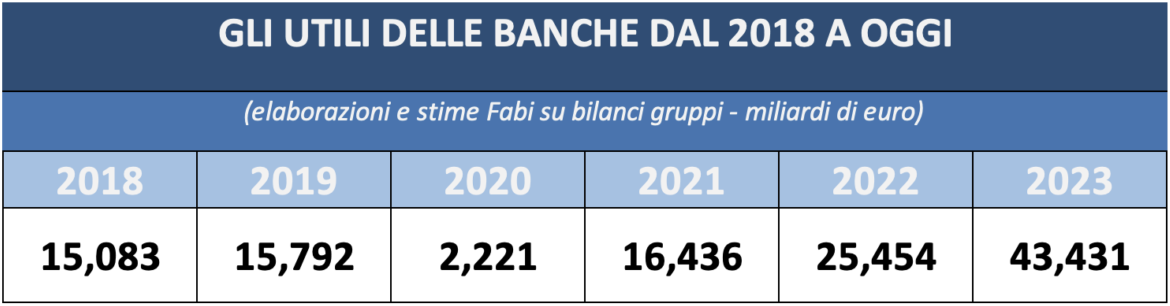

Si avviano a superare quota 40 miliardi di euro gli utili totali che le banche italiane realizzeranno nel 2023: i brillanti risultati raggiunti nei primi tre trimestri dell’anno, confrontati con quelli dei 12 mesi precedenti, consentono alla Fabi (Federazione autonoma bancari italiani) di stimare, in proiezione, che i profitti del settore bancario del nostro Paese si attesteranno, complessivamente, attorno a 43,431 miliardi. Un risultato che sarebbe superiore di ben 17,2 miliardi (+70%) rispetto ai 25,4 miliardi di utili del 2022 e quasi il triplo se confrontati con il quinquennio precedente: nel 2021 gli utili si erano attestati a 16,4 miliardi, nel 2019 a 15,7 miliardi e nel 2018 a 15,1 miliardi; nel 2020, a causa della pandemia da Covid, il risultato complessivo fu di soli 2 miliardi. Il 2023, dunque, sarà ricordato come un anno d’oro per i profitti delle banche italiane e già i primi nove mesi dell’anno passato hanno portato 15,7 miliardi di utili ai primi cinque gruppi in Italia.

A favorire la crescita dei profitti sono senza dubbio le decisioni della Banca centrale europea. Se negli ultimi anni il contesto dei tassi di interesse non aveva sostenuto i numeri delle banche, specie in riferimento all’attività tradizione, infatti, lo stesso non può dirsi per l’anno ancora in corso e, in parte, per il 2022. Le banche sembrano essere già ben equipaggiate per utilizzare la leva del margine di interesse come “cuscinetto” per il possibile rallentamento dell’economia atteso per questo 2024. Gli effetti indotti dalla politica della Banca centrale europea si sono visti sia sulla redditività del margine di interesse sia sul miglioramento degli indici patrimoniali e dei livelli di liquidità. Il prossimo biennio, stando anche alle indicazioni contenute nei documenti delle principali banche, porterà a risultati analoghi se non migliori. Va detto, inoltre, che con 15,7 miliardi di profitti, i primi cinque gruppi, nei primi nove mesi del 2023, hanno eguagliato il dato dell’intero sistema del 2019 e superato quello del 2018 (15,1 miliardi).

Gli effetti del rialzo tassi

Dopo più di un decennio di tassi a zero in cui si è rincorsa la leva delle commissioni, il rapido e imponente rialzo dei tassi di interesse assicura numeri da record alle banche e fa volare i loro ricavi e utili. I conti trimestrali dei primi cinque gruppi bancari, che rappresentano il termometro finanziario di tutto il sistema, fotografano un settore che “naviga” a gonfie vele, battendo tutte le attese. I 10 rialzi dei tassi da parte della Bce sono valsi, per i primi cinque gruppi bancari, un “fatturato” di ben 27,6 miliardi di margine di interesse, in crescita del 56% rispetto ai primi 9 mesi del 2022.

I quasi 50 miliardi complessivi di ricavi sono stati infatti sostenuti prevalentemente dai ricavi legati agli interessi sul credito a imprese e famiglie (27,6 miliardi), ambito che corrisponde quasi al doppio di quanto incassato, tra altro, con le commissioni su servizi e attività di risparmio gestito (15,9 miliardi). Rispetto al totale delle entrate, i primi cinque gruppi hanno realizzato il 58,3% col margine d’interesse e il 33,7% con le commissioni, mentre l’8% (3,7 miliardi) è rappresentato altri ricavi (trading e altri proventi finanziari). Sei i tassi di interesse sono stati una panacea per i profitti del 2023, è anche vero che la solidità dei conti potrebbe creare le condizioni di resilienza per gestire i maggiori rischi futuri.

Nuovi Airbag Memory Cash Collect Callable

Un modo alternativo per prendere posizione sul settore bancario italiano è quello di utilizzare i nuovi Certificate Airbag Memory Cash Collect Callable emessi di recente da BNP Paribas sul SeDeX (MTF) di Borsa Italiana. Questi prodotti prevedono potenziali premi mensili con effetto memoria compresi tra lo 0,60% (7,20 % p.a.) e l’1,45% (17,40% p.a.) dell’importo nozionale anche nel caso di andamento negativo dei sottostanti purché la quotazione del peggiore dei sottostanti sia pari o superiore al livello barriera premio (60% oppure 50% del valore iniziale dei sottostanti).

Ciò che caratterizza questa emissione è l’effetto airbag che permette di contenere gli effetti negativi di eventuali ribassi delle azioni che compongono il paniere oltre il livello airbag (che varia dal 50% al 60% del valore iniziale) e di limitare le perdite. Inoltre, si aggiunge un’importante novità: questi prodotti d’investimento si caratterizzano per la possibilità di ricevere un rimborso anticipato del Certificate al 100% dell’importo nozionale (100 euro) a partire dal nono mese: dal 21 settembre 2024, infatti, mensilmente, l’Emittente ha la facoltà di richiamare anticipatamente il Certificate dando agli investitori un preavviso di almeno 3 giorni lavorativi.

I nuovi Certificate combinano dunque l’effetto Airbag, che offre una protezione aggiuntiva agli investitori in caso di ribassi dei mercati azionari, con l’efficienza della callability, particolarmente interessante nell’attuale fase di mercato. I 18 nuovi prodotti hanno come sottostante un paniere formato da azioni italiane, europee e americane. I basket sono costruiti per permettere all’investitore di prendere posizione tramite un unico strumento su alcune tra le più importanti realtà finanziarie ed industriali italiane e internazionali, seguendo un approccio tematico e consentendo di puntare sui titoli di diversi comparti economici.

Il Certificate sulle banche italiane

Gli investitori possono considerare gli Airbag Memory Cash Collect Callable come una soluzione per diversificare il proprio portafoglio investendo su azioni dei settori più interessanti in vista del 2024, come il settore bancario italiano. Ad esempio, il Certificate su Banco BPM, Intesa Sanpaolo e UniCredit (ISIN: NLBNPIT1XW98) paga un premio mensile di 1,10 euro per Certificate (potenziale 13,20% annuo) se il valore di tutte e tre le azioni è superiore o uguale al 60% del loro valore iniziale (più gli eventuali premi non pagati precedentemente grazie all’effetto memoria), mentre se il valore di uno dei tre titoli è inferiore al 60% del valore iniziale, il Certificate non paga il premio e si rinvia alla data di valutazione successiva. A partire dal nono mese, l’Emittente ha la possibilità di esercitare la facoltà del rimborso anticipato: in questo caso il Certificate scade anticipatamente e paga, oltre al premio mensile (1,10 euro), l’importo nozionale (100 euro).

Qualora durante la vita del Certificate questo scenario non si verificasse, a scadenza (21 dicembre 2026), se la quotazione di tutti i titoli che compongono il paniere è maggiore o uguale al livello airbag (60% del valore iniziale), il Certificate scade e paga, oltre al premio mensile (1,10 euro), l’importo nozionale (100 euro) e gli eventuali premi non pagati precedentemente, grazie all’effetto memoria. Altrimenti, se la quotazione di almeno uno dei sottostanti è invece inferiore al livello airbag (60% del valore iniziale), il Certificate scade e paga un importo commisurato al valore del peggiore tra Banco BPM, Intesa Sanpaolo e UniCredit, moltiplicato per il fattore airbag, con conseguente perdita parziale o totale dell’importo nozionale.

In cosa consiste l’airbag? Questo meccanismo permette di contenere gli effetti negativi di eventuali ribassi delle azioni che compongono il paniere oltre il livello airbag e di limitare, in tale scenario, le perdite rispetto a un investimento in un classico certificate Cash Collect su azioni. Nel dettaglio, nel caso in cui, a scadenza, la quotazione dell’azione con la performance peggiore del paniere sia inferiore al livello airbag si attiva l’effetto airbag e l’investitore riceve un importo commisurato al valore di tale azione a scadenza moltiplicato per il fattore airbag. Il fattore Airbag è pari a 1,6667 quando il Livello Airbag è pari al 60% del valore iniziale delle azioni sottostanti. Ad esempio, ipotizzando un fattore airbag pari a 1,6667 e un valore dell’azione con la performance peggiore del paniere pari al 40%, il rimborso a scadenza del Certificate sarà pari a 66,67 euro ovvero 40 moltiplicato per 1,6667.

Nella tabella sottostante, i campi in verde mostrano gli scenari in cui il Certificate, grazie all’effetto airbag, ha una performance, seppur negativa, migliore rispetto a un Cash Collect senza l’effetto airbag, ovvero all’investimento diretto nel sottostante. I campi in arancione mostrano lo scenario in cui la performance di un Airbag Cash Collect e la performance di un Cash Collect senza l’effetto airbag sono equivalenti. Il valore di rimborso mostrato fa riferimento, come nel nostro caso, a un livello airbag pari al 60% del valore iniziale.

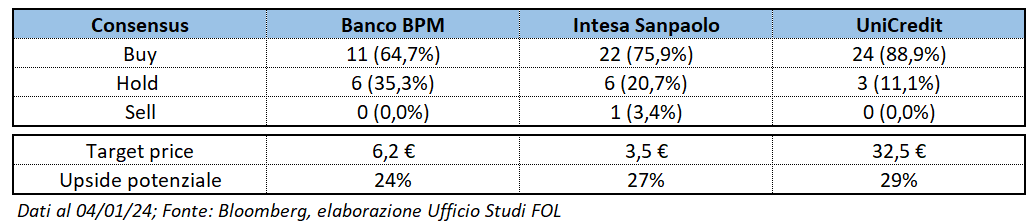

I giudizi degli analisti sui titoli del paniere

Il consensus raccolto da Bloomberg sui tre titoli del paniere, che riportiamo nella tabella qui sopra, è sostanzialmente positivo. La maggior parte degli analisti che seguono Banco BPM, Intesa Sanpaolo e UniCredit consiglia l’acquisto (buy), mentre il resto si divide in mantenere la azioni in portafoglio (hold) e solo un esperto dice di vendere (sell). Inoltre, il target price medio indica che attualmente questi titoli appaiono sotto-prezzati e dai quali gli analisti si aspettano potenziali upside tra il 24% e il 29% entro i prossimi 12 mesi.

Questo rende i sottostanti del paniere idonei a strategie con un Certificate Airbag Memory Cash Collect Callable, ovvero per chi ha una visione laterale o moderatamente rialzista di un determinato settore (in questo caso il settore bancario italiano) per ottenere un rendimento interessante al momento della Callability a facoltà dell’Emittente oppure alla fine della vita del prodotto (dopo tre anni).