Settembre tra stagionalità e volatilità. Cosa aspettarsi da Fed e presidenziali Usa

Siamo agli inizi di settembre, statisticamente il mese peggiore per le azioni statunitensi, e già si vedono i primi effetti della stagionalità. Quello che si è chiuso con agosto è stato un periodo caratterizzato da una stagionalità positiva, in generale, mentre entriamo in quello autunnale, che è il più problematico sotto questo aspetto. Inoltre, questo mese potrebbe decretare il primo taglio ai tassi di interesse da parte della Federal Reserve (Fed). La tesi di una fase di consolidamento troverebbe quindi un “ambiente” favorevole nelle prossime settimane, considerando anche che il 2024 è stato molto positivo finora. Ma questo non è un anno come tanti altri perché ci sono le elezioni presidenziali negli Stati Uniti. Cosa aspettarsi quindi da questo mix di fattori?

Settembre sarà il peggior mese del 2024?

Il mercato azionario si è lasciato alle spalle un agosto turbolento, ma alla fine le cose si sono aggiustate. Il mese scorso è iniziato con la forte svendita del 5 agosto scatenata dai timori per la crescita Usa, che ha portato Wall Street alla sua peggior giornata in quasi due anni. Ma le perdite sono state recuperate nel giro di pochi giorni.

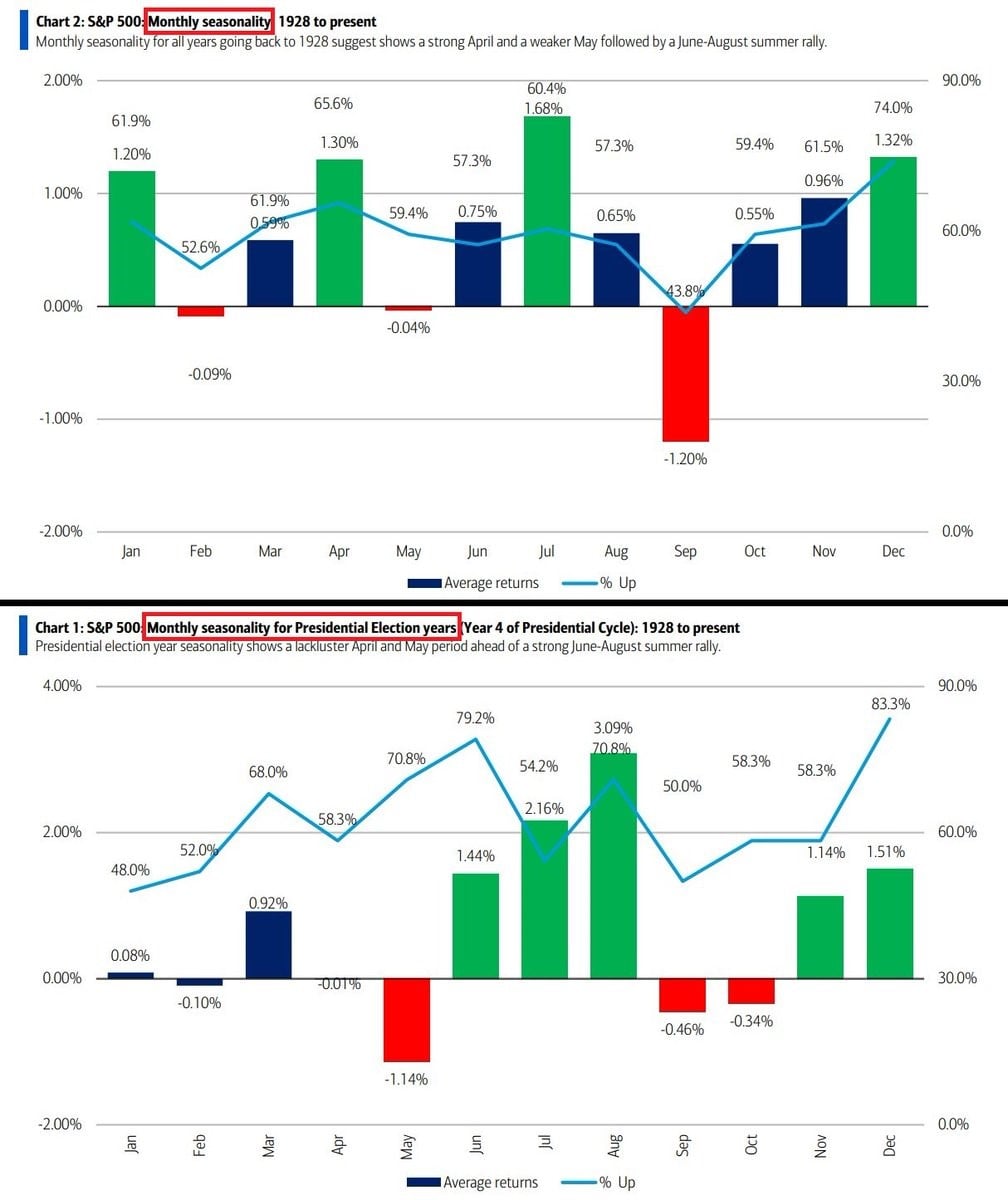

Tuttavia, come insegna il passato, la debolezza stagionale di settembre potrebbe interrompere il momentum positivo attraverso un aumento della volatilità nei mercati finanziari. La storia suggerisce che settembre è il mese peggiore dell’anno in termini di performance del mercato azionario. L’S&P 500 ha registrato una media di calo mensile dell’1,2% e ha chiuso in rialzo solo nel 44,3% delle volte dal 1928, secondo i dati di Dow Jones Market Data.

Anche la performance storica del Dow Jones Industrial Average e del Nasdaq Composite indica che le azioni potrebbero attraversare un periodo fiacco a settembre, con i due indici che hanno registrato un calo medio mensile rispettivamente dell’1,1% e dello 0,9%. Il Dow ha riportato rendimenti positivi a settembre solo nel 41,7% delle volte dal 1897, mentre il Nasdaq ha chiuso in rialzo nel 54,1% delle volte dal 1971, secondo i dati di Dow Jones Market Data.

Come mai proprio settembre? “Il ciclo delle vacanze estive termina a settembre e le persone tornano alle loro scrivanie per negoziare di nuovo azioni. Infatti, settembre è il secondo mese con il più alto volume di scambi dell’intero anno“, ha dichiarato Liz Young Thomas, responsabile della strategia di investimento presso SoFi. Il volume di scambi solitamente rimane basso nei mesi estivi, con luglio e agosto che, in media, vedono il minor numero di azioni scambiate sulla Borsa di New York, secondo i dati di FactSet.

Un’attività di trading maggiore può portare a una maggiore volatilità nel mercato azionario, ha detto Liz Young Thomas, responsabile della strategia di investimento presso SoFi. I forti guadagni dell’S&P 500 durante i mesi estivi del 2024, così come la sua rapida ripresa dal crollo del 5 agosto, potrebbero spingere gli investitori a “riposizionare” i loro portafogli dopo “un periodo di rendimenti forse un po’ troppo elevati”, ha aggiunto il manager.

L’incognita Fed, primo taglio tassi a settembre?

Ora che siamo nell’ultimo periodo dell’anno, gli investitori guardano già oltre le imminenti decisioni della Federal Reserve (Fed) sui tassi di interesse. Settembre potrebbe segnare l’inizio del ciclo di riduzione dei tassi d’interesse della Fed, se i dati sull’inflazione e sul mercato del lavoro tra oggi e la riunione del 17-18 settembre continueranno a lasciare aperta la porta per tagli dei tassi.

I dati sul core Pce Usa di venerdì scorso sembrano mantenere la Fed sulla strada per tagliare i tassi tre volte quest’anno di 25 punti base ciascuno, secondo lo strumento CME FedWatch. Tuttavia, gli investitori non hanno escluso la possibilità di un taglio più aggressivo di 50 punti base se i dati sull’occupazione di agosto, in uscita oggi pomeriggio (ore 14:30 italiane) mostreranno un ulteriore rallentamento del mercato del lavoro. Dai Non Farm Payrolls (occupati nei settori non agricoli) si prevedono 160 mila nuovi impieghi e un tasso di disoccupazione in discesa al 4,2%. Il job report verrà monitorato attentamente dalla Fed, che in caso di raffreddamento del mercato del lavoro potrebbe decidere di tagliare più rapidamente i tassi di interesse.

Un dato ovviamente non gradito ai mercato potrebbe aumentare la volatilità che è già in aumento dagli inizi di settembre. Tuttavia, i gestori di portafoglio di Little Harbor Advisors hanno dichiarato che non c’è “preoccupazione imminente” nel mercato azionario di settembre poiché l’indice di volatilità di Wall Street, il VIX (CBOE Volatility Index), è in caduta libera dopo aver superato quota 65 all’inizio di agosto. Il VIX è sceso del 66% dal 5 agosto per rimanere nei pressi della sua media a lungo termine di circa 20.

“Il rischio di copertura è qualcosa di cui bisogna stare molto attenti, perché coprirsi quando non sta succedendo nulla è molto costoso“, ha detto Matthew Thompson, gestore di portafoglio di Little Harbor Advisors. “Preferiamo aspettare fino a quando vediamo segni nel VIX (che sta aumentando), ed è lì che iniziamo a coprirci”, ha detto Thompson. “Avrai molti eventi di calendario che potrebbero muovere il VIX a settembre, ma per ora, stiamo solo osservando e aspettando”.

Il 2024 è l’anno delle elezioni presidenziali Usa

Ad aggiungere potenziale volatilità al mercato azionario vi è l’imminente elezione presidenziale statunitense del 5 novembre. La performance storica dell’S&P 500 durante gli anni elettorali suggerisce che l’azionario potrebbe attraversare un periodo fiacco e volatile tra oggi e il 5 novembre, ha detto Sam Stovall, capo stratega degli investimenti presso CFRA Research. Ora, siamo in un anno elettorale negli Stati, e gli anni elettorali hanno una stagionalità propria, caratterizzata da una fase marcatamente positiva in estate, seguita da 2 mesi, settembre e ottobre, più difficoltosi, e un bel rally finale (nella figura qui sotto le due diverse stagionalità). Se la stagionalità è semplicemente un’evidenza statistica, nel caso degli anni elettorali la fase di volatilità autunnale e il successivo rally sembrano rispondere alla logica di una fase di incertezza, immediatamente antecedente le elezioni, seguita dal suo dipanarsi.

La nomina di Trump come candidato dei Repubblicani e i dubbi circolanti la capacità di Biden di correre avevano reso quest’elezione più simile ad una scontata, tant’è che abbondavano gli studi volti a valutare i “Trump trades”. La candidatura di Kamala Harris da parte dei Democratici ha rivitalizzato la corsa alla Casa Bianca e rimescolato i sondaggi di opinione. Tuttavia, non c’è alcuna certezza sul nome del 47° Presidente degli Stati Uniti né su quale maggioranza questi potrà contare nelle due camere del Congresso, dal momento che vi saranno elezioni anche per un terzo del Senato e l’intera Camera dei Rappresentanti.

Una situazione che genera molta incertezza, sia in termini di vincitore che di politiche che verranno implementate. In questo senso, l’avvicinarsi delle Presidenziali sarà presumibilmente un freno per Wall Street nei prossimi due mesi, a meno che i sondaggi non prendano una direzione al di sopra di ogni margine di errore in tempi brevi, cosa improbabile. In ogni caso, l’esito delle elezioni presidenziali Usa del 5 novembre sarà probabilmente determinante per l’andamento del 2025.