Ritardi Model 3 mettono KO bond Tesla. Ora più rischiosi dell’Indonesia. Ecco perchè invece l’azione tiene

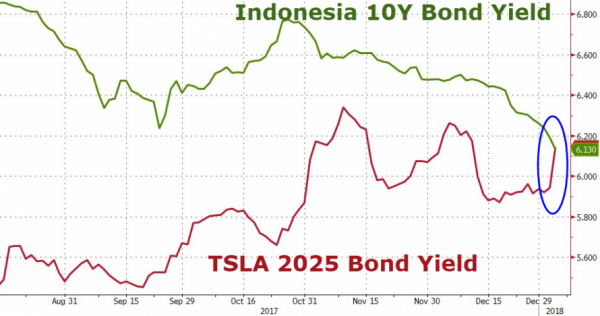

L’annuncio di Tesla, che è stata costretta a posticipare di nuovo gli obiettivi di produzione del suo nuovo Model 3, è stato scontato soprattutto dai suoi bond. Le obbligazioni con scadenza nel 2025 hanno sofferto infatti il tonfo più sostenuto della loro storia, con i rendimenti che sono balzati al 6,13%. Il risultato è che, come mostra il grafico, i bond Tesla sono considerati ora dagli investitori più pericolosi di quelli indonesiani.

Meglio è andata la performance del titolo che, dopo aver perso fino a -3,6% a seguito dell’annuncio, ha recuperato gran parte delle perdite a Wall Street, cedendo nel finale lo 0,8%, a 314,62.

La reazione dell’azione è stata spiegata dall’analista di Oppenheimer Colin Rusch. Rusch ha fatto notare che il comunicato diramato dal colosso guidato da Elon Musk alla fine ha soddisfatto sia i tori che gli orsi.

In particolare, i tori hanno accolto con favore il fatto che, nonostante non sia riuscita a centrare i target, la produzione del Model 3 ha comunque accelerato il passo nel quarto trimestre, attestandosi a 2.425 unità negli ultimi tre mesi dell’anno, su un totale di 24.565 veicoli prodotti.

Gli orsi hanno guardato invece, ovviamente, all’annuncio sul target di produzione di 5.000 unità Model 3 a settimana, che a questo punto secondo l’azienda verrà centrato alla fine del secondo trimestre, invece che nel primo trimestre, come precedentemente pianificato.

Inoltre, di quei 2.425 Model 3 prodotti nel quarto trimestre, ne sono stati consegnati solo 1.550 (anche se altre unità stanno per essere consegnate), a fronte delle 4.100 consegne attese dal consensus.

Rusch ha riassunto la situazione:

Le stime sulla produzione di Tesla “danno ai rialzisti qualche speranza, anche se i ribassisti vedono supportate la loro tesi sui continui ritardi nella produzione e sul bisogno di cash nel breve termine.(..) Crediamo anche che i fornitori probabilmente faranno pressioni per essere pagati, fattore che potrebbe rendere sfidante il contesto di liquidità di Testa. Rimaniamo alla finestra”.

L’analista di Jefferies Philippe Houchois, afferma dal canto suo di intravedere “solo un rischio al ribasso moderato sull’outlook”, anche se decide di reiterare il rating “underperform” e il target price a 240 dollari.