Report Deutsche Bank: asset finanziari vincenti e perdenti di giugno e da inizio anno

Giugno negativo per la maggior parte degli asset finanziari: è quanto emerge dal report di Deutsche Bank sugli “asset migliori e peggiori” del mese. L’analisi ha presentato anche quali sono stati gli asset vincenti e perdenti sia del secondo trimestre, che dell’intero primo semestre. E’ stato fatto praticamente il punto della situazione di tutti i principali mercati, in un contesto in cui lo spettro della guerra commerciale è sempre più reale, e in cui gli operatori devono fare i conti sia con l’atteggiamento più falco della Federal Reserve di Jerome Powell che con quello più da colomba della Bce di Mario Draghi.

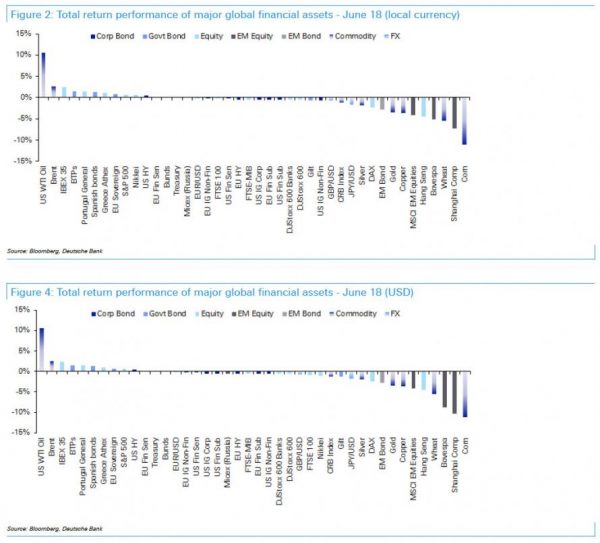

Intanto, una cosa è certa. Partendo dal trend relativo a giugno, che si utilizzi il parametro delle valute locali o quello del dollaro per misurare le variazioni degli asset, l’esito è negativo: nel primo caso sono stati 24 su 39 gli asset finanziari ad andare male nel mese. Nel secondo caso, a perdere sono stati 26 asset finanziari su 39. Idem per le performance del secondo trimestre e del primo semestre.

Emerge inoltre, facendo riferimento a tutte le fasi temporali prese in considerazione, che le vendite hanno colpito soprattutto i mercati emergenti, in particolare la borsa di Shanghai; male anche le banche europee. Asset vincente sia a giugno, che nel secondo trimestre e nel primo semestre, è stato invece senza alcun dubbio il petrolio, con rally a due cifre percentuali.

Iniziando da come sono andate le cose a giugno, gli smobilizzi hanno attaccato soprattutto lo Shanghai Composite, che ha perso il 7,3% a giugno, scendendo durante il mese in fase di mercato orso e registrando la flessione più sostenuta in un mese dal gennaio del 2016.

Vendite anche sull‘indice Bovespa (-5,2%), in un contesto in cui in generale l’azionario dei mercati emergenti ha sofferto una caduta del 4,1%.

A essere colpiti dai sell anche i bond emergenti (-2,8%), nonostante i Treasuries abbiano concluso giugno con una variazione pari a zero.

Tra gli asset finanziari peggiori di giugno, il mais (-11,1%), il grano (-5,5%), e metalli come il rame (-3,7%), l’oro (-3,5%) e l’argento (-1,9%).

Tra gli asset vincenti, nella prima posizione è svettato il contratto WTI sul petrolio, con un rally del 10,6%. L’oro nero ha beneficiato della decisione dell’Opec di reintrodurre l’offerta in modo non eccessivamente brusco.

Guardando al mercato azionario globale, lo S&P 500 è salito dello 0,6%, lo Stoxx 600 ha perso lo 0,6%, mentre la borsa di Francoforte, più sensibile alle esportazioni e dunque ai timori legati alla guerra commerciale, ha segnato un calo del 2,4%.

I titoli delle banche europee sono scesi dello 0,6%, non aiutati dalla Bce più dovish delle attese; le borse migliori in Europa sono state Madrid +2,5%, Lisbona +1,5%, Atene +1,1%.

Nel mercato dei bond sovrani, i Bund sono saliti di appena lo 0,1%. Molto meglio hanno fatto i bond spagnoli (+1,4%) e i BTP (+1,5%), mentre i Gilts britannici hanno perso lo 0,6%.

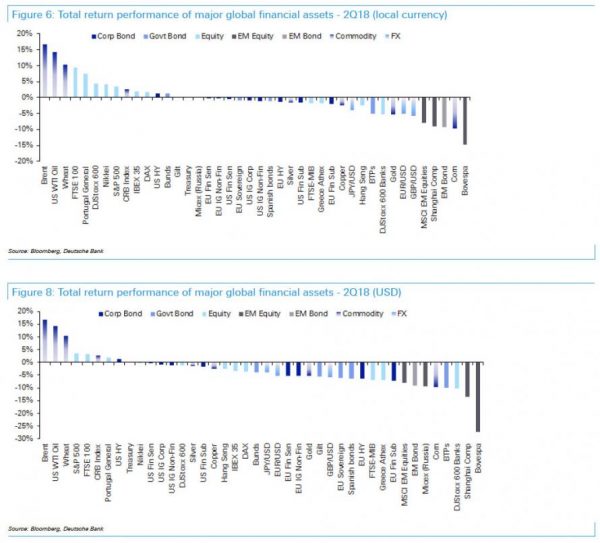

Nel secondo trimestre le cose sono andate diversamente per i bond sovrani italiani: i BTP sono quelli che hanno fatto peggio, con una flessione che è stata del -5,1%, a fronte di un rialzo dei Bund +1,3% e dei Treasuries Usa +0,1%.

Nel secondo trimestre le cose sono andate diversamente per i bond sovrani italiani: i BTP sono quelli che hanno fatto peggio, con una flessione che è stata del -5,1%, a fronte di un rialzo dei Bund +1,3% e dei Treasuries Usa +0,1%.

In generale, dall’analisi di Deutsche Bank risulta che, in valute locali, 16 asset finanziari hanno terminato il trimestre in territorio positivo, rispetto al trend negativo di 23 asset.

Il rialzo del dollaro dà un quadro tuttavia diverso quando la performance degli asset è calcolata in biglietti verdi: in questo caso, solo 9 asset hanno riportato un trend positivo, mentre 30 hanno chiuso con il segno meno.

La combinazione di alcuni fattori, come i timori sull’Italia esplosi alla fine di maggio, la Bce più dovish, le preoccupazioni per la guerra commerciale, e la debolezza dei mercati emergenti ha messo sotto pressione soprattutto il Ftse Mib -1,7%, le banche europee -5,2%, l’azionario dei mercati emergenti -7,9%, la borsa di Shanghai -9,1%: questi asset sono stati tra i peggiori dell’azionario globale nel secondo trimestre. Bene invece lo S&P 500 +3,4%, lo Stoxx 600 +4,3%.

Petrolio ancora in pole position, con il Brent in rally del 16,7% e il WTI +14,2%.

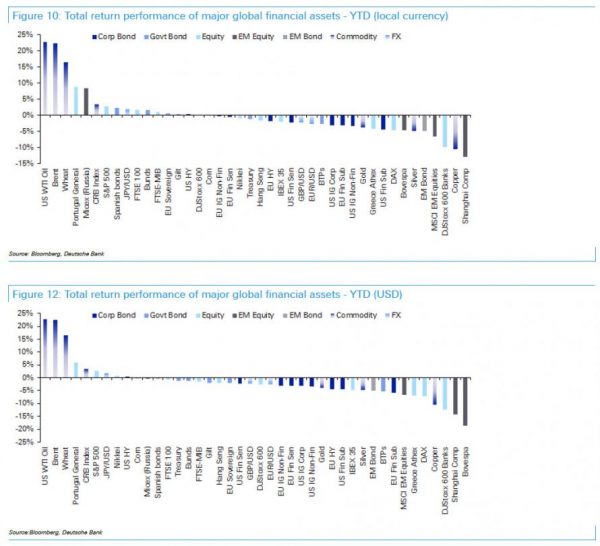

Riguardo al trend degli asset finanziari nel primo semestre dell’anno fino alla fine di giugno, 15 sono stati gli asset positivi in termini di valute locali, e solo 8 in termini di dollari.

Ancora una volta grande protagonista è stato il petrolio, con il contratto WTI +22,7%, e il Brent +22,3%. La maglia nera è andata invece ancora alla borsa di Shanghai -12,9%, ma anche al rame -10,6%, e di nuovo alle banche europee, -9,8% e all’azionario dei mercati emergenti -6,6%.

Tra gli asset migliori lo S&P 500, con un rialzo di appena il 2,6%, che è stato comunque superiore a quello di diversi altri indici azionari considerati core; ingessato lo Stoxx 600 (+0,1%), la cui performance è stata tuttavia peggiore in termini di dollari, con un calo del 2,6%.

I Bund, con un rialzo dell’1,6%, hanno fatto meglio dei Treasuries (-1,1%).