Quali grandi città mondiali a rischio bolla immobiliare? La classifica di UBS e la posizione di Milano

Come ogni anno UBS analizza il mercato immobiliare di 25 grandi città andando a indicare quali hanno il maggior rischio di bolla immobiliare. L’edizione 2020 dell’indice non può non prendere in esame l’impatto della pandemia di coronavirus e dei suoi potenziali effetti negativi a lungo termine sulle abitazioni urbane.

In che modo COVID-19 influisce sull’immobiliare?

I mercati immobiliari sembrano resistere relativamente bene al Covid. “Sorprendentemente, la crescita dei prezzi delle abitazioni ha subito un’accelerazione quest’anno – asserisce il report di UBS – Ma la pandemia sembra stia facendo riconsiderare dove vivere. L’aumento degli uffici domestici e la pressione sui redditi delle famiglie alla luce degli appartamenti in città già a malapena accessibili rendono la vita in periferia un’alternativa attraente. Tenendo conto di questi fattori, sono probabili alcuni effetti negativi a lungo termine sulla domanda di alloggi urbani”.

Rischio bolla per diverse città UE

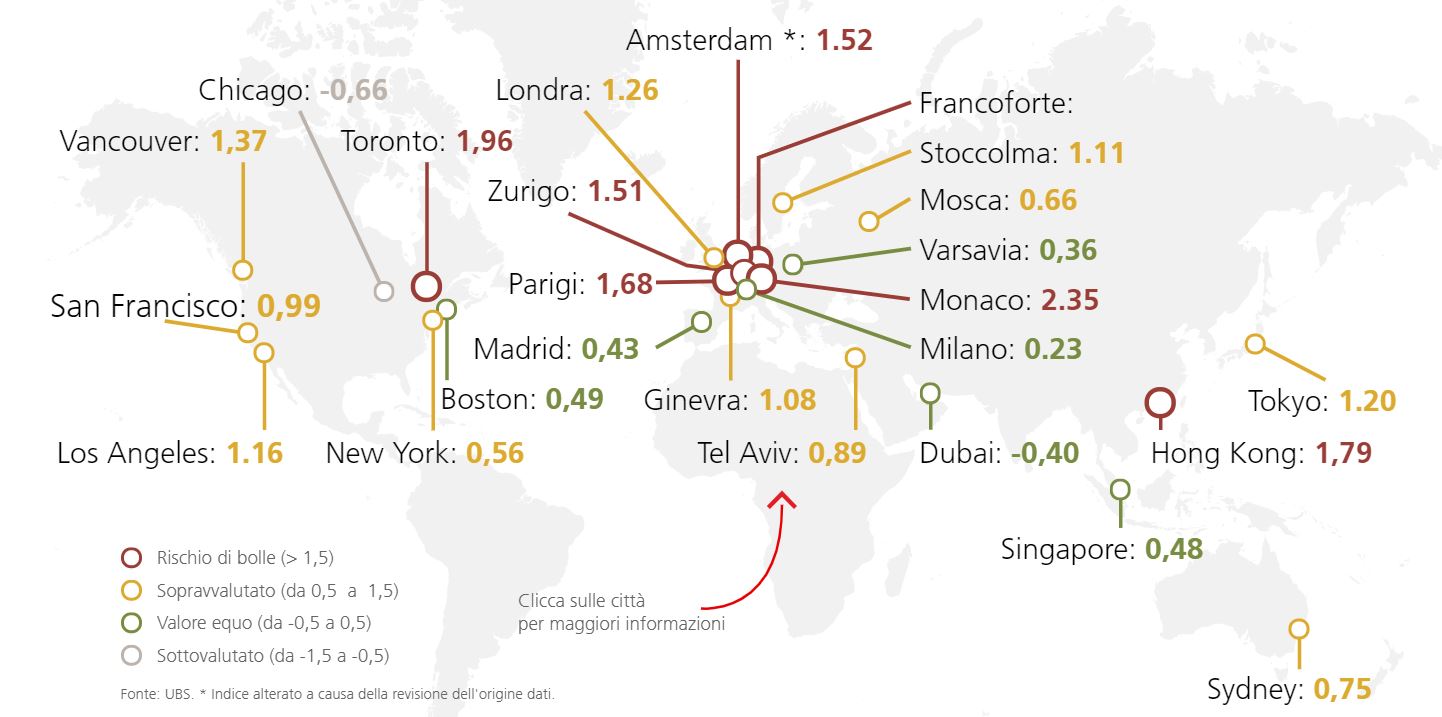

Dove sono i maggiori rischi di bolle nel 2020? Dall’UBS Global Real Estate Bubble Index 2020, che monitora e confronta il rischio di bolle in 25 città in tutto il mondo negli ultimi tre anni, emerge che Monaco e Francoforte sono in cima alla lista. Il rischio è elevato anche a Toronto, Hong Kong, Parigi e Amsterdam. Tra le città che stazionano sopra il livello di allerta di 1,5 quest’anno si è aggiunta anche Zurigo. L’unica italiana nella lista è Milano che presenta un valore molto basso di rischio bolla (0,23 dallo 0,20 di un anno fa).

Barclays: Covid non porterà a sboom dei prezzi nelle grandi città

Sul futuro del settore immobiliare si è concentrata ieri anche Barclays che sottolinea come i prezzi degli immobili sono aumentati negli Stati Uniti durante la pandemia e, contrariamente alla percezione popolare, sono aumentati in tutte le aree (rurali, suburbane e urbane). “Nonostante le speculazioni ampiamente riportate su un crollo della domanda di vita urbana – rimarca il report di Barclays – i dati suggeriscono che le persone hanno lasciato le aree urbane, ma a un ritmo modesto”. COVID-19 non ha quindi causato lo spostamento permanente delle preferenze abitative delle persone dai servizi della vita urbana.

Gli analisti di Barclays non vedono all’orizzonte cambiamenti drastici nelle preferenze della popolazione che continueranno ad essere disposte a pagare per i servizi urbani, dando valore all’accesso a ristoranti, bar e istituzioni culturali. Potrà però accedere che le città mostrino performance inferiori rispetto alle aree suburbane o rurali, in contrasto con molti anni in cui gli aumenti dei prezzi delle case nelle aree urbane sono sempre risultati più corposi.