Profitti banche nei paradisi fiscali: Mps al secondo posto in Europa dopo HSBC. Nella lista anche UniCredit e Intesa

Ci sono anche le italiane Mps, Intesa SanPaolo, UniCredit, nella lista di quelle banche che, nel periodo compreso tra il 2014 e il 2020, hanno parcheggiato parte dei loro profitti nei paradisi fiscali, secondo l’ultimo rapporto firmato EU Tax Observatory, stilato congiuntamente da Mona Barake, Giulia Aliprandi, Paul-Emmanuel Chouc.

“Have European Banks left tax havens? Evidence from country-by-country data”, questo il titolo del secondo report dell’osservatorio sul tema, ovvero: “Le banche europee hanno lasciato i paradisi fiscali? Le prove dai dati paese per paese”.

“Have European Banks left tax havens? Evidence from country-by-country data”, questo il titolo del secondo report dell’osservatorio sul tema, ovvero: “Le banche europee hanno lasciato i paradisi fiscali? Le prove dai dati paese per paese”.

Alla prima domanda, la risposta è sicuramente No’: le banche europee non ci hanno pensato proprio a lasciare i paradisi fiscali, fattore che rende più urgente il lancio di quella tassa minima globale su cui i sette grandi del pianeta hanno raggiunto un accordo storico nel G7 lo scorso giugno.

L’analisi dell’osservatoio ha coperto 36 banche europee a cui è stato richiesto di riportare i dati, paese per paese, delle loro attività, a partire dal 2015. A essere studiati sono stati “il livello e l’evoluzione dei profitti contabilizzati da queste banche nei paradisi fiscali, nel periodo compreso tra il 2014 e il 2020”.

Banche europee: 20 miliardi di utili nei paradisi fiscali ogni anno

Lo studio ha calcolato le tasse effettivamente pagate e il cosiddetto deficit fiscale, “definito come la differenza tra quello che le banche pagano di tasse e quello che dovrebbero pagare nel caso in cui rispettassero l’aliquota minima fiscale effettiva in ogni paese”.

A essere identificate come paradisi fiscali sono state 17 giurisdizioni: Bahamas, Hong Kong, Macao, Bermuda, Irlanda, Malta, Isole Vergini Britanniche, Isola di Man, Mauritius, Cayman, Jersey, Panama, Gibilterra, Kuwait, Qatar, Guernsey e Lussemburgo.

“Usando questa lista – si legge nel rapporto – mostriamo che le banche europee fanno ricorso ai paradisi fiscali in modo significativo“:

per la precisione, dati alla mano, “le principali banche europee hanno riportato 20 miliardi di euro (o il 14% dei loro profitti totli) nei paradisi fiscali, ogni anno. Questa percentuale è rimasta stabile dal 2014, nonostante l’introduzione di un obbligo di trasparenza nelle informazioni”.

“Nei paradisi fiscali – si legge ancora – la redditività delle banche è stata elevata in modo abnorme: 238.000 euro a dipendente, rispetto ai 65.000 euro per dipendente in paesi che non sono paradisi fiscali”. Inoltre, “il 25% circa degli utili guadagnati dalle banche europee, nel nostro campione, è stato contabilizzato in paesi con una aliquota fiscale effettiva inferiore al 15”.

Dal rapporto è emerso inoltre che, “dei 144 miliardi di euro di utili incassati dalle banche europee ogni anno, il 65%, 94 miliardi di euro circa, è derivato da attività estere attraverso le loro affiliate, il 35%, 50 miliardi di euro circa, da operazioni nei mercati domestici. Nel caso degli utili incassati tramite le affiliate estere, questi sono stati generati sia da attività in paesi che non sono paradisi fiscali, sia da attività nei paradisi fiscali.

E “la quota dei profitti imputabili ai paradisi fiscali è rimasta stabile negli ultimi sette anni, pari al 14% (20 miliardi di euro circa, per l’appunto), dei profitti totali”.

Dal report emerge anche che “la pandemia (Covid-19) ha ridotto i profitti delle banche in diversi paesi, specialmente nel mercato domestico. Tuttavia, la quota dei profitti realizzati nei paradisi fiscali è diminuita a un ritmo inferiore rispetto a quella dei profitti dei paesi che non sono rifugi fiscali e nei mercati domestici”.

Tra le banche che hanno beneficiato di tasse inferiori all’aliquota del 15%, ci sono Barclays, HSBC e NatWest (quest’ultima ha cambiato il suo nome dal precedente Royal Bank of Scotland lo scorso anno”. Si ricorda che per aliquota fiscale effettiva si intende il rapporto tra le tasse effettive a livello aggregato e i profitti realizzati in tutte le giurisdizioni. Interpellato dal Guardian, un portavoce di HSBC ha affermato che la banca non ha utilizzato “strategie di elusione fiscale, incluse quelle concepite per dirottare gli utili in modo artificiale alle giurisdizioni caratterizzate da un fisco più leggero”. Da Barclays è arrivata la precisazione che la banca risulta il quinto principale contribuente del Regno Unito e che le tasse dovute nelle giuridisdizioni in cui ha operato sono state sempre versate.

Ma in generale nel rapporto si legge che “l’utilizzo dei paradisi fiscali varia in modo considerevole da banca a banca”. Basti pensare che la percentuale media dei profitti registrata nei paradisi, pari al 20%, oscilla tra lo zero per cento di nove banche e il massimo del 58%” e che la media delle tasse effettive pagate dalle banche nel nostro campione è pari al 20%, con un minimo del 10% e un massimo del 30%. Sette banche in particolare mostrano un’aliquota fiscale effettiva bassa, inferiore o uguale al 15%.

Per comprendere meglio questa eterogeneità” l’osservatorio ha analizzato l’utilizzo dei paradisi fiscali da parte di tre banche che mostrano una presenza relativamente elevata nei paradisi fiscali: HSBC, Deutsche Bank e Société Générale: nel caso di HSBC, la maggior parte degli utili legati ai paradisi è arrivata da un solo paradiso, Hong Kong, mentre in altri casi sono stati coinvolti diversi paradisi fiscali”.

Le banche Mps e Intesa hanno aumentato presenza in tax havens

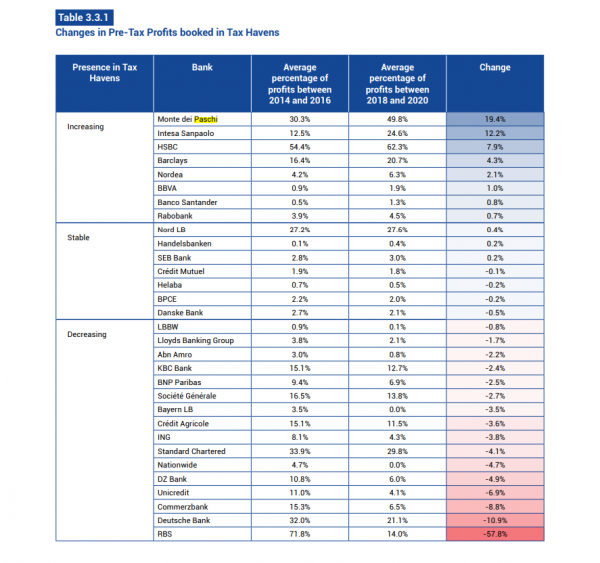

Dallo studio emerge che Intesa SanPaolo e Montepaschi di Siena somo proprio in vetta alla classifica delle banche europee che hanno aumentato, e non diminuito, la loro presenza nei paradisi fiscali, nel periodo compreso tra il 2018 e il 2020, rispetto al 2014-2016; con incrementi rispettivamente del 12,2% e del 19,4%, che si riferiscono alla percentuale in media dei profitti tra il 2018 e il 2020 registrati nei cosiddetti tax havens. Questa percentuale è passata dal 30,3% di Monte dei Paschi nel periodo 2014-2016 al 49,8% del periodo 2018-2020, quello immediatamente successivo alla ricapitalizzazione precauzionale della banca senese, avvenuto nel 2017. Unicredit ha diminuito invece la propria presenza nei paradisi fiscali, con la percentuale media dei profitti registrati nei paradisi fiscali scesa al 4,1% dall’11%)

Inoltre, nel report si legge che “sette banche del nostro campione mostrano un’aliquota fiscale efettiva particolarmente bassa, più bassa o uguale al 15%. Queste sette banche sono RBS, Barclays, Bayern LB, Nord LB, HSBC, KBC e, per l’appunto, Intesa Sanpaolo“.

Inoltre, nel report si legge che “sette banche del nostro campione mostrano un’aliquota fiscale efettiva particolarmente bassa, più bassa o uguale al 15%. Queste sette banche sono RBS, Barclays, Bayern LB, Nord LB, HSBC, KBC e, per l’appunto, Intesa Sanpaolo“.

“Per Intesa Sanpaolo – precisa lo studio – l’aumento della presenza è collegato all’anno fiscale 2020, durante il quale la banca ha presentato massicce perdite in Italia, motivo per cui i profitti dall’estero hanno acquisito automaticamente maggiore incidenza”.

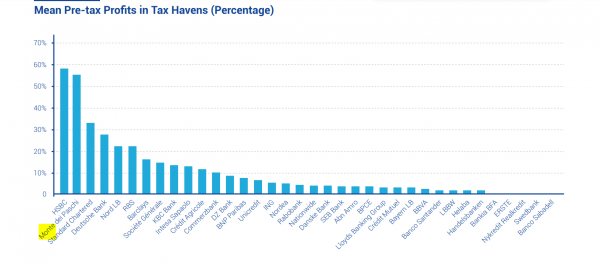

Mps figura inoltre al secondo posto dopo HSBC per utili registrati nei paradisi fiscali.

Dall’analisi dell’Osservatorio emerge infatti che Mps è la seconda banca europea con la più elevata quota di utili pre tasse (49,8% nel triennio 2018-20) realizzata in queste giurisdizioni.

E’ quanto riporta lo stesso grafico, che elenca le banche in base alla quota dei profitti al lordo delle tasse che registrano nei paradisi fiscali.

La quota dei profitti è ottenuta per ciascuna banca come il rapporto tra i profitti lordi registrati nei paradisi fiscali rispetto a tutti i profitti al lordo delle tasse, con entrambe le quantità che sono state aggregate tenendo in considerazione diversi anni.

La quota dei profitti è ottenuta per ciascuna banca come il rapporto tra i profitti lordi registrati nei paradisi fiscali rispetto a tutti i profitti al lordo delle tasse, con entrambe le quantità che sono state aggregate tenendo in considerazione diversi anni.

Sull’effetto che l’applicazione di un tassa minima fiscale avrebbe sul gettito degli Stati, lo studio sottolinea che il “potenziale della tassa minima di generare un potenziale di entrate fiscali sarebbe significativo. Con una tassa minima pari al 25%, il nostro campione di banche europee dovrebbe pagare infatti su base annua 10-13 miliardi di tasse aggiuntive. Nel caso di una tassa minima al 21%, le entrate salirebbero in misura ovviamente inferiore, per un importo di 6-9 miliardi, mentre con una tassa al 15% le tasse da pagare in più ammonterebbero a 3-5 miliardi.

La reazione di Mps e di Intesa SanPaolo

Così Mps: “La ricerca pubblicata da EU Tax Observatory non rappresenta correttamente la realtà di BMPS in quanto basata su informazioni incomplete”.

“Sono in corso contatti con EU Tax Observatory per chiarire la situazione. Presumibilmente, tra le altre cose, è stato considerato solo l’utile registrato in Lussemburgo nel 2018 senza tener conto della perdita di analogo importo riportata nel medesimo paese nel corso del 2017. Una lettura disgiunta dell’utile 2018 dalla perdita 2017 è impropria essendo risultati collegati tra loro ed entrambi connessi all’esecuzione del burden sharing degli strumenti subordinati, nel contesto della ricapitalizzazione precauzionale completata nel 2017″.

Immediata anche la risposta di Intesa SanPaolo:

Il report “non tiene conto del regime ordinario di detassazione dei dividendi incassati e delle plusvalenze realizzate”; inoltre, “l’aumento percentuale degli utili realizzati in Irlanda e Lussemburgo non dipende da uno spostamento di attività o di utili ma dalla riduzione di quelli realizzati in Italia nell’anno della pandemia da Covid-19”.