Ottobre, mese giusto per Wall Street? Bear killer, grande cambio trend, volatilità. I miti da sfatare e quello che invece è vero

Taper tantrum, timore di una stagflazione, nervosismo per il rallentamento dell’economia della Cina e per il fenomeno del global energy crunch, ovvero del boom dei prezzi energetici, in particolare del petrolio e del gas naturale, che rischia di mettere a repentaglio la ripresa dei consumi in tutto il mondo; e, ancora, carenza dei chip con tanto di effetti negativi su diversi settori, auto in primis; sensazione che, in generale, le banche centrali Federal Reserve e Bce stiano un po’ brancolando nel buio, nel promettere che le loro politiche monetarie rimarranno accomodanti anche in caso di tapering. Tutti questi fattori e altri ancora hanno determinato il sell off sulla borsa Usa che ha caratterizzato il mese di settembre.

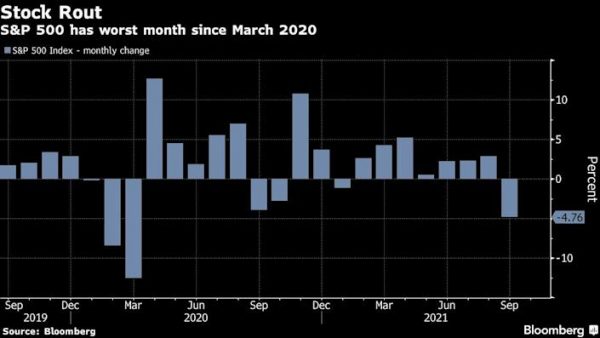

Settembre ha confermato così la sua cattiva reputazione, che lo bolla come il mese peggiore dell’anno per l’azionario made in Usa.

Settembre ha confermato così la sua cattiva reputazione, che lo bolla come il mese peggiore dell’anno per l’azionario made in Usa.

Così è andata: lo S&P 500 ha perso il 4,8%, il Dow Jones è arretrato del 4,3% e il Nasdaq Composite ha segnato un ribasso del 5,3%. Tutti e tre gli indici hanno sofferto i ribassi più forti dell’anno. In particolare, lo S&P 500 ha interrotto un ciclo rialzista che è durato ben sette mesi, incassando la perdita più forte, nel mese, da quella sofferta nel mese in cui è risuonato in tutto il mondo il campanello d’allarme della pandemia Covid-19, ovvero dal marzo del 2020.

“Il mix di un rallentamento della crescita, la politica monetaria meno accomodante, i problemi della Cina, lo smorzarsi degli stimoli fiscali, le persistenti strozzature nella catena dell’offerta sono tutti fattori che hanno cospirato contro il sentiment degli investitori”, ha commentato in una nota riportata dalla Cnbc Chris Hussey, managing director di Goldman Sachs.

“Il mix di un rallentamento della crescita, la politica monetaria meno accomodante, i problemi della Cina, lo smorzarsi degli stimoli fiscali, le persistenti strozzature nella catena dell’offerta sono tutti fattori che hanno cospirato contro il sentiment degli investitori”, ha commentato in una nota riportata dalla Cnbc Chris Hussey, managing director di Goldman Sachs.

Dieci degli 11 settori sottoindici dello S&P 500 hanno chiuso così settembre in rosso, capitanati dal crollo pari a -7,4% delle material stocks, ovvero di quelle società che processano e lavorano in generale le materie prime, incluse quelle concentrate sull’esplorazione e lavorazione delle commodities.

Il comparto migliore è stato invece quello energetico, volato di oltre il 9% nel mese, sulla scia del Global Energy Crunch.

Le vendite hanno portato l’indice S&P a scendere a un valore inferiore del 5,2% rispetto al massimo di sempre testato all’inizio di settembre: il listino rimane tuttavia in crescita di quasi il 15% dall’inizio dell’anno.

Wall Street: previsioni per ottobre, il mito del bear killer

La domanda che rimbalza ovunque è, ovviamente, la seguente: ora che settembre si è concluso, cosa accadrà a ottobre? Ancora, quali convinzioni che si riferiscono al mese appena iniziato sono invece dei miti, e quali corrispondono invece alla realtà?

A questa domanda ha risposto l’analista Mark Hulbert, che ha sfatato immediatamente due miti.

Il primo è che ottobre sarebbe il mese in cui si assistono ai cambiamenti più importanti nei trend di mercato. Attingendo al calendario bull and bear, ovvero calendario tori e orsi di Ned Davis Research, che copre un arco temporale che parte nel 1900, Hulbert ha spiegato che tuttavia che, dalla storia, emerge che sono stati 9 i cambiamenti del trend di Wall Street che si sono verificati, in media, a ottobre. Ma a settembre il numero è stato più alto, pari a 10, e a novembre la media si aggira attorno a quella di ottobre.

In generale, il numero di cambiamenti che hanno interessato il mercato in tutti i mesi dell’anno è stato tra 6 e 7, non molto al di sotto dei cambiamenti dei tre mesi sopracitati.

E’ possibile – ha spiegato Hulbert – che questo mito sia legato alla convinzione secondo cui ottobre sarebbe un “bear killer”, un killer dei mercati orso.

Questa convinzione, almeno, è vera? Non proprio. “E’ vero che dal calendario di Ned Davis Research emerge che a ottobre ci sono stati casi superiori alla media in cui i mercati sono usciti dal mercato orso: otto, contro una media compresa tra tre e quattro riferita agli altri mesi. Ma non è appropriato trasferire questo dato alla realtà di oggi, a meno che non si pensi che l’azionario versi già in una condizione di mercato orso“.

L’altro mito che viene rilevato e che piuttosto è uno pseudo mito, nel senso che corrisponde in un certo senso alla realtà, è quello secondo cui ottobre sarebbe la fine di un periodo sfavorevole stagionale di sei mesi. Si tratta in parte di un mito, in parte di realtà, in quanto questa asserzione è vera solo una voltq ogni quattro anni: e il 2021, in ogni caso, non è l’anno giusto.

Il fenomeno della fine del momento sfavorevole si presenta infatti, di norma, nel terzo anno del ciclo presidenziale.

Sfatati i miti, Hulbert si concentra su quello che invece è vero.

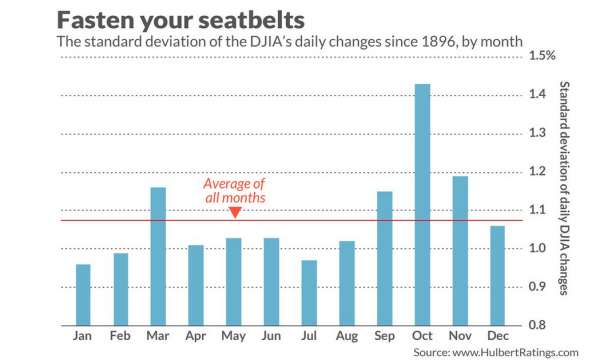

E’ vero, sottolinea, che ottobre è il mese più volatile dell’anno, come certifica il grafico che viene riportato, dal titolo che sa anche di avvertimento. Ottobre fa fede in questo senso alla sua reputazione, anche non considerando dalla serie storica gli anni 1929 e 1987, che sono quelli in cui i due peggiori crash di mercato colpirono la borsa (a ottobre).

E’ vero, sottolinea, che ottobre è il mese più volatile dell’anno, come certifica il grafico che viene riportato, dal titolo che sa anche di avvertimento. Ottobre fa fede in questo senso alla sua reputazione, anche non considerando dalla serie storica gli anni 1929 e 1987, che sono quelli in cui i due peggiori crash di mercato colpirono la borsa (a ottobre).

Ciò detto, Hulbert non si esime dal dare qualche consiglio agli investitori: come si devono-possono comportare a ottobre?

“La prima cosa è non farvi spaventare dall’aumento della volatilità. Reggetevi forte e non sbarazzatevi della vostra strategia di investimento. Seconda cosa, chi ha un alto appetito verso il rischio potrebbe posizionarsi sugli ETF che tendono a salire quando la volatilità aumenta. Quello con il valore di asset gestiti più elevato è l’iPath S&P 500 VIX Short-Term Futures ETN VXX“.

Hulbert avverte tuttavia che “questo prodotto (e altri prodotti ETF che beneficiano della volatilità) è adatto soltanto per le operazioni di trading di breve periodo, visto che gli investimenti iniziano a soffrire perdite anche giornaliere quando la volatilità rimane costante”.