Ombra recessione non spegne il petrolio, sguardo ai fondamentali per capire se lo shock al rialzo dei prezzi continuerà anche nel 2023

Lo S&P 500 è appena entrato in bear market e si trova in calo del 21,33% dai massimi (dati alla chiusura del 13/06/2022), mentre il Nasdaq composite era già da tempo in mercato orso e segna -31% YTD. Se a questi dati già di per se allarmanti aggiungiamo un’inflazione americana all’8,6%, una guerra che continua a creare problemi sociali e geopolitici e le politiche monetarie sempre più restrittive da parte delle banche centrali, ecco che ci sono tutti gli elementi per essere preoccupati di una potenziale recessione. Ma se davvero si va in tale direzione perché il prezzo del petrolio invece di scendere continua a salire?

Resistenze: 123$, 130$, 139$

Resistenze: 123$, 130$, 139$

Supporti: 120$, 115$, 100$

Come vediamo dal grafico giornaliero del Brent, il prezzo del petrolio, dopo il crollo del 2020 (a causa dei lockdown che ha ridotto fortemente la domanda di greggio), è aumentato in modo sostanzioso sia nel 2021 che ancor più nel 2022. A gennaio 2021 il Brent quotava 51 dollari al barile mentre al momento si trova a quota 123 dollari/b con un rialzo del 140% e una media di 81 $/barile, nel periodo preso in considerazione; e secondo sempre più analisti lo shock petrolifero non finirà nel 2022, ma continuerà anche nel prossimo anno.

Cresce la domanda, ma l’offerta fatica

Nonostante il rallentamento della crescita economica in atto, la domanda di petrolio è vista salire fino al 2023, con un’offerta che fatica sempre più a tenere il passo. Per queste ragioni diversi analisti stimano che il greggio Brent possa raggiungere presto i $150 al barile, mentre alcuni temono che addirittura possa arrivare anche a $170 – $180 entro la fine del 2022, guidato dalla domanda repressa post-Covid, oltre che dalle sanzioni europee contro la Russia.

Dallo scoppio della guerra ci si è resi conto che con l’aumentare dell’escalation allo stesso tempo aumentava il prezzo del petrolio; ma oltre alla crisi geopolitica, sono le dinamiche della domanda e dell’offerta che spiegano cosa sta accadendo sul mercato petrolifero, permettendoci di analizzare in modo corretto il prezzo del petrolio.

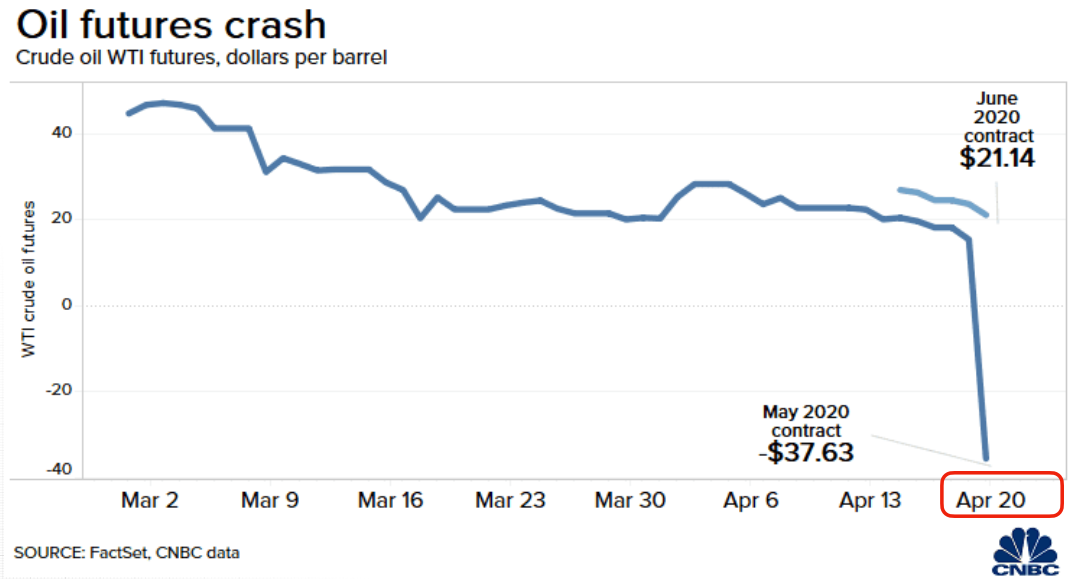

La pandemia ha congelato i consumi per quasi 18 mesi, con il prezzo che in quel periodo aveva toccato livelli negativi ($ -37 al barile), il che significa che a livello teorico i produttori dovevano pagare i compratori per scambiare petrolio. Infatti, per diversi motivi tecnici è difficile fermare la produzione di petrolio e da febbraio 2020 il petrolio è stato immagazzinato in tutti i posti possibili dato che non c’erano acquirenti. Quindi il crollo del petrolio in quel periodo è riconducibile ad una reale situazione di eccesso di offerta sulla domanda.

Come sappiamo l’eccesso di offerta di petrolio causa l’incremento delle scorte nei magazzini e questo porta ad una flessione del prezzo dell’oro nero.

Ma da quello shock di aprile 2020, siamo passati ad un altro e da una situazione di eccesso di offerta siamo passati ad una fase in cui abbiamo un eccesso di domanda. Infatti con la ripresa economica mondiale la domanda di petrolio è aumentata sempre di più tanto che l’offerta non riesce a stargli dietro, e ancora una volta abbiamo un disallineamento tra domanda e offerta.

In una situazione di eccesso di domanda, la quantità di un bene domandata dai consumatori è superiore alla quantità offerta dai produttori e questo porta inevitabilmente ad un aumento dei prezzi (come nel caso attuale).

L’offerta non basta

Al momento i membri dell’Opec (Organizzazione dei Paesi esportatori di petrolio) stanno avendo difficoltà a raggiungere la loro quota di produzione e non sono gli unici: anche la Russia (uno dei tre principali esportatori di greggio) sta faticando a mantenere domanda e offerta allineate. La crisi dell’offerta attuale è dovuta fondamentalmente ad una mancanza di investimenti nel settore da parte di molti Paesi e l’aumento della domanda post-covid non fa altro che rendere questo deficit ancora più evidente.

Se non aumenta la produzione e quindi l’offerta di petrolio, i prezzi dell’oro nero potrebbero quindi crescere ulteriormente.

L’EIA (Energy Information Administration) prevede che i Paesi non OPEC diversi da Stati Uniti e Russia aggiungeranno 0,9 milioni di barili al giorno di fornitura di combustibili liquidi nel 2022 e 0,8 milioni di barili al giorno nel 2023. L’istituto prevede inoltre che la produzione totale di petrolio non OPEC aumenterà di 1,9 milioni di barili al giorno (b/g) nel 2022 e di 1,4 milioni di b/g nel 2023, rispetto a un aumento di 0,8 milioni di b/g nel 2021.

Secondo l’EIA, saranno diversi i produttori che dovranno aumentare la produzione, come Canada, Brasile, Norvegia e Cina e questi aumenti cercheranno di compensare i cali attesi della produzione russa di 0,4 milioni di barili al giorno nel 2022 e 0,9 milioni di barili al giorno nel 2023.

Mentre tutti aspettano le previsioni dell’EIA, che usciranno domani, il consenso stima che la domanda di petrolio del 2023 varia tra 1 milione di barili in più al giorno e 2,5 milioni di barili al giorno; mentre è probabile che nel 2022 la crescita della domanda di petrolio sia di 1,8 milioni di barili al giorno.

Non mancano i segnali di incertezza, infatti, il cartello OPEC+, dopo aver iniziato il 2022 con un’ampia capacità produttiva inutilizzata, sta raggiungendo i propri limiti di produzione. Come ha dichiarato il segretario generale dell’OPEC Mohammad Barkindo,“Con l’eccezione di due-tre membri, tutti sono al massimo della capacità produttiva”.

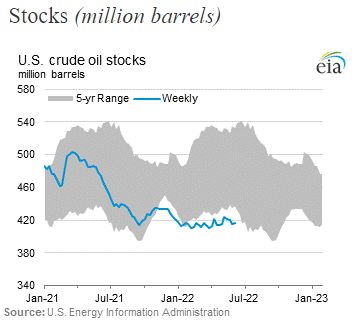

Il risultato è che probabilmente per il terzo anno consecutivo si ridurranno le scorte petrolifere esistenti, questo dopo un precipitoso calo delle scorte globali di greggio e prodotti raffinati negli ultimi 18 mesi (come vediamo dal grafico sopra). Per il momento i governi occidentali hanno mitigato l’impatto del calo delle forniture rilasciando il maggior numero di barili di sempre dalle loro riserve strategiche di petrolio; ma senza ulteriori azioni in grado di sostenere il mercato, la situazione potrebbe aggravarsi.

Crack spread 3-2-1

Un altro problema rappresenta il settore della raffinazione. Il mondo ha effettivamente esaurito la capacità inutilizzata per trasformare il greggio in combustibili come benzina e diesel, e di conseguenza, i margini di profitto delle raffinerie sono esplosi. Questo significa che i consumatori pagano molto di più per riempire i serbatoi di quanto suggeriscano i prezzi del petrolio.

L’industria petrolifera misura i margini di raffinazione utilizzando un calcolo approssimativo chiamato “crack spread 3-2-1“: tre barili di greggio West Texas Intermediate vengono raffinati in due barili di benzina e uno di distillato, come il diesel. Dal 1985 al 2021, il crack spread e quindi il divario tra il prezzo del greggio e dei prodotti raffinati, è stato in media di circa $ 10,50 al barile. La scorsa settimana, è salito al massimo storico di quasi $ 61. Questo significa che pochissime nuove raffinerie entreranno in funzione nei prossimi 18 mesi, suggerendo che i margini di cracking (metodo di estrazione) potrebbero rimanere alle stelle per il resto dell’anno e in quello nuovo.