Nuova normalità sui mercati e gli investitori istituzionali vanno in difesa, i flussi sugli ETF settoriali no

Durante tutto il 2021 abbiamo assistito ad un boom dei volumi per gli Etf, grazie al fatto che tutti i settori, anche se con differenze tra i vari Paesi, hanno prodotto performance molto positive. Ora siamo entrati nel nuovo anno e temi come l’inflazione sembrano destinati a persistere, anche se gli investitori stanno ormai imparando a convivere in una nuova normalità.

Nel contesto attuale in cui domina l’incertezza, il bilanciamento in portafoglio di settori diversi, come l’energia e il sanitario, potrebbero fornire un certo grado di protezione. Se da una parte gli investitori in Etf hanno effettuato forti acquisti in segmenti del mercato più focalizzati sui titoli growth, come i settori della tecnologia e dei beni di consumo discrezionali, al contrario, i flussi degli investitori istituzionali mostrano un orientamento molto più difensivo, con forti acquisti nei servizi di pubblica utilità e nei beni di prima necessità. Questo è quanto emerge dal report “Sector & Equity Compass” di SPDR funds. Gli investitori in ETF continuano a privilegiare le azioni statunitensi, mentre gli investitori istituzionali hanno continuato ad abbandonare queste esposizioni dirigendosi soprattutto verso i mercati emergenti e l’Europa, ad esclusione del Regno Unito. Gli investitori rimangono estremamente esposti sul settore Technology e sugli Stati Uniti, sebbene anche in queste aree si siano registrate forti vendite. Nel complesso, la domanda di titoli azionari è rimasta sostanzialmente invariata durante il quarto trimestre 2021, nonostante le vendite di fine trimestre causate dalla notizia della variante Omicron.

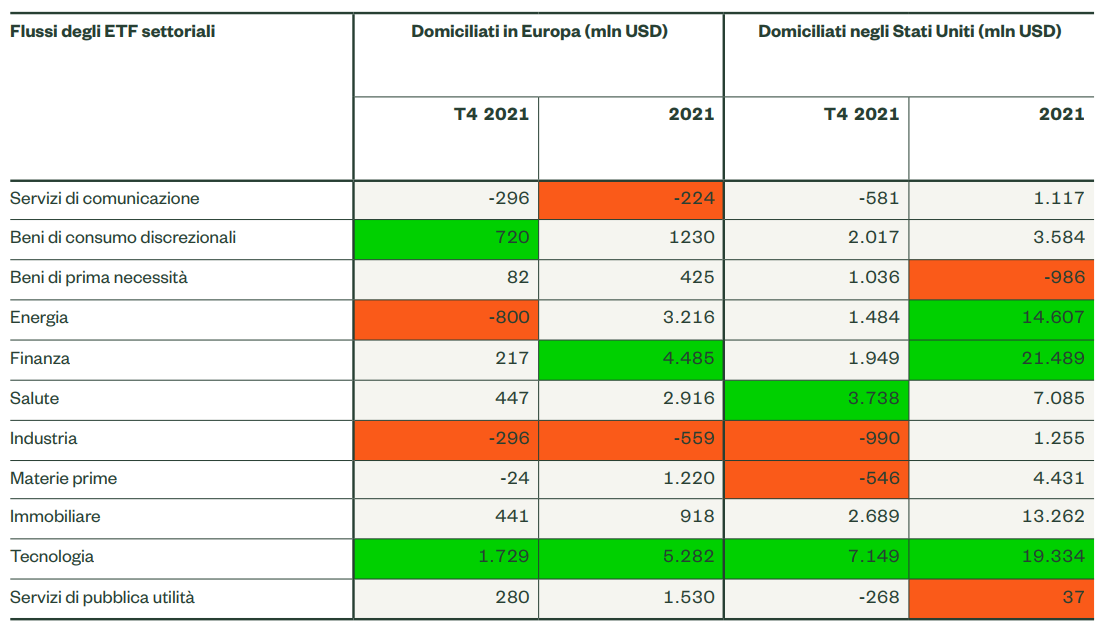

In tabella vediamo i flussi degli Etf settoriali (in Europa e negli Stati Uniti) nell’ultimo trimestre e nel corso di tutto il 2021.

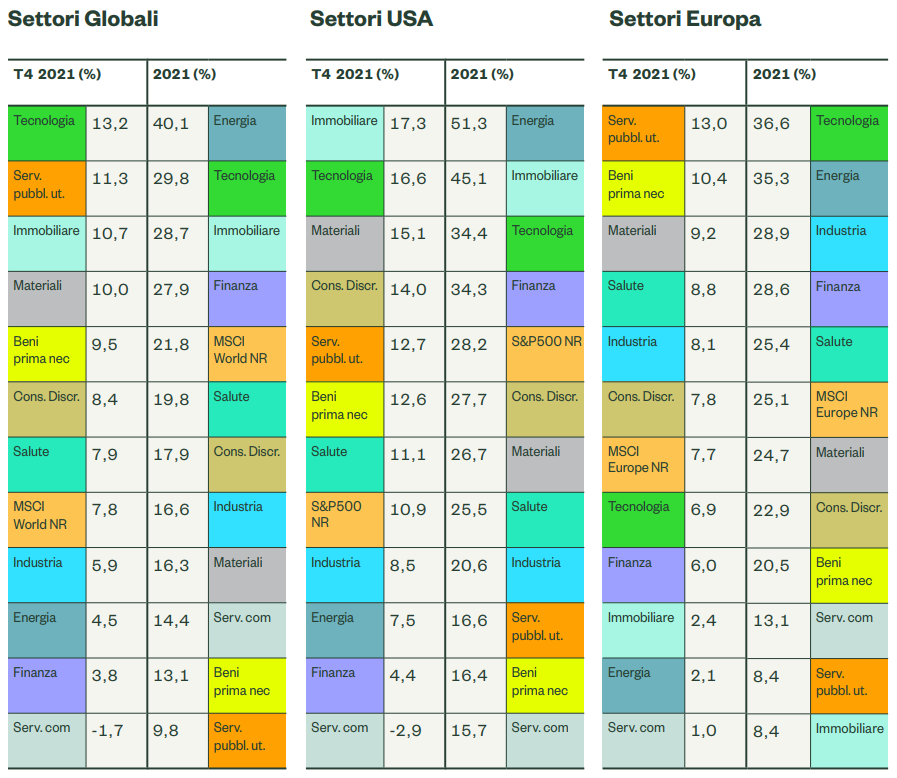

Vediamo ora nello specifico come hanno reagito e quali potrebbero essere le aspettative per alcuni comparti:

Energetico

Il 2021 è stato un anno eccezionale per il settore energetico

che ha registrato le migliori performance azionarie in tutte le aree geografiche. I rendimenti del comparto sono stati favoriti dall’atteggiamento proattivo delle compagnie petrolifere e del gas che hanno iniziato a dare seguito alle sfide poste della transizione. Gli investitori hanno risposto a questa sovra-performance del comparto energetico, incrementando posizioni precedentemente sottopesate nell’ambito di una strategia value e come copertura contro l’aumento dell’inflazione, ora al 7,5% negli Stati Uniti.

Secondo gli analisti, anche nel prossimo futuro il comparto energetico continuerà ad essere interessante, infatti, grazie all’aumento dei prezzi del petrolio il settore continua a vantare una migliore dinamica di ricavi rispetto a tutti gli altri. Come fanno notare gli esperti è probabile che nei prossimi mesi i prezzi del greggio rimarranno elevati a causa del basso livello delle scorte e al continuo aumento della domanda mondiale.

L’aumento degli utili e dei flussi di cassa del comparto energy si traducono in forti aumenti dei dividendi, che in alcuni casi sono tornati ai livelli pre-pandemia; cosi come continuano ad essere molto favorevoli per il settore anche altri parametri come il P/E e l’EV/EBITDA.

Industria

La domanda di beni capitali e servizi commerciali ha beneficiato in tutti i mercati del vantaggio strutturale dovuta allo sviluppo dell’automazione, della digitalizzazione e dell’elettrificazione. Nonostante questo, gran parte dell’attività di questo settore dipende dalla spesa in conto capitale, sia dello stato che delle aziende private. Gli analisti di SPDR funds hanno inserito i titoli industriali tra quelli più interessanti proprio in virtù di questa loro natura prociclica tradizionalmente rilevante nelle fasi iniziali della ripresa economica.

Per il comparto l’elemento chiave per il prossimo anno sarà il consolidamento della domanda nei settori automobilistico, dei trasporti, dell’edilizia e in quello della produzione e raffinazione del petrolio. Un altro fattore chiave sarà la spesa in infrastrutture, tra cui i 1.200 miliardi di dollari di finanziamento proposti da una legge statunitense. Come si evince dal report di SPDR, gli analisti ritengono che per l’industria vi sia una dinamica favorevole degli utili; tuttavia, occorre prestare attenzione alla volatilità del comparto, soprattutto per le aziende aerospaziali.

L’industria è un settore è molto diversificato e le società che operano in mercati multisettoriali, consentono una più ampia esposizione ai temi attuali.

SPDR fund preferisce il settore statunitense perché le sue società hanno maggiori probabilità di aggiudicarsi gli ingenti contratti assegnati dal Dipartimento dei Trasporti e da altre agenzie federali. La spesa pubblica per gli investimenti tradizionali come strade, ponti e sistemi idrici dovrebbe infatti dare un impulso significativo alla domanda industriale statunitense nei prossimi anni. In alternativa, gli investitori che cercano una maggiore diversificazione geografica potrebbero considerare l’esposizione al settore industriale mondiale.

Beni di consumo discrezionale

Investire nel settore dei beni di consumo discrezionali in Europa permette l’esposizione a un’interessante combinazione di beni di lusso e produttori di automobili, aree che grazie alle riaperture e alla ripresa economica, hanno ottenuto buoni risultati nel 2021. Il resto del settore, che include i comparti dell’alberghiero, del tempo libero e della vendita al dettaglio, hanno registrato un andamento non omogeneo per via del diverso impatto delle misure di distanziamento sociale e delle limitazioni ai viaggi. Gli analisti credono che i miglioramenti nelle catene di approvvigionamento e la ripresa dei consumi, favoriti da un allentamento delle restrizioni, dovrebbero supportare tutti i

segmenti del settore nel 2022. Tuttavia, dobbiamo tenere sotto osservazione le prospettive sulla crescita cinese alla luce della sua importanza per la domanda globale di prodotti e servizi discrezionali negli ultimi anni.

Focus sul settore auto

Dopo essere stati penalizzati lo scorso anno, a causa dei problemi alla supply chain e dei semiconduttori, ora i produttori di auto e di componentistica per veicoli risultano essere particolarmente interessanti per gli analisti. Le difficoltà nella catena di approvvigionamento si stanno attenuando, così come stanno diminuendo le restrizioni legate all’emergenza Covid-19 e per questi motivi si prevede un’ulteriore ripresa della domanda. Altra tendenza molto importante è il passaggio ai veicoli elettrici, che rafforza le prospettive di crescita per tutto il settore. In Europa la popolarità di questi veicoli è aumentata anche agli incentivi statali per la rottamazione di vecchie auto