Minibot: balza rischio ridenominazione euro. BNY Mellon: uscita Italia da euro più probabile

Se lo chiedono anche gli analisti di BNY Mellon, nella nota “Aerialview: Parallel Currency? “I minibot sono o no una moneta parallela? E qual è il rischio che la loro emissione implicherebbe, non solo per l’Italia ma per la stessa sopravvivenza dell’euro?

Non c’è dubbio sul fatto che la proposta minibot di Claudio Borghi, che compare nel contratto di governo M5S-Lega, desti curiosità nel mondo della finanza. Oltre alla curiosità oggi si ridesta però anche il panico sugli asset italiani, con lo spread che vola fino al massimo intraday di 203,80 punti base, e i tassi decennali che schizzano fino al 2,55%. Spread e rendimenti ritracciano poi dai record intraday, ma la tensione è più che evidente. Preoccupa tra l’altro il fatto che quella che Bloomberg ha identificato come la soglia di pericolo per i tassi decennali italiani sia stata a questo punto decisamente superata. E finora la Bce di Mario Draghi non ha risposto all’appello lanciato per frenare il massacro in corso sui BTP.

Mercati spiazzati dall’Italia: dopo i dubbi sull’attendibilità delle informazioni contenute nel curriculum del premier designato dal M5S e dalla Lega, Giuseppe Conte, un altro papabile a entrare nella squadra di governo dei due partiti, il giornalista Emilio Carelli, non esclude che la scelta del premier possa a questo punto saltare. L’ipotesi di Paolo Savona al dicastero dell’Economia e delle Finanze non manca di gettare nello sconforto gli europeisti, siano essi analisti, economisti, trader, gestori.

E poi c’è, per l’appunto, il fattore minibot. Caratterizzati dal piccolo taglio, da 5, 10, 20, 50 fino a 100 euro, i minibot sono strumenti che, secondo la teoria dell’economista della Lega Claudio Borghi, verrebbero emessi dal Tesoro italiano a favore di persone fisiche e aziende che vantano un credito nei confronti della pubblica amministrazione. Borghi, che sostiene che in questo modo il governo M5S-Lega metterà i soldi nelle tasche degli italiani, afferma che i minibot potrebbero essere utilizzati per pagare le tasse e le imposte, ma anche benzina o mezzi di trasporto.

“Hai un credito Iva? Il fisco ti deve dei soldi? Non sei ancora riuscito a incassare gli importi che ti spettano per le ristrutturazioni che hai fatto? Sei una delle tantissime imprese che vantano crediti per lo Stato?” La soluzione, ha ripetuto recentemente Borghi in un’intervista rilasciata a La Verità, è tutta nei minibot.

Che poi possano essere considerati una moneta parallela all’euro, è lo stesso economista a escluderlo:

“E chi lo dice, scusi? Già adesso esistono forme di controvalore che i cittadini scambiano e impegnano, normalmente, nella vita di tutti i giorni. Ad esempio, cos’è un ticket restaurant, se non un titolo garantito con cui si possono comprare delle cose?“.

Ma le parole di Borghi non rassicurano affatto gli economisti e analisti, in particolare quelli che vedono l’Italia già a rischio a causa del potenziale governo M5S-Lega.

Un allarme è stato lanciato dallo stesso Financial Times, che ha parlato del rischio che il progetto dell’economista finisca con l’affossare l’euro, nell’articolo “March of the mini-BoTs may bring down the euro”: ovvero, la marcia dei minibot potrebbe affossare l’euro”.

Gli analisti di BNY Mellon si allineano a tale posizione. I toni sono forse meno catastrofici, ma il messaggio è quello:

“Una moneta parallela che venisse introdotta nella terza economia più grande dell’Eurozona potrebbe rendere la possibilità di una uscita (dall’euro) un po’ più probabile”.

Quale che siano davvero le conseguenze reali dell’emissione di questi strumenti, non è dato saperlo. Ma i mercati stanno già scontando lo scenario minibot. E, sicuramente, stanno tutto fuorché brindando all’iniziativa.

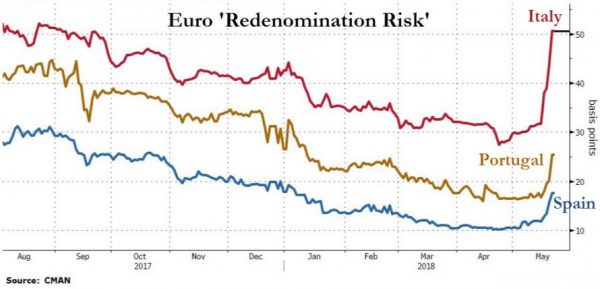

Tanto che, oltre all’impennata dello spread provocata dal fuggi fuggi degli investitori dai BTP e dunque dal balzo dei tassi, c’è un altro parametro che sta balzando. E’ quello che misura il rischio legato alla ridenominazione dell’euro, come ha fatto notare qualche ora fa Tasos Vossos di Bloomberg. Rischio che non sta balzando, come dimostra il grafico, solo in Italia, ma anche – stando ai dati di CMAN – in Portogallo, Spagna e anche Francia, sebbene in quest’ultimo caso in misura minore.

Il parametro misura praticamente il rischio della rottura dell’euro.

A dare una spiegazione di quello che è il rischio ridenominazione euro è la stessa Bce, in un suo paper: si tratta del rischio che un asset denominato in euro venga ridenominato in una moneta svalutata.

L’analisi della Bce, che risale al 2015, sottolinea che, dall’analisi stilata focalizzandosi sull’Italia, sulla Spagna e sulla Francia, e utilizzando la Germania come benchmark, emerge che “gli shock del rischio di ridenominazione, influenzano in modo significativo i tassi del debito sovrano, con l’Italia e la Spagna che si confermano i paesi più colpiti negativamente, seguiti dalla Francia”.

Minibot, BNY Mellon ricorda piano Z per Grexit

Tornando alla nota di BNY Mellon sui minibot, gli analisti ricordano l’opzione che venne considerata dall’Unione europea e dall’Fmi ai tempi in cui la Grexit, ovvero l’uscita della Grecia dall’euro, veniva considerata opzione più che probabile.

Il riferimento è all’articolo che venne pubblicato dal responsabile del bureau di Bruxelles del Financial Times, Peter Spiegel che, nel descrivere i fatti della calda estate del 2012, rivelò come un piccolo gruppo dell’Ue e del Fondo stesse lavorando, a insaputa di quasi tutto l’establishment politico della Grecia, “in modoclandestino e da mesi a in piano per prepararsi al collasso delle banche greche“.

Il piano segreto, continuava l’articolo dell’Ft, era stato battezzato “Piano Z” e consisteva in un rapporto dettagliato sugli strumenti a cui si sarebbe dovuto ricorrere per ricostruire l’infrastruttura economica e finanziaria della Grecia, nel caso in cui il paese fosse stato costretto a lasciare l’euro”.

Di 20 pagine, in cui veniva descritto un piano di azione volto a scongiurare il ripetersi di fenomeni passati di corsa agli sportelli e di crisi valutarie, il documento includeva misure per mettere KO tutti gli sportelli bancomat e per ripristinare i controlli alla frontiera, per evitare il fenomeno della fuga dei capitali”.

Tra le opzioni considerate, ricorda BNY Mellon, c’era anche quella valutata dai funzionari della Bce, che avevano studiato l’esperimento dell’Argentina, che aveva emesso le note IOU (acronimo che sta per I owe you, pagherò) durante la crisi valutaria del 2001. Si pensò a tal proposito anche all’opzione IOU per la Grecia: in questo caso, il valore dei titoli sarebbe stato pari alla metà del valore di quelli in euro, ma la soluzione venne considerata troppo complicata e alla fine si decide di evitare quello che apparve come un vero e proprio “incubo logistico”.

Lo stesso Economist affrontò la questione di una soluzione IOUs per la Grecia in un articolo del 2015, finendo comunque per bocciarla.

Il governo ellenico “potrebbe iniziare ad effettuare parte dei suoi pagamenti reagolari attraverso queste note IOU, che potrebbero essere utilizzate per pagare le tasse più in là, al posto degli euro. Il grosso delle uscite statali della Grecia, pari su base annua a 80 miliardi di euro, è pagato ai cittadini: 22 miliardi di euro sotto forma di salari, 35 miliardi in benefit. E i cittadini sarebbero costretti ad accettare queste note, se il governo decidesse di pagarli attraverso di esse e non più in euro”.

L’articolo continuava, facendo notare che: “se tutti gli stipendi degli statali fossero stati pagati in IOU lo scorso anno, la Grecia avrebbe avuto un surplus di 27 miliardi di euro, una somma ampia per rimborsare i creditori stranieri. E le stesse note IOU potrebbero diventare tra l’altro un mezzo di scambio.

Ma poi l’Economist ricordava anche il caso infelice dell’Argentina, che appunto aveva emesso nel 2001 alcuni strumenti simili, i cosiddetti “lecop”, per iniziare a pagare i salari e le pensioni ai cittadini. Secondo un’analisi dell’Fmi – riportava l’articolo dell’Economist – il valore di queste quasi monete salì all’equivalente di 7,5 miliardi di peso entro la fine del 2002, il 50% circa del valore dei peso in circolazione.

Tra i problemi che l’esperimento presentò, ci fu quello della proliferazione delle note, che divennero una dozzina circa, tra i patacon di Buenos Aires, i cecacor di Corrientes e i boncafor di Formosa. E nulla venne risolto in termini di debito pubblico.

Tornando all’Italia, BNY Nellon ritiene che l’emissione dei minibot potrebbe confermarsi un incubo logistico minore rispetto a quello che la Grecia affrontò anni fa. Tanto che, per l’appunto, c’è chi ritiene che a quel punto l’uscita dall’euro potrebbe essere per lo meno un po’ più probabile rispetto a quella attuale.

A tal proposito, è indicativo l’articolo del Corriere della Sera, che ha fatto notare come, nel corso un convegno a Roma per presentare il rapporto di Economia Reale, il centro studi presieduto da Mario Baldassarri, ex viceministro delle Finanze del governo Berlusconi, lo stesso Borghi abbia ammesso l’intenzione della Lega di uscire, prima o poi, dall’euro.

L’episodio è raccontato un articolo di Ferruccio de Bortoli sul Corriere della Sera, il cui contenuto è riportato da Il Giornale.

“Affrontando il tema del debito pubblico, Borghi spiega come «i timori per l’Italia siano eccessivi, in quanto il debito è stato già monetizzato dalla Banca centrale europea». Il passaggio svela chi sia la mente della richiesta (poi cancellata nella versione definitiva del contratto) alla Bce di azzerare i 250 miliardi di euro di titoli di Stato detenuti dall’istituto di Francoforte. «Ma tutto ciò gli venne obiettato da Baldassari durante il convegno significa uscire dall’euro?». Sì ha risposto un sincero Borghi. «E allora perché non l’avete messo nel programma di centrodestra?». «Perché gli altri non hanno voluto»”

I minibot nel contratto di governo M5S-Lega

Dei minibot si parla laddove nel contratto per il governo del cambiamento M5S-Lega:

“Occorre intervenire per risolvere la questione dei debiti insoluti della pubblica amministrazione nei confronti dei contribuenti, tenuto conto della portata patologica del fenomeno nel nostro Paese e la necessità di una sua ridefinizione in sede europea ai fini degli indicatori statistici. L’equilibrio del rapporto tra amministrazione finanziaria e contribuenti passa anche dalla parificazione degli strumenti messi a disposizione per l’incasso dei rispettivi crediti. Sul punto, tra le misure concretamente percorribili, spiccano l’istituto della compensazione tra crediti e debiti nei confronti della pubblica amministrazione, da favorire attraverso l’ampliamento delle fattispecie ammesse, e la cartolarizzazione dei crediti fiscali, anche attraverso strumenti quali titoli di stato di piccolo taglio, anche valutando nelle sedi opportune la definizione stessa di debito pubblico”.

Ma rimangono i problemi propri dell’esperimento. E questo a causa della stessa legge di Gresham di cui ha parlato tra l’altro giorni fa l’economista Riccardo Puglisi:

“Questi #MiniBot hanno qualche difettuccio rispetto agli euro: (i) verosimilmente non li posso usare all’estero e (ii) i cittadini sanno che in caso di eurexit essi saranno la nuova moneta che si svaluterà contro gli euro. Non è necessario avere preso un dottorato in teoria economica o in economia monetaria per capire che questi due difettucci rendono i #MiniBot PEGGIORI rispetto agli euro. Quindi c’è una spinta ad offrire #MiniBot in giro e a domandare (trattenere presso di sé) gli euro: con buona pace degli ingenui vale sempre la cosiddetta Legge di Gresham, ovvero “la moneta cattiva scaccia la buona”.

Bocciata dunque in toto la proposta di Claudio Borghi:

“Banalmente, chi propone i #MiniBot come soluzione salvifica non si è accorto del fatto che la coperta da lui proposta -come molte coperte in economia- è troppo corta: la parità 1 a 1 dei #MiniBot con gli euro ha maggiore probabilità di stare in piedi se la probabilità di eurexit è vicina allo zero, mentre il meccanismo va in tilt (il #MiniBot si svaluta sul mercato nero contro l’euro) quanto più alta questa probabilità di eurexit e/o quanto più lo stato si fa prendere la mano ed emette un quantitativo eccessivo degli stessi #MiniBot. Se si vuole mantenere a tutti i costi la parità dei #MiniBot con gli euro lo stato -a parte minimizzare la probabilità di eurexit (anvedi!)– deve essere pronto a intervenire sul mercato vendendo euro e comprando #MiniBot, cioè rimangiandosi l’aumento di “moneta”.