Risiko bancario: in Europa la partita è ancora apertissima. Gli spunti di S&P

Fonte immagine: getty

Dalle attenzioni di Unicredit verso Commerzbank alla scalata di Mps su Mediobanca: il risiko bancario ha tenuto e tiene banco a Piazza Affari e nel resto d’Europa.

Negli ultimi anni la “foresta pietrificata” del settore bancario assiste a una nuova fase di consolidamento, spinta da un eccesso di capitale, da prospettive di crescita organica limitate e dalla riduzione dei benefici derivanti da ulteriori ristrutturazioni delle attività bancarie.

Nonostante ciò, il sistema bancario europeo rimane di fatto un mosaico di oltre 30 mercati nazionali. E secondo un’analisi di S&P Global Ratings sul consolidamento del settore bancario europeo, la struttura frammentata a livello nazionale continuerà a condizionare in modo significativo le operazioni di fusione e acquisizione nel comparto.

La svolta degli ultimi anni

Le operazioni di fusione e acquisizione (M&A) hanno da sempre caratterizzato il panorama bancario europeo, realizzandosi sia in momenti di crisi sia in fasi di stabilità. Dopo le crisi finanziarie e del debito sovrano, è seguito un decennio di ridimensionamento. Eppure, la recente ondata di operazioni segna una svolta rispetto al passato, soprattutto a partire dal 2023. Come sottolinea S&P, oggi i vertici aziendali dispongono della fiducia e delle condizioni necessarie per adottare strategie più aggressive e sempre più operazioni non consensuali.

Questo cambiamento è alimentato da diversi elementi: un cospicuo surplus di capitale, una generazione costante di risorse che supera le esigenze di crescita interna, valutazioni azionarie più favorevoli che rendono meno appetibili i buyback, prospettive di crescita organica limitate in alcuni contesti e un atteggiamento favorevole da parte delle autorità di vigilanza e dei decisori politici.

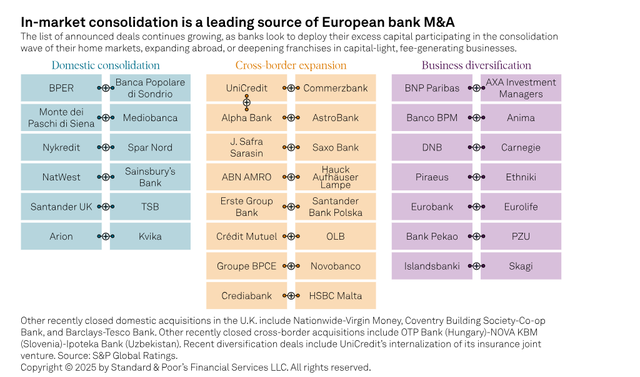

Come si evince dal grafico, le operazioni sono suddivise in tre tipologie: consolidamento “domestico” (con banche dello stesso mercato nazionale di origine), espansioni transfrontaliere (dunque in mercati esteri) e infine operazioni di diversificazione del business. Complessivamente, parliamo di oltre 20 operazioni di M&A bancario dislocate in tutta Europa. Ma la lista potrebbe continuare ad espandersi.

La maggior parte delle transazioni mira a consolidare la scala operativa, generando efficienze di costo soprattutto per gli acquirenti. Tuttavia, non mancano operazioni volte a diversificare le fonti di reddito, puntando su segmenti a commissioni come il brokerage, l’asset management e il settore assicurativo.

Le banche europee alla ricerca di nuovi motori di crescita

Le banche europee devono individuare nuove leve di crescita per mantenere il sostegno degli azionisti. Nonostante il temporaneo miglioramento dei margini di interesse legato ai tassi ufficiali, la redditività è tornata su livelli ordinari, mentre i costi operativi e il rischio continuano a salire. Le grandi banche traggono vantaggio da finanziamenti a basso costo ed economie di scala, a differenza degli istituti più piccoli e meno distintivi.

Ecco, dunque, che il consolidamento arriva a modificare gli equilibri di mercato, spingendo gli altri operatori a reagire per difendere la propria posizione. I mercati più ampi e in crescita attraggono maggiormente gli investitori, ma le prospettive economiche e di business variano notevolmente tra i paesi europei. Secondo l’analisi, la Germania resta interessante per l’ampia base di depositi, anche se i nuovi entranti puntano su modelli digitali o greenfield (i quali comportano in genere la creazione di una nuova società).

Le politiche pubbliche influenzano fortemente il settore: in Italia, Spagna e Germania, il consolidamento incontra resistenze politiche legate a occupazione, sensibilità locali e timori di oligopoli. Nel Regno Unito, ad esempio, le grandi banche affrontano ostacoli antitrust in caso di fusioni o acquisizioni di istituti di secondo livello.

Nuove dinamiche nelle fusioni e acquisizioni

L’incremento delle valutazioni bancarie ha reso le potenziali società target più onerose. Nonostante ciò, l’attività di consolidamento proseguirà, anche se con una maggiore incidenza del capitale proprio (azioni proprie) nella composizione del corrispettivo, a differenza delle operazioni in contanti che hanno caratterizzato il passato.

Le operazioni di scala all’interno dei singoli mercati restano più probabili rispetto alle iniziative transfrontaliere. Le banche europee hanno progressivamente ridimensionato le proprie ambizioni, concentrandosi su aree in cui possono contare su un vantaggio competitivo e su una dimensione significativa.

Tra i potenziali target delle prossime operazioni figurano istituti di medie dimensioni privi di scala o di un vantaggio competitivo, nonché entità non strategiche per i loro attuali proprietari, come nel caso di governi intenzionati a dismettere partecipazioni in banche salvate, fondi di private equity o banche straniere in fase di razionalizzazione della propria presenza.

Tuttavia, secondo l’analisi, le operazioni transfrontaliere continueranno a rappresentare una componente rilevante. Le grandi banche operanti in mercati a crescita più lenta saranno attratte dalle prospettive di espansione offerte dalle economie europee più piccole ma in rapida crescita, con un obiettivo preciso: acquisire istituti che già detengono o possano raggiungere una quota di mercato significativa (tra i primi cinque operatori). Esempi recenti includono le operazioni BPCE/Novo Banco ed Erste/Santander Polska.

L’intensità dell’attività di M&A varierà notevolmente tra i diversi mercati bancari nazionali. Nonostante il rischio di interventi politici che potrebbero ostacolare la conclusione di accordi, Italia e Spagna appaiono pronte per un ulteriore consolidamento, così come i paesi nordici. Anche l’Europa centrale e orientale, da tempo teatro di intense attività, dovrebbe mantenere questa tendenza.