Le banche più esposte al debito sovrano italiano. E le vincenti e perdenti in base a scenari post-elezioni

Mentre, a seguito delle elezioni politiche italiane, i vari partiti e movimenti cercano di studiare eventuali alleanze o le bocciano in toto, e i titoli delle banche italiane resistono per ora alla situazione di instabilità creatasi nel paese, FT Alphaville mette in evidenza quella che è l’esposizione verso il debito sovrano dell’Italia non solo delle banche italiane, ma delle banche europee.

Tale esposizione viene messa in evidenza attraverso alcune tabelle stilate dall’IESEG School of Management.

Così Eric Dor, direttore della divisione di studi economici dell’istituto, commenta a FT Alphaville:

“Nel 2017, il debito pubblico dell’Italia è ammontato al 131,5% del Pil nominale. E’ di conseguenza interessante esaminare quali banche europee sono maggiormente esposte al debito sovrano italiano“.

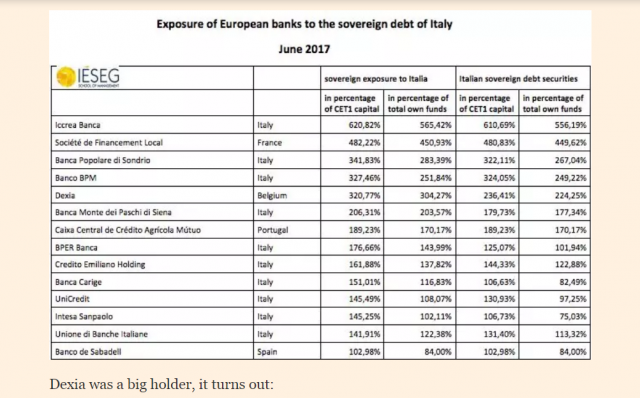

Dalla classifica risulta che la belga Dexia ha in pancia una considerevole quantità di BTP.

“Ciò che potrebbe apparire sorprendente è che la banca francese Société de Financement Local, SFIL, ha una grande esposizione verso il debito sovrano italiano”. Il fatto è sorprendente perchè l’istituto “è stato creato a seguito della bancarotta di Dexia“.

In ogni caso, “la maggiore esposizione al debito italiano è della sua sussidiaria Caisse Francaise de Financement Local, Caffill.

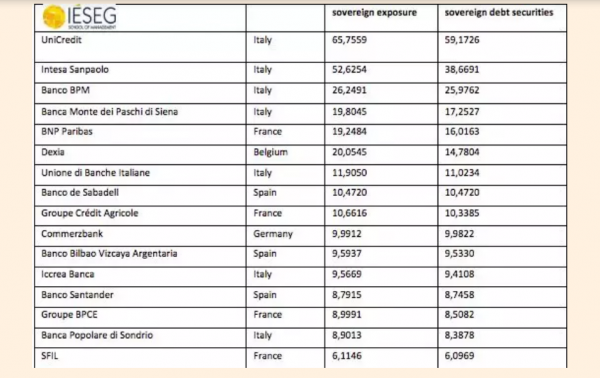

In termini assoluti, le banche italiane si confermano quelle più esposte (numeri espressi in miliardi di euro), come emerge dal grafico sottostante: la maggiore esposizione è di UniCredit.

Nel complesso, Dor scrive che, sulla base dei dati di Bankitalia, “le banche residenti in Italia avevano un’esposizione di 626,8 miliardi di euro verso il debito sovrano italiano, nel gennaio del 2018″.

Occhio intanto alla nota di Filippo A Diodovich, strategist dei mercati per IG, sulle banche italiane.

Banche italiane: quali rischi dopo il risultato delle elezioni?

Filippo Diodovich

, market strategist di IG ricorda la situazione politica in cui versa l’Italia.

“Il Movimento 5 Stelle e la Lega hanno vinto le elezioni senza riuscire tuttavia ad aggiudicarsi una maggioranza assoluta in Parlamento. Al M5S, primo partito, mancano poco più di un centinaio di parlamentari (circa 90 alla Camera e 20 al Senato), alla Lega, leader della coalizione di centrodestra (assieme a Forza Italia, Fratelli d’Italia e Noi con l’Italia), servono circa una cinquantina di deputati e una ventina di senatori per avere una maggioranza”.

Ora, “nonostante il successo elettorale dei due partiti, la reazione a Piazza Affari delle banche è stata poco significativa. Osservando il grafico di Intesa Sanpaolo, uno dei principali istituti di credito italiani, possiamo denotare come, alla vigilia delle elezioni, quotava attorno ad area 3 euro, dopo una settimana quota a 3,05. Ancora più chiaro se analizziamo l’indice FTSE Italia Banche che, prima del weekend elettorale, quotava a 11.900 punti e ora si attesta a 11.950 punti. Effetto nullo”.

Quindi, si chiede Diodovich, “tutti i timori sono svaniti?”. E “quali sono le ragioni di tanta calma sui mercati?”.

La risposta è “No, le paure non si sono dissolte”.

“La principale ragione della quiete sulle quotazioni delle banche a Piazza Affari – continua lo strategist nel report Speciale banche post-elezioni è che al momento non è chiaro cosa succederà nei prossimi mesi e rimane ancora molto probabile la formazione di un governo di scopo per permettere all’Italia di affrontare le prossime sfide in campo finanziario. E per quanto concerne le banche italiane il 2018 sarà un anno caratterizzato da importanti challenge“.

IG: non solo esposizione a debito sovrano. Addendum Bce, stress test e altro

Addendum Bce con regole più severe per gli accantonamenti che devono essere effettuati a fronte dei crediti deteriorati – ancora croce dei bilanci delle banche italiane; ma anche la prova del nove degli stress test, la riforma della giustizia civile e le conseguenze sul comparto finanziario, l’Unione bancaria.

Tante sono le sfide del 2018 con cui le banche italiane dovranno confrontarsi. E molto dipenderà da chi sarà al timone dell’Italia.

- In particolare, sull’addendum della Bce, Diodovich ritiene che le nuove regole dovrebbero “portare le banche italiane ad abbassare il rapporto NPE (rapporto tra ammontare di crediti deteriorati rispetto al totale crediti) al 10% nel breve periodo (periodo di tolleranza entro il 2020) e al 5% nel medio periodo (entro il 2022)”.Riguardo alle conseguenze che la normativa più stringente potrebbe avere sulle banche, “Intesa San Paolo e Unicredit non dovrebbero avere effetti negativi sul CET1 Ratio dalle nuove regole sui NPLs, visti gli sforzi effettuati dalle due banche lo scorso anno, grazie alla cessione di ingenti pacchetti di crediti deteriorati (ricordiamo anche la chiusura del Progetto Fino da parte di Unicredit una maxi cartolarizzazione di crediti in sofferenza ceduti ad altri soggetti finanziari). Semaforo verde anche per Mediobanca e Credem. Crediamo che Banca Carige possa essere la banca che più risentirà delle nuove regole stringenti della BCE. Saranno penalizzate anche Banco Bpm, Banca Mps e Popolare di Sondrio”.

Oltre al tema dei crediti deteriorati e delle nuove regole della Bce, il settore bancario italiano dovrà fare i conti con il verdetto dell’Eba (Autorità bancaria europea), che arriverà con gli stress test sugli istituti italiani più importanti.

- “Nel corso dell’anno saranno eseguiti anche nuovi stress test sul comparto bancario da parte dell’EBA sulle quattro principali banche italiane: Intesa Sanpaolo, Unicredit, Banco BPM e Ubi Banca”. E, a tal proposito, Diodovich mette in evidenza come, negli ultimi giorni, i manager delle banche italiane abbiano “espresso un forte dissenso sulle metodologie utilizzate dalla Banca Centrale. Nelle 150 pagine di note dell’EBA sulle tecniche utilizzate per effettuare gli stress test possiamo osservare come gli esperti dell’istituto centrale continuino a penalizzare maggiormente i crediti in sofferenza rispetto agli asset illiquidi (level 2 e level 3) che hanno un impatto marginale. Per avere un’idea, le attività level 3 sono tutte quelle attività illiquide che non hanno un mercato di riferimento (derivati complessi, titoli strutturati ma anche obbligazioni).”. Il punto è che, se è vero che, oltre all’esposizione verso il debito sovrano italiano, le banche italiane fanno fronte al problema dei crediti deteriorati, è altrettanto vero che “a detenere tali titoli ‘tossici’ sono soprattutto le banche del nord Europa che risulterebbero quindi più competitive rispetto a quelle italiane”.

Il verdetto arriverà verso la fine dell’anno, visto che i risultati degli stress test saranno pubblicati a novembre.

Il nuovo governo italiano post-elezioni avrà grande voce in capitolo su altre questioni, mentre “non potrà fare nulla sulle nuove regole stringenti sui NPLs e sugli stress test della BCE”

- “Innanzitutto il nuovo esecutivo – spiega il market strategist di IG – dovrà proseguire l’iter legislativo sulla riforma della giustizia civile, in particolare sulla riduzione dei tempi per le procedure di recupero dei crediti. Secondo uno studio recente della Banca Mondiale,in Italia servono in media 1100 giorni per concludere tutte le vicende legali per recuperare un credito contro una media europea di 400 giorni”.

- “Altro elemento che il nuovo Governo dovrà affrontare sarà l’Unione bancaria in Europa. Dopo il raggiungimento dei due pilastri dell’unione bancaria (fondo di salvataggio per gestire le banche in crisi e vigilanza unica alla BCE) manca solamente l’ultimo pilastro ovvero la garanzia unica sui depositi.

E’ chiaro per igche un governo M5S o Lega potrebbe essere intenzionato a porre ostacoli sul processo di integrazione europeo. Discorso diverso per un governo di scopo che non avrebbe alcuna ragione di interrompere il processo di unione bancaria.

IG: valutazione banche in caso governo scopo o guidato da M5S o Lega

Crediamo che in caso di formazione di un governo di scopo il sistema bancario non evidenzierà forti ribassi. Le tensioni potrebbero essere focalizzate solamente su alcune banche sottocapitalizzate e con ingenti stock di non performing loans.

Riteniamo che la bassa redditività di molti istituti porterà a una nuova stagione di fusioni/integrazioni.

Manteniamo le nostre aspettative moderatamente positive su Mediobanca, Intesa San Paolo e Unicredit. Abbiamo una visione neutrale invece su Ubi Banca, Banco BPM.

Discorso ben diverso in caso di formazione di un governo guidato da un partito anti-establishment (M5S o Lega).

Crediamo infatti che il settore bancario possa mostrare un movimento ribassista significativo soprattutto nel lungo periodo quando le tensioni fra Europa e Italia potrebbero essere elevate e quando finirà lo scudo protettivo del piano di quantitative easing da parte della BCE (settembre 2018).

Crediamo che le banche più penalizzate saranno Banca Mps (il Tesoro detiene circa il 70%) e Banca Carige.