Le banche italiane superano la prova dei conti. Ecco un Maxi Cash Collect sul settore

La stagione delle trimestrali è letteralmente esplosa a Piazza Affari questa settimana. Il comparto bancario regna incontrastato riportando risultati migliori delle attese. Utilizzando i Cash Collect Certificate, prodotti finanziari in grado di conciliare in varie strutture la possibilità di crescita di valore e la salvaguardia del proprio portafoglio, è possibile prendere posizione sul settore bancario italiano puntando sui titoli più promettenti.

- Settore bancario ancora in ottima salute

- Intesa Sanpaolo, utile netto oltre le attese

- UniCredit, rivista la rialzo la guidance 2024

- Banco BPM, solidi i risultati raggiunti

- Maxi cedola fissa in pagamento il 28 giugno

- Il Certificate sulle colossi bancari italiani

- I giudizi degli analisti sui titoli del paniere

Settore bancario ancora in ottima salute

Gli ultimi risultati trimestrali dei colossi del settore bancario italiano continuano a mettere in evidenza la solidità del margine netto di interesse, grazie ai tassi di interesse su livelli alti della Bce. L’ultima stretta monetaria firmata dall’Eurotower risale alla fine di settembre del 2023. Da allora, i tassi di interesse dell’area euro sono stati lanciati fermi e, a meno di uno shock improvviso che faccia impennare di nuovo i prezzi e a dispetto dell’inflazione che si conferma tuttora persistente, è improbabile che la Bce torni ad alzare il costo del denaro.

La strada che l’istituto guidato da Christine Lagarde sta imboccando va piuttosto verso la direzione di un taglio dei tassi, variabile importante per i bilanci degli istituti finanziari, sebbene l’ultimo dato relativo all’inflazione dell’eurozona abbia fatto sorgere dei dubbi sulla quantità di sforbiciate che la Bce potrebbe attuare nel 2024. Questa politica monetaria meno espansiva rispetto alle attese del mercato potrebbe favorire il settore bancario italiano che avrebbe ancora spazio per salire ulteriormente. Inoltre, l’outlook per le banche dell’eurozona sembra rimanere positivo in generale.

Intesa Sanpaolo, utile netto oltre le attese

La prima tra i big bancari di Piazza Affari a rendere noti i risultati del primo trimestre 2024 è stata Intesa Sanpaolo. La banca guidata da Carlo Messina ha chiuso il primo trimestre con un utile netto in rialzo del 17,6% a quota 2,3 miliardi di euro contro i 1,96 miliardi dell’analogo periodo nel 2023 e in decisa accelerazione nel confronto con il quarto trimestre 2023, quando gli utili erano pari a 1,60 miliardi. Il consensus Bloomberg indicava un risultato netto inferiore e pari a 2,08 miliardi di euro.

Molto bene anche il fatturato che, nei primi tre mesi del 2024, è salito a 6,732 miliardi di euro, in rialzo del 5,6% su base trimestrale, rispetto ai 6,373 miliardi dell’ultimo trimestre del 2023. Il risultato corrente lordo di Intesa Sanpaolo è salito inoltre nel primo trimestre del 2024 del 16,9% a 3,930 miliardi, dai 3,363 miliardi del primo trimestre 2023, mentre il risultato della gestione operativa è balzato del 43,3% su base trimestrale, a 4,162 miliardi, rispetto ai 2,905 miliardi del quarto trimestre del 2023, aumentando del 18,2% rispetto ai 3,521 miliardi del primo trimestre del 2023.

I costi operativi hanno riportato una crescita dell’1,3% su base annua, attestandosi a 2,570 miliardi, rispetto ai 2,356 miliardi del primo trimestre del 2023, scendendo tuttavia del 25,9% su base trimestrale, rispetto ai 3,468 miliardi del quarto trimestre dello scorso anno. Intesa Sanpaolo ha rimarcato “l’elevata efficienza, con un cost/income al 38,2%, tra i migliori nell’ambito delle maggiori banche europee”. Il coefficiente patrimoniale CET1 di Intesa Sanpaolo si è attestato al 13,3%, deducendo i dividendi maturati nel primo trimestre del 2024 e il buyback che partirà a giugno di quest’anno.

Nel comunicare la propria trimestrale, Intesa Sanpaolo ha sottolineato di essere “pienamente in grado di continuare a operare con successo in futuro, in qualsiasi scenario di tassi di interesse”. Citati “i punti di forza che contraddistinguono il gruppo, in particolare la redditività resiliente, la solida patrimonializzazione, lo status di Banca a ‘zero NPL’, i significativi investimenti in tecnologia e l’elevata flessibilità nella gestione dei costi operativi”.

UniCredit, rivista la rialzo la guidance 2024

Dopo Intesa Sanpaolo, anche UniCredit annuncia una trimestrale in crescita oltre le attese del mercato ed è stata rivista al rialzo anche la guidance 2024. In particolare, la banca di piazza Gae Aulenti ha chiuso il primo trimestre del 2024 con un utile netto pari a 2,6 miliardi di euro, mostrando una crescita di circa il 24% rispetto al primo trimestre del 2023. Nei primi tre mesi dell’anno sono balzati anche i ricavi netti che sono ammontati a 6,3 miliardi, “in crescita del 7% su base annua, con NII pari a 3,6 miliardi e commissioni pari a 2,1 miliardi, in crescita grazie ad un solido slancio commerciale, sostenuto dall’attenzione verso la clientela e alimentato dalle fabbriche prodotto”. Numeri migliori delle attese: il consensus degli analisti interpellati da Bloomberg aveva indicato un utile netto di 2,12 miliardi per il primo trimestre, ricavi visti a 5,97 miliardi e NII a 3,51 miliardi.

Per la banca guidata da Orcel si tratta di “una straordinaria performance, sostenuta da una robusta dinamica delle commissioni in tutte le categorie, contrassegna il tredicesimo trimestre consecutivo di una crescita redditizia e di qualità”. E sottolinea in una nota che “il focus strategico del Gruppo, diretto al rafforzamento delle operazioni incentrate sul cliente, ai costi e all’efficienza del capitale, ha portato ancora una volta a risultati eccellenti, posizionando UniCredit in modo ottimale per un successo e una crescita continui”.

UniCredit ha inoltre rimesso mano alle stime per il 2024, migliorandole. La guidance finanziaria per l’utile netto del 2024 è migliorata ad oltre 8,5 miliardi, con invariato RoTE di circa il 16,5% e una generazione organica di capitale superiore ai 300 punti base.

Banco BPM, solidi i risultati raggiunti

E’ poi arrivato il turno di Banco BPM. La banca guidata dal ceo Giuseppe Castagna ha annunciato di aver concluso il primo trimestre del 2024 con un utile netto pari a 370,2 milioni, in crescita del 39,5% rispetto ai 265,3 milioni dei primi tre mesi del 2023 e in rialzo del 15,3% rispetto ai 321,1 milioni del quarto trimestre 2023. Il margine di interesse si è attestato a 864,4 milioni, in rialzo su base annua del 16,3% rispetto ai 743,0 milioni del primo trimestre 2023 e in calo dello 0,4% rispetto agli a 867,7 milioni dell’ultimo trimestre dello scorso anno.

La banca ha comunicato che per l’intero 2024 “la solidità dei risultati raggiunti, unitamente alla positiva view prospettica, portano da un lato a ribadire tutti i target di redditività e remunerazione per gli azionisti e, dall’altro, ad evidenziare possibili margini di miglioramento della previsione di EPS di 90 centesimi di euro al netto delle componenti non ricorrenti (>1,1 euro considerando le componenti one-off allo stato ipotizzabili). Tale previsione sarà aggiornata in sede di presentazione dei risultati semestrali. Alla luce degli andamenti sopra descritti e della capacità di generare stabili incrementi di redditività e creazione organica di capitale, si confermano tutti gli obiettivi di utile, payout e patrimonializzazione annunciati nell’ultimo piano”.

Maxi cedola fissa in pagamento il 28 giugno

Un modo alternativo di investire sul settore bancario italiano è quello di utilizzare i certificati d’investimento, come i nuovi Maxi Cash Collect su panieri di azioni targati BNP Paribas, disponibili sul SeDeX (MTF) di Borsa Italiana. Prodotti funzionali per puntare alla maxi cedola fissa in pagamento il 28 giugno 2024 tra il 15% e il 20% dell’importo nozionale (100 euro), non condizionata dall’andamento delle azioni sottostanti. Questa emissione permette di investire su azioni italiane e straniere fondendo in un unico prodotto diverse “opzioni” del mondo Cash Collect.

Oltre al maxi premio iniziale, i nuovi prodotti offrono cedole trimestrali che variano dall’1% all’1,1% dell’importo nozionale. Infatti, i Maxi Cash Collect pagano premi condizionati all’andamento del peggiore dei titoli del basket. Questo significa che nelle varie date di valutazione trimestrali se il peggiore dei titoli del paniere (basket Worst Of) sarà al di sopra della barriera premio (dal 60% al 30% del valore iniziale di ciascuna delle azioni sottostanti) il certificato pagherà il premio.

La nuova emissione ha dunque l’obiettivo di generare un rendimento corposo per gli investitori già dopo tre mesi e poi un un flusso cedolare costante in un contesto di mercato rialzista, laterale o anche ribassista, purché i cali siano contenuti entro i livelli barriera. A questo proposito, i Maxi Cash Collect si caratterizzano per la profondità delle barriere (fino al 30%, ovvero proteggono per ribassi fino al -70% dei sottostanti), permettendo così di ampliare le possibilità di rendimento e protezione a scadenza anche in caso di andamento ribassista dei mercati azionari. A questa caratteristica, particolarmente apprezzata dagli investitori in situazioni di mercati incerti come quelli attuali, si coniuga la possibilità di rimborso anticipato automatico dopo sei mesi a condizione che i sottostanti siano al di sopra del valore iniziale.

Il Certificate sulle colossi bancari italiani

I panieri dei 15 certificati della nuova serie sono costruiti per permettere all’investitore di prendere posizione tramite un unico strumento su alcune tra le più importanti realtà finanziarie ed industriali italiane e internazionali, seguendo un approccio tematico e consentendo di puntare sui titoli di diversi comparti economici. Tra questi troviamo anche il Certificate (ISIN NLBNPIT226A6) per prendere posizione sul settore bancario italiano costruito sul paniere composto da Intesa Sanpaolo, UniCredit e Banco BPM. Il prodotto pagherà un maxi premio iniziale di 20 euro. Per questa emissione, il pagamento della maxi cedola avviene il 28 giugno 2024, indipendentemente dall’andamento dei tre sottostanti.

Successivamente, il certificato pagherà un premio trimestrale pari all’1% dell’importo nozionale (ovvero 1 euro, pari al 4% annuo) ad ogni data di valutazione intermedia in cui il valore delle azioni sottostanti è maggiore o uguale al livello barriera premio, posto al 60%. Inoltre tutte le cedole sono dotate di effetto memoria, un meccanismo che permette all’investitore di ricevere, a una data di valutazione trimestrale, un premio cumulativo comprendente tutte le cedole non pagate precedentemente, se a tale data di valutazione sono soddisfatte le condizioni per ricevere il premio.

Un’altra particolarità di questa emissione è data dalla possibilità di scadenza anticipata, a partire dal sesto mese di vita (ottobre 2024), qualora in una delle date di valutazione trimestrali tutti i sottostanti del paniere quotino al di sopra del valore iniziale. In tal caso, il Certificate scade e rimborsa l’importo nozionale di 100 euro, oltre al premio trimestrale (1 euro) con eventuale effetto memoria.

Quando e se il certificate giungerà a scadenza (28 aprile 2027), si prospettano due possibili scenari:

- se la quotazione di tutte le azioni è pari o superiore al livello barriera a scadenza (60% del valore iniziale dei sottostanti), il Certificate rimborsa l’importo nozionale (100 euro) più il premio (1 euro) con eventuale effetto memoria;

- se la quotazione di almeno uno dei sottostanti è inferiore al livello barriera a scadenza (60% del valore iniziale dei sottostanti), il Certificate paga un importo commisurato alla performance dell’azione peggiore (con conseguente perdita, parziale o totale, del capitale investito).

Di seguito le analisi di scenario a scadenza:

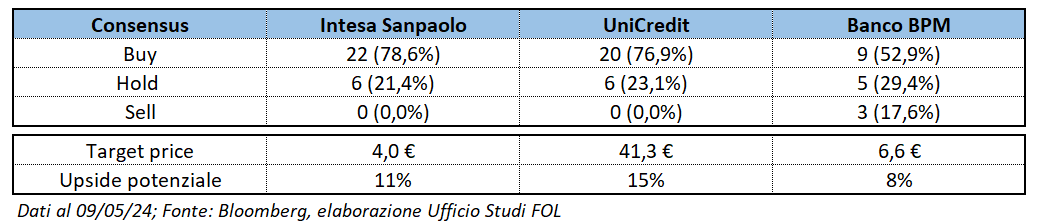

I giudizi degli analisti sui titoli del paniere

Il consensus raccolto da Bloomberg sui tre titoli del paniere, che riportiamo nella tabella qui sopra, è positivo. Su Intesa Sanpaolo, UniCredit e Banco BPM prevalgono nettamente le raccomandazioni di acquisto (buy), mentre la restante parte suggerisce di mantenere la azioni in portafoglio (hold) e solo 3 analisti dicono di vendere (sell) Banco Bpm. Inoltre, il target price medio indica che attualmente questi tre titoli appaiono ancora sotto-prezzati e dai quali gli analisti si aspettano potenziali upside dall’8% al 15% entro i prossimi 12 mesi.

Questo rende i sottostanti del paniere idonei a strategie con un Certificate Maxi Cash Collect, ovvero per chi ha una visione laterale o moderatamente rialzista di un determinato settore (in questo caso il settore bancario italiano). Questi certificati offrono all’investitore sia la possibilità di ricevere un maxi premio iniziale e poi dei premi trimestrali anche nel caso di andamento negativo del sottostante, sia di cavalcare l’andamento rialzista dei mercati azionari, per ottenere un rendimento interessante al momento della scadenza anticipata (da ottobre 2024) oppure alla fine della vita del prodotto dopo tre anni (aprile 2027).