Italia a un passo da junk anche per S&P? Il rischio è del 50%. Ma ripresa premierà soprattutto questi BTP, con tonfo spread

Appuntamento al prossimo venerdì 23 ottobre, quando Standard&Poor’s emetterà il suo verdetto sull’Italia: per Deutsche Bank il rischio che il debito italiano venga downgradato a un gradino appena al di sopra del rating ‘junk’ è pari a 50-50.

Lo scrive Ioannis Sokos, strategist della banca tedesca, raccomandando, in caso di bocciatura del rating, un’esposizione verso la parte della curva dei BTP compresa tra i 10 e i 30 anni, rispetto ai Bund con scadenza equivalente.

Con un eventuale downgrade dal rating attuale a “BBB”, S&P diventerebbe la terza agenzia di rating a valutare il debito pubblico italiano a un giudizio appena superiore a quello spazzatura, per l’appunto junk.

Nell’ultimo report dedicato all’Italia, S&P aveva scritto che avrebbe potuto tagliare il rating dell’Italia, nel caso in cui il rapporto debito-Pil non fosse riuscito a mostrare una virata verso un percorso di riduzione chiaramente individuabile nel corso dei tre anni successivi, o nel caso in cui ci fosse stato un deterioramento marcato nelle condizioni di accesso ai finanziamenti, che avrebbe messo a rischio la sostenibilità delle finanze pubbliche.

Nell’ultimo report dedicato all’Italia, S&P aveva scritto che avrebbe potuto tagliare il rating dell’Italia, nel caso in cui il rapporto debito-Pil non fosse riuscito a mostrare una virata verso un percorso di riduzione chiaramente individuabile nel corso dei tre anni successivi, o nel caso in cui ci fosse stato un deterioramento marcato nelle condizioni di accesso ai finanziamenti, che avrebbe messo a rischio la sostenibilità delle finanze pubbliche.

Ora, è vero che l’Italia ha ricevuto, sta ricevendo e riceverà molti aiuti in tempi di pandemia COVID-19, sia grazie al QE pandemico (PEPP) lanciato dalla Bce di Christine Lagarde che grazie al Recovery Fund Next Generation EU.

Tuttavia, le agenzie di rating non possono certo chiudere un occhio di fronte al debito-Pil monstre che le istituzioni mondiali prevedono salire quest’anno fin oltre al 160%.

In particolare, il Fondo Monetario Internazionale ha recentemente reso noto di prevedere per il debito-Pil del paese un rialzo fino al 161,8%, quest’anno, dopo il valore già molto elevato del 2019, pari al 134,8%.

Quanto è peggio è che, secondo l’stituzione di Washington, il rapporto rimarrà superiore alla soglia del 150% per molti anni ancora.

Le previsioni della NaDef sul debito, ma anche sul deficit e sul Pil italiani sono invece meno nefaste ma pur sempre drammatiche.

Un downgrade potrebbe essere dunque più che avallato dal contesto macroeconomico italiano, caratterizzato da anni dal circolo vizioso crescita bassa, debito alto.

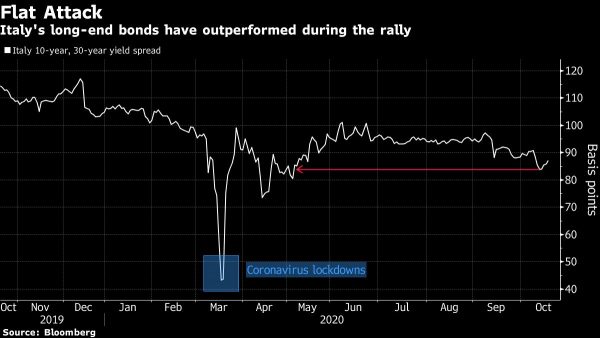

Detto questo, i BTP si apprestano a chiudere il 2020 confermandosi i titoli governativi più performanti del 2020, come emerge dall’analisi del Centro Studi BG SAXO.

Così Althea Spinozzi per il Centro Studi di BG Saxo:

“I titoli governativi italiani e greci stanno sovraperformando i loro pari. Riteniamo che, man mano che la BCE intensificherà manovre accomodanti, i titoli di stato Europei continueranno a beneficiarne e nel lungo termine saranno proprio i BTP Italiani a trarne il maggior beneficio. Lo spread a 10 anni tra il BTP ed il Bund molto probabilmente scenderà al di sotto di 90 punti base, mentre lo spread a 30 anni del BTP-Bund si attesterà a circa 100 bps entro la fine dell’anno”.

Spinozzi si interroga sul motivo per cui i debiti sovrani dei paesi dell’Europa meridionale – proprio quelli alle prese con il balzo dei contagi da coronavirus – continuino a performare, “apparentemente senza preoccuparsi di ulteriori potenziali lockdown che invevitabilmente deteriorerebbero economie già deboli”.

Uno dei motivi è lo scudo della Bce, come viene spiegato:

“La Banca Centrale Europea sta inondando il mercato Europeo di liquidità e sta seriamente considerando, nei prossimi mesi, di intensificare le misure accomodanti già intraprese. L’ossessione della BCE di creare inflazione stampando denaro sta creando distorsioni nel mercato che inevitabilmente causeranno effetti negativi. Nel frattempo, Paesi come Portogallo, Spagna e Italia continueranno a beneficiarne, emettendo più debito in virtù di tassi sempre più bassi.

BTP italiani migliori investimenti europei insieme a titoli Grecia

L’analista del Centro Studi di BG Saxo continua, reiterando che “i titoli di stato di Italia e Grecia, in tema di titoli governativi, si sono rivelati finora i migliori investimenti europei dell’anno”. Presentato un esempio per avallare quanto detto:

“Supponiamo di aver acquistato 1.000 euro di BTP a 10 anni (IT0005413171) all’inizio del mese di giugno a un prezzo di 101. A oggi, l’investimento avrebbe già reso l’8,5%. Il rendimento è decisamente interessante considerando che si sta acquistando un titolo governativo Europeo con rischio di default molto contenuto. Anche se negli ultimi anni i titoli governativi italiani hanno conquistato le prime pagine dei giornali a causa di difficoltà politiche ed economiche, ultimamente hanno fatto notizia in virtù dell’estremo apprezzamento da parte degli investitori. Il 13 ottobre il Tesoro ha collocato per la prima volta un’obbligazione triennale con cedola pari a zero”.

Spinozzi va avanti, facendo notare che “l’Italia non è da sola nel rally, poiché tutte le obbligazioni europee hanno avuto un costante aumento; tuttavia, la Grecia e l’Italia hanno probabilmente beneficiato maggiormente delle misure accomodanti della BCE”.

Ma quale sarà il BTP che trarrà maggiore beneficio dalla ripresa dell’economia? Per Saxo Bank sarà il “BTP italiano a 30 anni”.

L’analista condivide quanto stimato anche da Deutsche Bank, ovvero l’idea secondo cui le curve dei paesi europei si appiattiranno in “modo significativo“.

L’analista condivide quanto stimato anche da Deutsche Bank, ovvero l’idea secondo cui le curve dei paesi europei si appiattiranno in “modo significativo“.

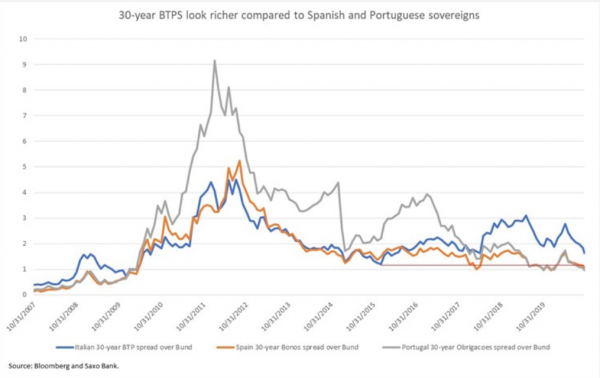

Per la precisione, “le scadenze a lungo termine diminuiranno più rapidamente in quanto nella parte anteriore della curva vi è un limitato ribasso, poiché i rendimenti sono già vicini allo zero. Per visualizzare il valore relativo dei titoli sovrani a lungo termine nei Paesi periferici, confrontiamo gli spread obbligazionari italiani, spagnoli e portoghesi a 30 anni con il Bund tedesco. Poiché non è disponibile un titolo governativo greco a 30 anni, non saremo in grado di inserire anche la Grecia nel confronto. Inoltre, generalmente non apprezziamo i titoli di stato greci in quanto sono particolarmente illiquidi, il che li rende decisamente rischiosi in periodi di elevata volatilità.

I BTP italiani a 30 anni risultano invece “particolarmente appetibili”.

Di conseguenza, “crediamo che, fino alla fine dell’anno, vi sia la possibilità che i BTP trentennali si apprezzino ulteriormente. Lo spread tra il BTP italiano a 30 anni ed il Bund può ridursi sotto i 120 punti base, raggiungendo anche i 100 punti base. Anche il BTP a 10 anni è prezzato maggiormente rispetto a titoli analoghi; lo spread tra il BTP ed il Bund può scendere al di sotto di 100 bps, per poi stabilizzarsi nel range 90-80 punti base.