Investimenti ESG: la gestione dei portafogli finanziari, tra sostenibilità e ricerca della performance

Il mondo degli investimenti sostenibili (ESG) sta diventando sempre di più un tema centrale nel mondo finanziario ed economico in quanto volano in grado di accelerare i processi di transizione green o di sviluppo degli ambienti di governance aziendale. Un macro trend inarrestabile che si traduce non solo nella generazione di valore per gli investitori, in termini di performance, e per le società quotate, che ne ricevono i flussi, ma più in generale in un importante boost della finanza nella giusta direzione, quella di un mondo più sostenibile.

Abbiamo intervistato a tal proposito gli autori del libro, “La gestione dei portafogli finanziari, tra sostenibilità e ricerca della performance” (Gli Ori Editori). Il libro tratta a 360° il tema degli investimenti sostenibili, ne abbiamo parlato con Andrea Turrini Vita, Paolo Ceccherini ed Alessia d’Imperio autori di questo saggio che danza tra realtà operativa e teoria accademica.

Qual è il taglio che avete deciso di dare a questo libro dedicato al mondo ESG?

La nostra avventura editoriale “La gestione dei portafogli finanziari, tra sostenibilità e ricerca della performance”, nasce dalla volontà di comprendere come l’attenzione alle tematiche ambientali e sociali possa essere coniugata quasi in modo naturale alla gestione di portafogli di investimento.

Nel libro infatti analizziamo i segnali di un processo di cambiamento che investe società ed economia verso una direzione di maggiore sostenibilità evidenziando come l’interpretazione di questi mutamenti, possa essere importante anche nelle strategie di gestione degli investimenti. Il testo presenta le varie tecniche di integrazione ESG nelle pratiche di investimento, nei processi di asset allocation strategica e nelle strategie di benchmarking. Infine, sono riportati i risultati dello studio empirico che abbiamo sviluppato con l’obiettivo di verificare in termini di rischio/rendimento un’asset allocation “tradizionale” rispetto ad asset allocations caratterizzate da crescente grado di integrazione “ESG”. Insomma, può l’investimento sostenibile generare anche maggiori rendimenti per gli investitori e come? E può mitigarne il rischio in modo più efficiente?

Quali sono secondo voi le principali ragioni dell’ascesa degli investimenti sostenibili?

Abbiamo identificato tre principali processi di rivoluzione dei sistemi economici e sociali che investono il nostro tempo e che spiegano la dirompenza di questo tema:

- Una rivoluzione delle istituzioni nella riconsiderazione della questione ambientale. Ne sono esempi concreti l’Accordo di Parigi del 2015 e la determinazione dell’Unione Europea nell’applicazione del Green Deal per timonare le politiche comunitarie e nazionali al raggiungimento degli obiettivi di sostenibilità.

- Una rivoluzione etica, capace di smuovere le coscienze. In questo senso rivestono un ruolo primario le Encicliche “Laudato si’” e “Fratelli tutti” di Papa Francesco, come un mezzo di sensibilizzazione globale sulle emergenze ambientali e sociali. Da ciò scaturisce un duplice effetto. Da un lato il cambiamento nella domanda da parte degli investitori, progressivamente più spostata verso prodotti sostenibili, sia per una maggiore presa di coscienza delle problematiche del nostro tempo, sia per preparare i propri portafogli a navigare nella rivoluzione green. Dall’altro, il riallineamento dell’offerta da parte delle maggiori case di investimento, che nelle loro proposte di strumenti di gestione finanziaria sia attiva che passiva hanno integrato le variabili ambientali sociali e di governance (ESG).

- Diventa infine indispensabile la rivoluzione della conoscenza, intesa come capacità di “misurare meglio” e individuare i “costi nascosti” dei processi produttivi. La corretta identificazione del valore generato da un’attività economica è fondamentale per supportare decisioni di investimento capaci di accertare il valore creato nel lungo periodo e non il profitto contabilizzato nel momento.

Quando si fa riferimento agli investimenti sostenibili e responsabili, si è spesso portati a chiedersi se il perseguimento di uno scopo etico comporti un sacrificio in termini di performance. Quello che si è cercato di dimostrare nel corso del libro, è che non solo gli strumenti ESG nella maggior parte dei casi conducono a risultati più apprezzabili sul piano di rischio/rendimento rispetto a quelli tradizionali, ma anche e soprattutto il principio più alto che il contesto che ci circonda sta inevitabilmente cambiando e guidando a una reazione ineluttabile alle catastrofi naturali e sociali che di giorno in giorno ci colpiscono.

Veniamo al punto. Conviene investire in portafogli ESG? Cosa dice la vostra ricerca?

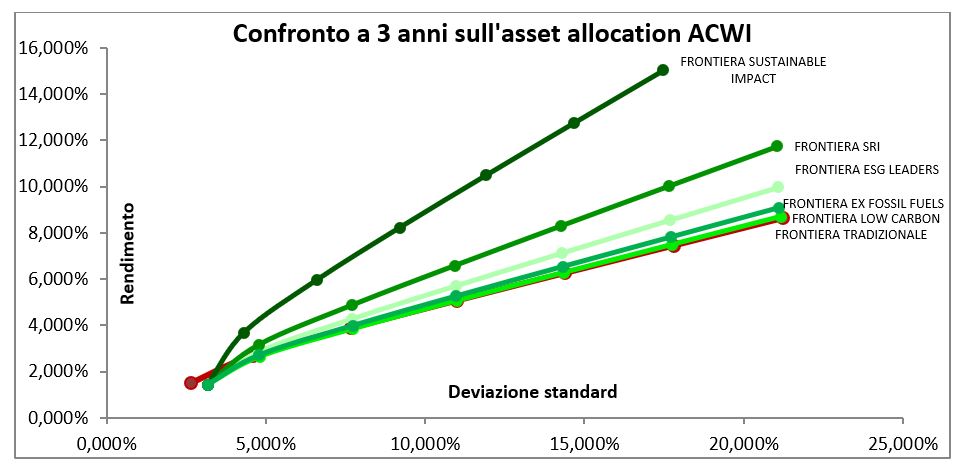

La risposta è sì e siamo ben lieti di poterlo dimostrare con la nostra ricerca. Il primo passo è stata la costruzione di portafogli di investimento che integrassero regole ESG a crescente severità. In particolare, con riferimento al comparto azionario, sono stati costruiti cinque portafogli che replicassero cinque strategie: ESG Leader, Low-Carbon, Ex-Fossil Fuels, SRI, e Sustainable Impact (In odine crescente di severità dei vincoli).

Per la componente obbligazionaria è stata individuata un’unica variante ESG che resta fissa nei diversi confronti, data la minore disponibilità di dati negli indici di sostenibilità fixed-income meno sviluppata rispetto al comparto azionario.

I risultati delle simulazioni sono presentati in termini di frontiere efficienti, elaborate tramite un metodo in grado di ricalcare il processo di ottimizzazione media/varianza proposto da Markowitz. La loro costruzione è avvenuta attraverso lo strumento “Risolutore” che ha permesso di calcolare i pesi di ogni componente aggregata (asset class azionaria in aggregato e asset class obbligazionaria in aggregato) di portafoglio minimizzando la deviazione standard per ogni rendimento obiettivo prestabilito.

Lo studio effettuato ha rilevato su tutti i diversi gradi di integrazione ESG nelle asset allocations analizzate, una migliore performance dei portafogli ESG rispetto a quelli tradizionali.

A titolo esemplificativo, si riporta il grafico dell’analisi condotta sull’orizzonte triennale:

Fonte: Elaborazione propria

Osservando le frontiere efficienti, quelle legate alle strategie ESG, ad eccezione della Low Carbon si trovano al di sopra della frontiera efficiente composta con benchmarks tradizionali non ESG. Questo significa, riprendendo il concetto di Markowitz, che i portafogli ESG sono più efficienti, perché a parità di volatilità (posta sull’asse delle ascisse) presentano un rendimento maggiore (posto sull’asse delle ordinate). Tale differenza è tanto più visibile quanto più si passa da strategie ESG con vincoli più blandi (ESG Leaders) a strategie più stringenti (Sustainable Impact). Gli esiti, inoltre, diventano tanto più a favore delle strategie ESG, quanto più aumenta la componente azionaria in portafoglio rispetto a quella obbligazionaria e quindi la propensione al rischio dell’investitore.

Il Covid ha posto sfide importanti per il settore dell’asset management. Quale impatto sugli strumenti ESG?

I risultati più soddisfacenti sono apparsi sulle frontiere efficienti costruite sull’orizzonte temporale ad un anno (dal 4 settembre 2019 al 4 settembre 2020), proprio in concomitanza con il massimo impatto sui mercati finanziari dello shock generato dalla pandemia. Si pensa dunque che il Covid-19 abbia accelerato il processo già in atto di riallocazione dei capitali verso emittenti con migliore rating ESG rendendo sempre più evidente che gli investimenti sostenibili e responsabili considerati fino a un po’ di tempo fa un “nice to have”, si stanno affermando come un “must have”.

È visibile dunque la spinta ad una transizione verso nuovi modelli finanziari capaci di interpretare la sostenibilità come un valore e non più come vincolo, capace di generare crescita e prosperità. In questo contesto l’attuale “Green Wave”, offre all’investitore attento la prospettiva di considerare l’inclusione delle variabili ESG nei processi di investimento come un’opportunità per avere un motore aggiuntivo per la performance del portafoglio finanziario.