Inflazione, per Moneyfarm ci sono tre motivi per cui potrebbe scendere nei prossimi mesi

L’aumento dei tassi da parte delle banche centrali fa crescere la probabilità di una recessione nei prossimi dodici-diciotto mesi ma, almeno secondo il presidente della Fed Powell, sembra che questo sia il prezzo da pagare per ridurre l’inflazione. Lo si legge in un report a cura di Richard Flax, Chief Investment Officer di Moneyfarm, secondo cui “Anche se l’inflazione resta alta, ci sono alcuni segnali di normalizzazione, sia dal lato dell’offerta che della domanda: ci dobbiamo quindi chiedere se continueranno e quanto rapidamente si tradurranno in un rallentamento dell’inflazione”. Flax ritiene che “i dati macro continueranno ad attenuarsi a fronte di una politica monetaria più restrittiva. Anche alla luce di tutti i rischi legati all’offerta, ci aspettiamo di vedere un rallentamento dell’inflazione nei prossimi mesi”. Dal punto di vista del posizionamento di portafoglio, se dovessimo assistere a uno scenario di “inflazione più bassa in tempi brevi”, l’approccio più aggressivo secondo Moneyfarm sarebbe quello di acquistare duration (ossia obbligazioni a lunga scadenza) e azioni growth.

I tre motivi per cui potrebbe scendere

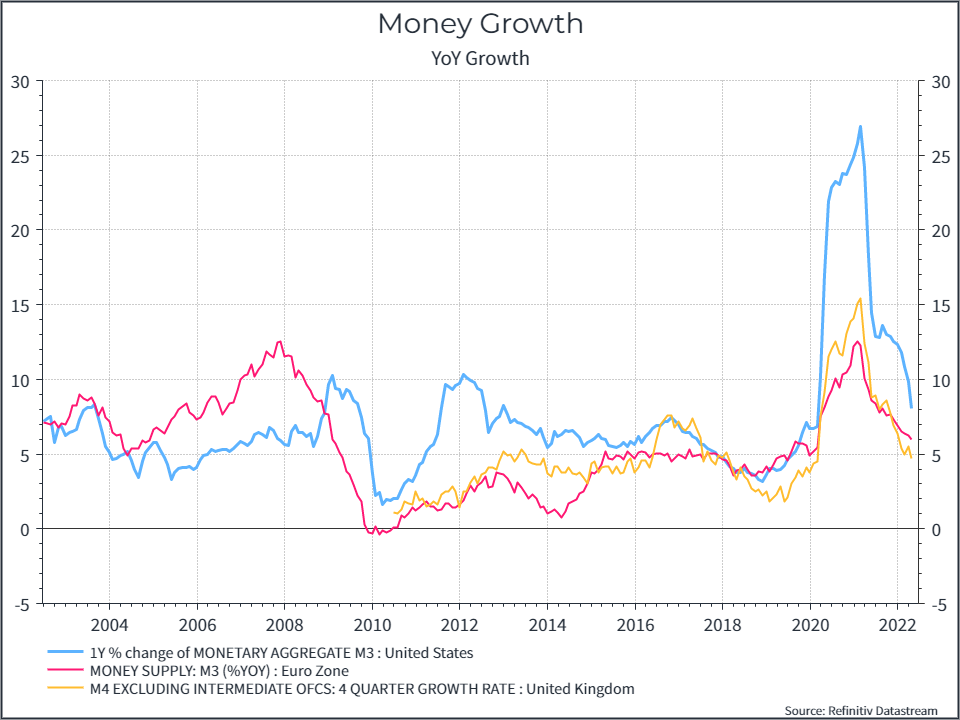

“A un certo punto pensiamo che l’inflazione inizierà a rallentare. Lo abbiamo già detto in passato, come molti altri, ma pensiamo che ci siano validi motivi per essere ottimisti” scrive Flax. In primo luogo, “cerchiamo di controllare il ‘Milton Friedman’ che c’è in noi. Come si nota dal grafico qui sotto, la crescita della massa monetaria ha subito un’accelerazione durante la pandemia (vedi grafico sotto), ma dal 2021 mostra segnali di rallentamento”.

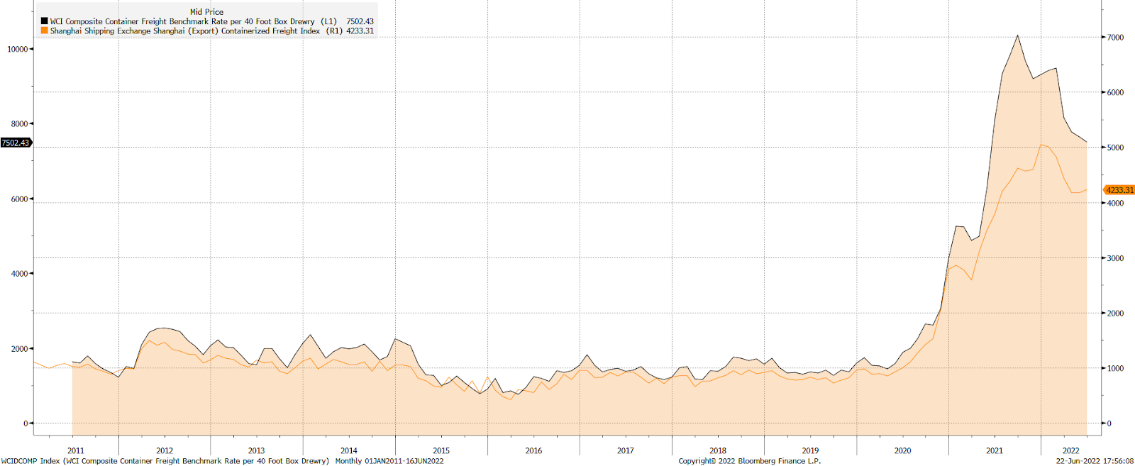

In secondo luogo, si legge nel report, “vediamo alcuni segnali di miglioramento delle catene di approvvigionamento. Il grafico sottostante mostra alcuni prezzi di riferimento per il trasporto di container. Sono ancora alti ma hanno iniziato a scendere”.

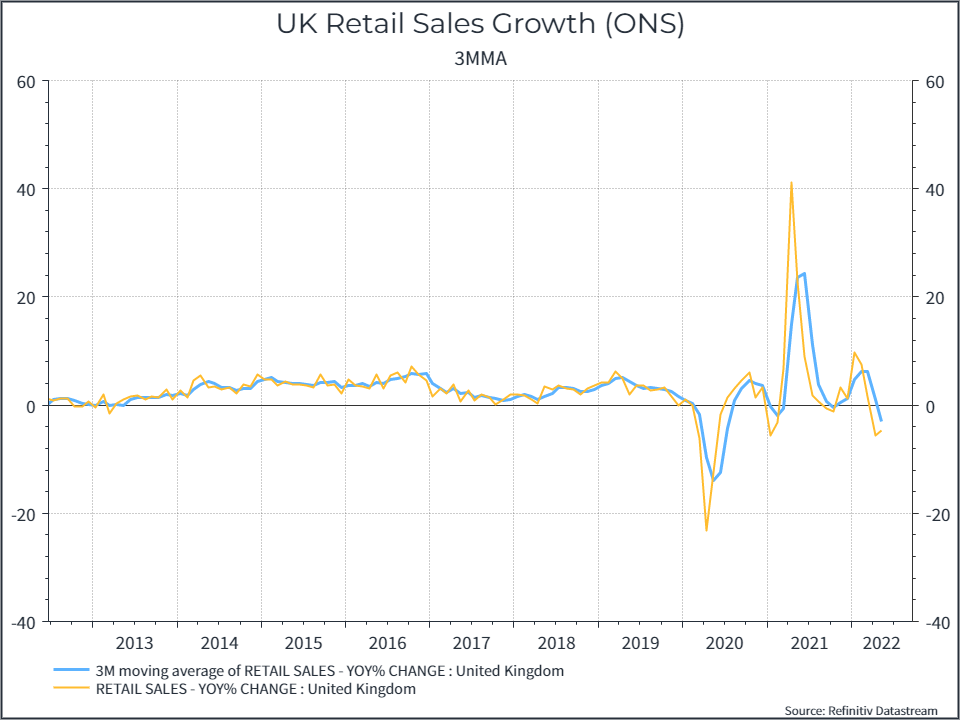

In terzo luogo, “vediamo segnali di indebolimento della domanda. Nel Regno Unito, ad esempio, le vendite al dettaglio sono diminuite su base annua”.

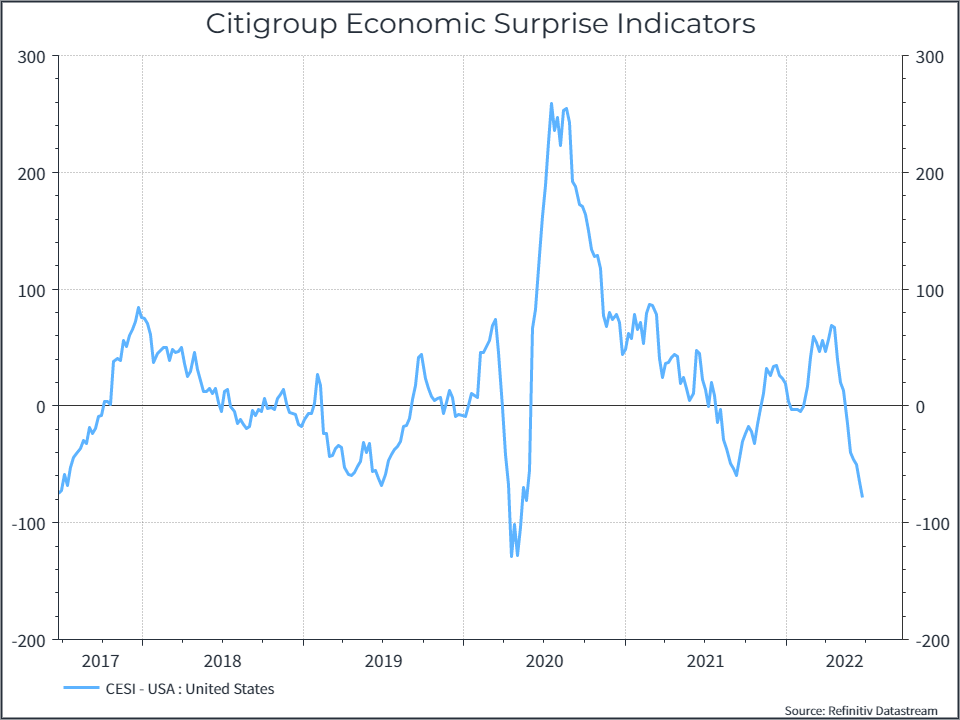

Inoltre, sottolinea Flax, “negli Stati Uniti l’indicatore Citigroup Economic Surprise (che confronta i risultati macroeconomici rispetto alle aspettative) è diventato negativo”.

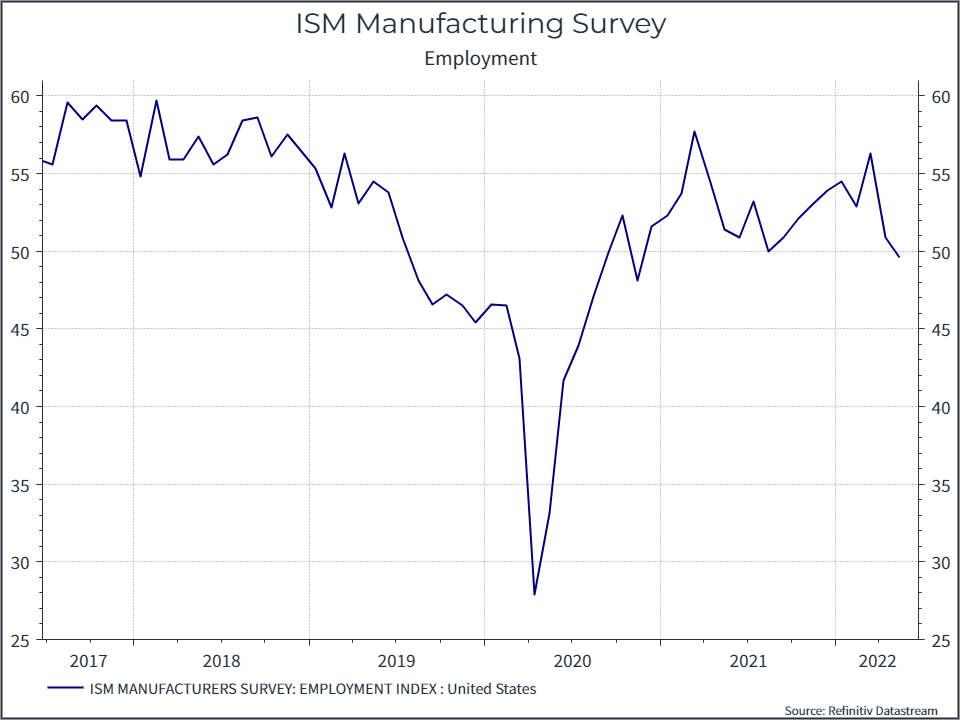

Nel complesso, si legge nel report, “l’occupazione nei mercati sviluppati rimane solida, ma la disoccupazione è generalmente un indicatore che sconta un certo ritardo. Tuttavia, l’indice di occupazione dell’indagine ISM Manufacturing ha iniziato a mostrare una certa debolezza”.

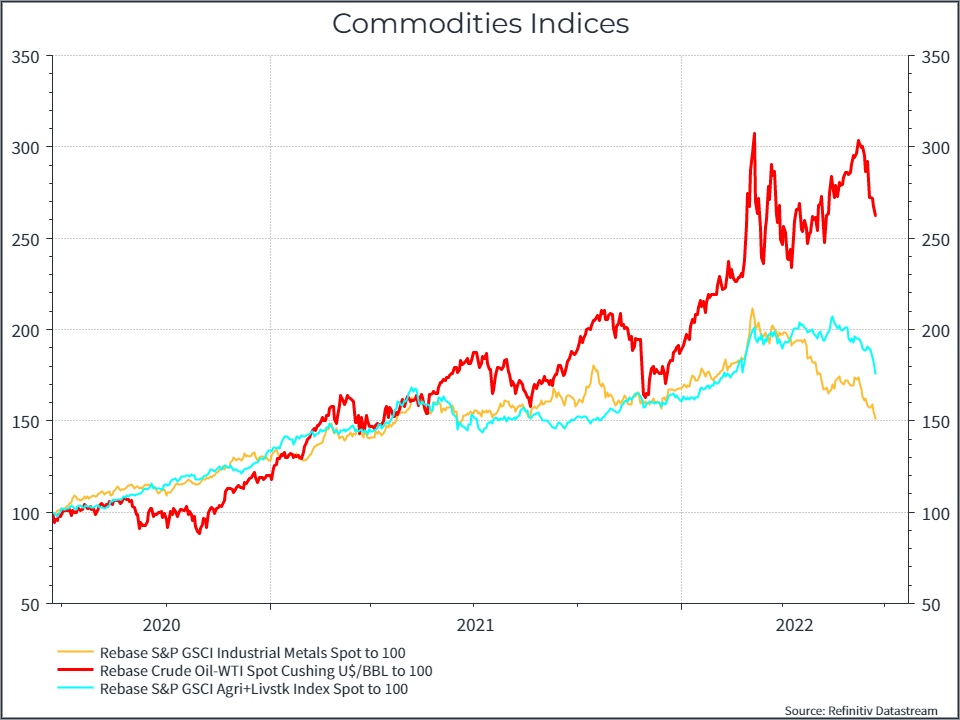

Anche sul fronte delle materie prime, secondo Flax, “si intravvede qualche segnale di debolezza, anche se da livelli elevati”. Il grafico sottostante mostra l’andamento di petrolio, metalli industriali e materie prime agricole.

In sintesi, si legge nel report, “se oggi l’inflazione rimane ostinatamente alta, osserviamo tuttavia alcuni segnali di normalizzazione sia dal lato dell’offerta che della domanda”.

Banche centrali e approccio ai mercati

Le banche centrali continueranno ad aumentare i tassi (come previsto dal mercato), anche se le economie dei mercati sviluppati iniziano a rallentare. Questo, secondo Moneyfarm, “aumenta la probabilità di una recessione nei prossimi dodici-diciotto mesi. Il messaggio, almeno da parte del presidente della Fed Powell, sembra essere che questo sia il prezzo da pagare per ridurre l’inflazione. Alcuni potrebbero definirlo un errore di politica monetaria, ma non è detto che la Fed (o la Banca d’Inghilterra) lo percepiscano allo stesso modo”.

In ogni caso ci sono alcuni primi segnali più positivi: le domande chiave sono, in primo luogo se continueranno e in secondo luogo quanto rapidamente si tradurranno in un rallentamento dell’inflazione. Flax ritiene che “i dati macro continueranno ad attenuarsi, a fronte di una politica monetaria più restrittiva. Anche alla luce di tutti i rischi legati all’offerta (Ucraina, ecc.), ci aspettiamo di vedere un rallentamento dell’inflazione nei prossimi mesi. A onor del vero, questo è in linea con le attuali aspettative degli analisti (si veda il grafico sottostante sulle previsioni di inflazione negli Stati Uniti), ma considerando la frequenza con cui le stime di inflazione sono state riviste al rialzo, si potrebbe essere scettici su qualsiasi previsione di inflazione”.

Nella gestione dei portafogli, Moneyfarm delinea diversi scenari: se dovessimo assistere a uno scenario di “inflazione più bassa in tempi brevi“, l’approccio più aggressivo sarebbe quello di acquistare duration (ossia obbligazioni a lunga scadenza) e azioni growth, in un mondo in cui la crescita diventa più scarsa. “Non siamo ancora a questo punto ma è uno scenario che vale la pena considerare” conclude Flax.