I portafogli 60/40 rinasceranno dalle ceneri. Vanguard spiega perché

Le condizioni di mercato, economiche e geopolitiche appaiono nel complesso difficili. L’inflazione sta toccando i massimi da 40 anni, la Fed e altre banche centrali stanno invertendo drasticamente la rotta o stanno cercando di invertire la politica monetaria, la pandemia non è ancora alle spalle e i problemi della catena di approvvigionamento sono stati esacerbati dalle chiusure dovute al Covid-19 in Cina e dall’invasione russa dell’Ucraina, con la conseguenza che il blocco occidentale si è trovato sul piede di guerra come non capitava da decenni.

Lo si legge nel report a cura di Roger Aliaga-Díaz, Ph.D, Vanguard Chief Economist, Americas e Head of Portfolio Construction, secondo cui non sorprende che questa tempesta perfetta di fattori negativi di mercato abbia spinto i prezzi delle azioni e delle obbligazioni verso il basso, compromettendo la normale diversificazione dei rischi in un portafoglio bilanciato.

Cali simultanei di azioni e obbligazioni non sono insoliti

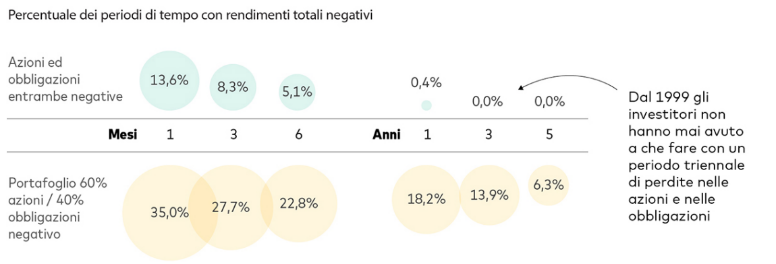

Considerati mensilmente dall’inizio del 1999, in termini di euro, i rendimenti totali nominali delle azioni globali e delle obbligazioni investment-grade sono stati negativi per circa il 13-14% del tempo. Si tratta, prosegue nel report, di un mese di cali congiunti in media ogni sette mesi circa. Se si allunga l’orizzonte temporale, tuttavia, i cali congiunti sono stati meno frequenti, perché nel periodo considerato gli investitori non hanno mai registrato un periodo di tre anni di perdite in entrambe le classi di attivi (e lo hanno fatto a malapena in un periodo di un anno).

Storicamente, spiega Vanguard, la diversificazione tra azioni e obbligazioni si riprende nel giro di pochi mesi. Come mostra il grafico sottostante i cali nei portafogli globali 60% azioni / 40% obbligazioni si sono verificati più regolarmente rispetto ai cali simultanei di azioni e obbligazioni. Ciò è dovuto alla volatilità molto più elevata delle azioni e alla loro maggiore ponderazione in questa combinazione di attivi. I rendimenti totali mensili sono stati negativi per poco più di un terzo del periodo considerato. I rendimenti annui di questi portafogli sono stati negativi circa il 18% delle volte, ovvero in media una volta ogni cinque anni e mezzo.

Lo scopo dei portafogli bilanciati tradizionali

Frasi a effetto come “la morte del 60/40” sono facili da ricordare, non richiedono spiegazioni complesse e possono persino sembrare vere nel difficile contesto di mercato in cui ci troviamo oggi. Ma affermazioni come queste non tengono conto degli aspetti fondamentali dell’investimento, si concentrano sulla performance a breve termine e creano un pericoloso disincentivo per gli investitori a rimanere disciplinati sui loro obiettivi a lungo termine.

Secondo Vanguard, i portafogli 60/40 sono un benchmark valido per le strategie d’investimento che perseguono una crescita moderata. Tuttavia, per quanto importante e utile come punto di riferimento, la formula 60/40 non ha niente di unico e di magico. Pertanto, i discorsi sulla sua scomparsa sono in ultima analisi una distrazione dall’attività d’investimento di successo nel lungo periodo.

Modificare il mix in base al rischio e al tempo

L’aspetto più ampio e più importante è l’efficacia di un portafoglio diversificato, bilanciato tra diverse classi di attivi (soprattutto azioni e obbligazioni) in funzione della tolleranza al rischio e dell’orizzonte temporale dell’investitore. In questo senso, “60/40” è un modo sintetico per riferirsi all’asset allocation strategica di un investitore, a prescindere dal suo mix effettivo. Per alcuni investitori con un orizzonte temporale più lungo, il giusto mix di asset allocation strategica può essere più aggressivo, ad esempio 80/20 o addirittura 90/10. Per altri, più vicini alla pensione o più conservatori, può andare bene un 30/70. L’idoneità degli investimenti alternativi in un portafoglio dipende dalle circostanze e dalle preferenze dell’investitore.

Qualunque sia il mix di attivi e qualunque sia la composizione del portafoglio, il successo di un investimento a lungo termine richiede una prospettiva e una disciplina di lungo periodo. Periodi come all’inizio del 2022, e alcuni mercati ribassisti che sono durati molto più a lungo, mettono alla prova la pazienza degli investitori. Ma non è la prima volta che i portafogli 60/40 e i mercati in generale incontrano difficoltà, e non sarà nemmeno l’ultima. I modelli elaborati da Vanguard suggeriscono che ci aspettano ulteriori difficoltà economiche e che i rendimenti di mercato saranno ancora modesti.

Ma non è stata ancora detta la parola fine per i portafogli 60/40 e relative varianti. Come la fenice, l’uccello immortale della mitologia greca che si rigenera dalle ceneri del suo predecessore, il portafoglio bilanciato rinascerà dalle ceneri di questo mercato e continuerà a premiare gli investitori che avranno la pazienza e la disciplina di seguirlo.