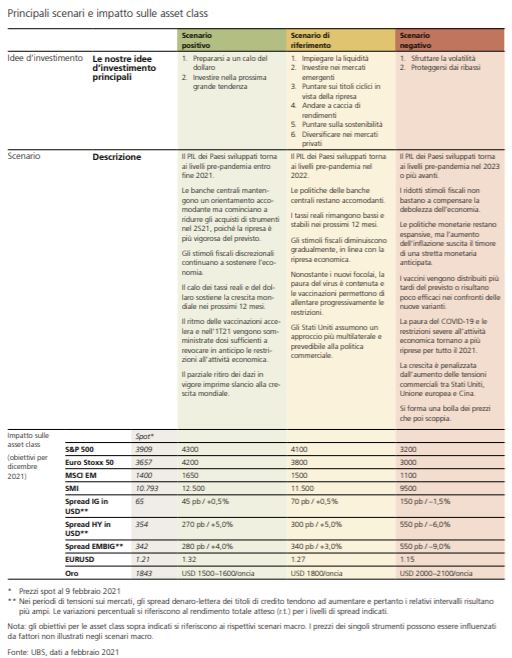

I ‘picchi’ con cui fare i conti, volatilità amica e tre scenari per azioni, Eur/Usd e oro

Nei prossimi mesi gli investitori dovranno seguire l’andamento di vari “picchi”, ovvero i diversi fattori che influenzano l’economia. Lo si legge nella nuova edizione del UBS HOUSE VIEW CIO Monthly a cura di Mark Haefele, Chief Investment Officer di UBS GWM, secondo cui la vera sfida sarà continuare a guardare al quadro generale senza andare fuori strada.

I 4 picchi dell’economia

Nell’ambito delle neuroscienze, si legge nel report di UBS, il cervello interpreta il mondo circostante attraverso sequenze di impulsi, o picchi, neuronali. Il primo “picco” è il ritorno alla normalità: i programmi vaccinali sono ben avviati e i ricoveri ospedalieri potrebbero aver superato il picco. Secondo UBS, l’economia potrebbe tornare alla normalità prima del previsto. Il secondo “picco” citato da UBS fa riferimento agli stimoli dell’economia: il recupero della domanda sarà favorito da ulteriori stimoli fiscali prociclici negli Stati Uniti, che potrebbero imprimere un’accelerazione alla crescita economica e alle stime di utile. Come terzo “picco” abbiamo l’inflazione che sembra rialzare la testa, ma secondo UBS i picchi inflazionistici saranno solo temporanei e le banche centrali manterranno i nervi saldi. UBS consiglia agli investitori di fare lo stesso. Il quarto e ultimo “picco” è l’asset allocation: UBS rimane ottimista sulle prospettive dei mercati e raccomanda di sfruttare le fasi di volatilità per rafforzare l’esposizione. A livello geografico UBS preferisce i mercati emergenti.

Occhi puntati sui titoli ciclici in vista della ripresa

L’allentamento dei lockdown, la politica monetaria espansiva e i nuovi stimoli fiscali potrebbero dare ulteriore impulso alle azioni. Sui mercati azionari UBS preferisce le small cap alle large cap poiché presentano un profilo più ciclico, una maggiore esposizione agli sviluppi economici, un potenziale di recupero degli utili e valutazioni più convenienti su base relativa. Le small cap globali quotano con uno sconto del 30% rispetto alle large cap in base al rapporto prezzo/valore contabile, contro una media storica del 18%. Le large cap meritano un premio di valutazione in virtù della maggiore redditività del capitale (RoE) e del profilo più difensivo, ma l’attuale divario dei fondamentali non giustifica uno sconto tra i più alti della storia. UBS si attende anche una sovraperformance delle piazze emergenti. Molti strumenti dei mercati emergenti presentano caratteristiche procicliche e dovrebbero quindi beneficiare della ripresa mondiale.

Dove andare a caccia di rendimenti

Nell’attuale contesto, al netto dei rischi le azioni, secondo UBS, offrono ritorni superiori a quelli dei titoli di credito. In presenza di spread contenuti e di un’elevata volatilità azionaria, UBS preferisce le strategie di opzioni su azioni o le azioni a più alta qualità rispetto ai titoli di credito. Poiché i tassi d’interesse dovrebbero rimanere invariati a breve termine nonostante un aumento dell’inflazione, per i prossimi sei mesi UBS si aspetta una performance positiva dei segmenti più rischiosi dei mercati del credito. Tuttavia, il quadro dei rischi complessivo si sta modificando. I rischi idiosincratici sono aumentati, dato che un’ulteriore compressione degli spread dei titoli di Stato dei mercati emergenti riguarderebbe principalmente i comparti di più bassa qualità (con rating pari o inferiore a CCC). Pertanto, il giudizio di UBS sul comparto passa da preferito a neutrale; giudizio neutrale anche sull’high yield americano. UBS continua a puntare sulle obbligazioni high yield asiatiche, che presentano uno yield-to-worst del 7% l’anno e dovrebbero generare rendimenti totali dell’8-10% entro fine 2021.

In arrivo un calo del dollaro

Il deprezzamento del dollaro si è arrestato nel 2021. Il biglietto verde, si legge nel report, è sorretto da diversi fattori, come la fase più avanzata del piano vaccinale americano, le restrizioni economiche meno severe, la fiducia delle imprese più alta e le prospettive di maggiori stimoli fiscali rispetto all’Europa. Il rendimento dei Treasury decennali è salito di oltre 20 punti base da inizio anno. Tuttavia, a medio termine UBS prevede un indebolimento dell’USD. Il dollaro rimane sopravvalutato secondo UBS, dato che la parità del potere di acquisto e dei tassi d’interesse indica un valore equo di 1.30 per il cambio EURUSD. Inoltre, gli investitori istituzionali a lungo termine sono ancora sovraesposti al biglietto verde, poiché la percentuale degli strumenti finanziari denominati in USD rispetto alla capitalizzazione totale dei mercati azionari e obbligazionari globali si attesta ai massimi degli ultimi 20 anni. Ciò significa, si legge nel report, che gli investitori potrebbero liquidare posizioni in dollari per mantenere un adeguato livello di diversificazione o per coprire l’esposizione al dollaro. Una volta che la somministrazione dei vaccini consentirà ai governi europei di revocare le restrizioni all’attività, l’attuale divario di crescita tra l’Europa e gli Stati Uniti diminuirà notevolmente. Secondo UBS, una ripresa sostenibile dell’economia mondiale dovrebbe migliorare le prospettive delle valute procicliche come l’euro e ridurre la domanda di valute rifugio.