Goldman Sachs: investimenti in AI da record, nel 2026 è caccia al valore reale

Fonte immagine: iStock

In questo inizio 2026 il mercato azionario continua ad essere dominato dalle domande lasciate ancora senza risposta dall’AI: in particolare quale sarà il ritorno a fronte degli enormi investimenti in conto capitale dei giganti della Silicon Valley? Un’analisi di Goldman Sachs mostra che per quest’anno le spese in conto capitale dei cosiddetti hyperscaler – le poche grandissime aziende in grado di costruire l’intera infrastruttura tecnologica attorno all’AI – supereranno complessivamente quelle effettuate al tempo delle Dot Com sul finire degli anni 90. Il mercato, scrivono gli analisti di Goldman, comincerà a premiare le aziende che sapranno creare valore e trattenere i profitti.

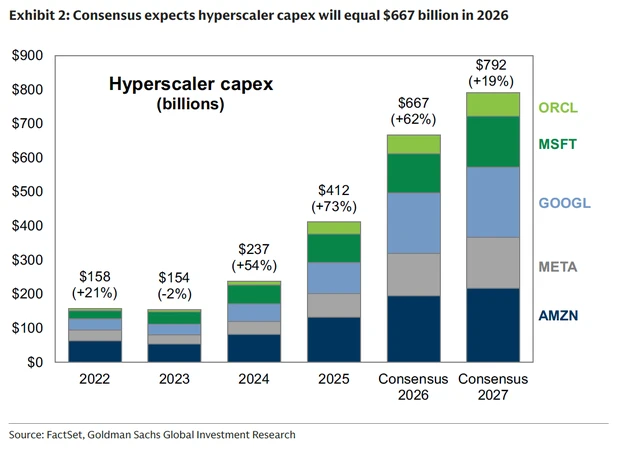

Gli “Hyperscaler” spenderanno quasi 700 miliardi di dollari nel 2026

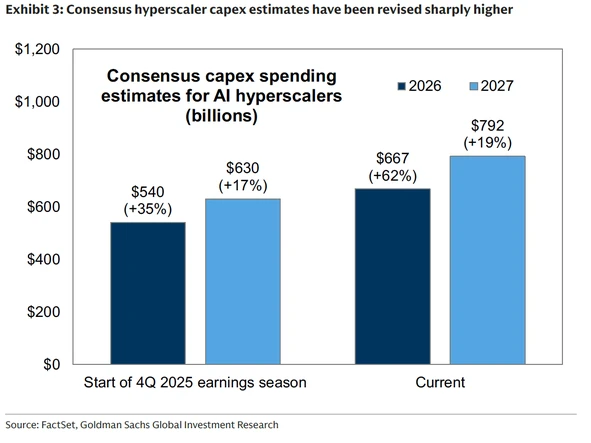

Tra i giganti del Cloud, gli hyperscaler che includono nomi come Oracle, Alphabet, Amazon e Microsoft, la spesa di investimenti in conto capitale dovrebbe raggiungere i 667 miliardi di dollari nel 2026, un aumento di 127 miliardi rispetto all’inizio del quarto trimestre dello scorso anno, e una crescita del 62% rispetto al 2025.

“La spesa degli hyperscaler è ora sulla buona strada per superare il 90% dei flussi di cassa quest’anno”, si legge nello studio di Goldman, “una quota superiore a quella registrata durante la bolla delle Dot Com.”

“Il nostro precedente scenario ottimistico prevedeva una capex di circa 700 miliardi di dollari; tuttavia, anche in quel caso, è probabile un rallentamento del tasso di crescita trimestrale verso la fine del 2026. La crescita dei ricavi e le valutazioni di alcuni titoli legati alle infrastrutture AI sembrano vulnerabili a una decelerazione della crescita della capex. Anche nei casi in cui i rally sono stati guidati interamente dagli utili, la recente divergenza tra il prezzo di Nvidia e i suoi utili dimostra quanto sia difficile generare rendimenti costantemente solidi di fronte al timore di un ‘over-earning'”, ovvero utili temporaneamente gonfiati e insostenibili.

Nel breve termine, l’andamento degli hyperscaler continuerà a mostrare volatilità, ma all’orizzonte si intravedono “tre catalizzatori per una potenziale inversione di tendenza entro la fine dell’anno”. Il primo è un’accelerazione della crescita dei ricavi, fondamentale per rassicurare il mercato. Il secondo è un atteso rallentamento della spesa in conto capitale, che offrirebbe “una chiara prospettiva sul punto di minimo dei flussi di cassa liberi”, permettendo agli investitori di tornare a valutare queste aziende sulla base degli utili concreti. Infine, l’attrattiva delle attuali alternative di investimento, legate alla ripresa economica ciclica, è destinata a esaurirsi “nella seconda metà del 2026”, riportando i capitali sull’AI.

Dalla corsa ai chip all’economia reale: i quattro atti della rivoluzione AI

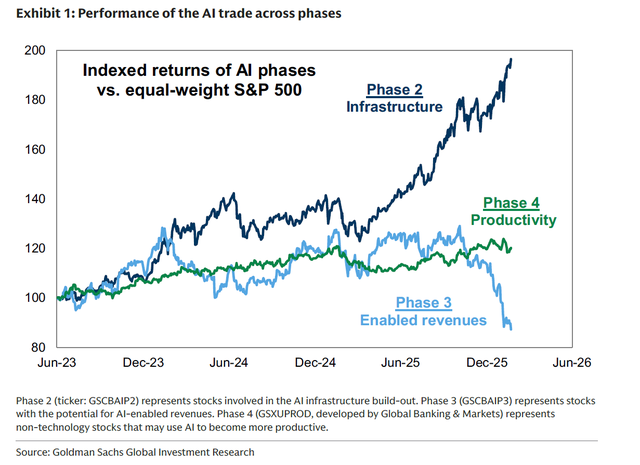

La rivoluzione dell’intelligenza artificiale sui mercati finanziari si sta giocando in quattro fasi distinte.

La Fase 1 ha visto il dominio assoluto dei produttori di chip, soprattutto Nvidia. A ruota è seguita la Fase 2, quella delle infrastrutture, dove hyperscaler e costruttori di data center stanno investendo centinaia di miliardi di dollari per costruire l’infrastruttura fisica di questa nuova era. Il nuovo campo di battaglia oggi, e anche quello più incerto, è quello della Fase 3, quella del software, in cui le aziende tech cercano di incapsulare l’AI in applicazioni da vendere agli utenti, agendo sotto la spada di Damocle di un’innovazione improvvisa che potrebber rendere i loro prodotti obsoleti da un giorno all’altro.

Siamo invece appena agli inizi della Fase 4, quella in cui le aziende tradizionali e non tecnologiche, dalla sanità alla logistica, fino alla finanza, dovranno adottare questi strumenti per tagliare i costi, aumentare la produttività e dimostrare che la rivoluzione AI è una realtà in grado di impattare in modo concreto l’economia reale.

Il mercato distinguerà sempre più tra “vincitori” e “vinti”

Man mano che il settore dell’intelligenza artificiale si allargherà al livello delle applicazioni software, il mercato azionario continuerà a creare “sia vincitori che perdenti”. Per le aziende quotate il terreno è minato: esiste infatti “una linea sottile per un’azienda tra l’essere considerata una ‘vincitrice’ nei ricavi legati all’AI e il subire i timori del rischio di disruption”.

Attualmente, Wall Street prezza pochissimo ottimismo per le società quotate, temendo che l’automazione le renda obsolete o distrugga il loro vantaggio competitivo. Per le aziende che affrontano questo spettro, “la stabilizzazione degli utili è la chiave per la stabilizzazione dei prezzi delle azioni”; tuttavia, per riconquistare la fiducia dei mercati, gli investitori richiederanno “molteplici trimestri di prove che dimostrino la resilienza del business” o valutazioni azionarie fortemente depresse.

Le società della Fase 4 in grado di quantificare i vantaggi dell’AI sono state poche finora ma il trend “dovrebbe aumentare nel 2026”. Tuttavia, non basterà produrre di più a costi minori. La vera sfida, per tradursi in utili, dipenderà dalla “capacità di un’azienda di trattenere i profitti incrementali piuttosto che trasferirli tramite prezzi più bassi e salari più alti”. È questa profonda incertezza a guidare i mercati oggi: mentre le società della Fase 2, quelle delle infrastrutture, volano spinte dagli ordini dei colossi tech, le aziende del software di Fase 3 crollano sotto il peso dei rischi e quelle tradizionali di Fase 4 restano piatte in attesa di risposte.