Francia alla prova del voto (e dei mercati). Oat, Btp e titoli di stato Ue nel radar

Fonte immagine: iStock

La Francia si prepara al voto di fiducia dell’8 settembre, un test che potrebbe far cadere l’esecutivo del primo ministro francese François Bayrou. Al centro del voto c’è proprio la manovra di Bayrou per il risanamento delle finanze pubbliche del Paese, che si concentra su una forte riduzione del deficit, dal 5,8% dell’anno scorso a meno del 4,6% l’anno prossimo, che richiederebbe forti tagli alla spesa e potenzialmente nuove misure fiscali.

La decisione del voto ha avuto un impatto significativo sui mercati finanziari, come spiega John Taylor, head of european fixed income di AllianceBernstein: “L’annuncio del voto di fiducia richiesto in Francia dal primo ministro Bayrou è stato accolto dal mercato in maniera simile a quanto successo nel giugno e novembre scorso: sono stati colpiti prevalentemente i titoli goverantivi francesi, mentre l’effetto sul debito corporate e bancario è stato più contenuto”.

Gli scenari

Secondo Taylor, l’ipotesi più probabile è una bocciatura del governo Bayrou. In questo scenario, il presidente Emmanuel Macron avrebbe tre strade possibili: “nominare un nuovo governo incaricato di approvare il bilancio, indire nuove elezioni parlamentari anticipate o, in alternativa, dimettersi. Questa via, estrema e poco probabile, rappresenterebbe lo scenario peggiore per gli asset francesi”.

Il contesto politico ed economico francese è reso ancora più delicato da una serie di fattori concomitanti. Due giorni dopo il voto, infatti, è prevista una giornata di proteste e uno sciopero nazionale che potrebbero generare nuove turbolenze. A questo si aggiunge la prossima tornata di valutazioni da parte delle agenzie di rating; Fitch aprirà la serie il 12 settembre, con la possibilità di un declassamento della Francia da “AA-” ad “A”.

Ma la volatilità sarà contenuta

Nonostante il quadro complesso, Taylor ritiene che la volatilità resterà contenuta. “Nelle prossime settimane ci aspettiamo che la volatilità prosegua, soprattutto nel breve termine, anche se dovrebbe rimanere limitata agli asset francesi, senza particolari ripercussioni sull’euro”.

Per l’esperto di AllianceBernstein, le tensioni di mercato non devono essere viste come un motivo di fuga, ma come un possibile punto di ingresso: “Non consideriamo queste fasi come motivo di fuga dal debito francese, bensì come potenziali occasioni di ingresso, soprattutto se le valutazioni sul debito sovrano francese dovessero diventare più interessanti”.

La crescita della Francia

Come afferma un’analisi di Goldman Sachs, l’economia francese sta mostrando segnali di debolezza rispetto al resto d’Europa. La crescita si è fermata, il rapporto debito/PIL continua a salire e i rendimenti dei titoli decennali si avvicinano a quelli italiani come non accadeva da decenni. Non aiutano poi le recenti vicende politiche, che hanno inoltre accentuato l’incertezza del Paese.

“Riteniamo che la principale sfida economica della Francia sarà quella di stabilizzare il debito pubblico – spiega Goldman Sachs -. A tal fine, il governo dovrà raggiungere un avanzo primario dell’1% del PIL, rispetto all’attuale disavanzo del 3%. A nostro avviso, lo sforzo dovrebbe concentrarsi sulla riduzione della spesa pubblica in percentuale del PIL, dato il limitato margine di manovra per ulteriori aumenti delle imposte. Inoltre, la politica fiscale in Francia potrebbe adottare una risposta più mirata ai futuri shock economici e trarrebbe beneficio da un quadro di valutazione indipendente più solido”.

La Francia registra oggi uno dei livelli di spesa pubblica più alti in Europa, con forti impegni in ambiti come pensioni, sanità, edilizia abitativa e sussidi di disoccupazione. Difesa ed energia sono diventate aree strategiche prioritarie e i relativi investimenti sono destinati a crescere ulteriormente. Se da un lato sanità e istruzione possono generare significativi ritorni sociali, la loro gestione è stata segnata da problemi di efficienza; dall’altro, capitoli come i sussidi all’edilizia abitativa o l’occupazione nelle amministrazioni intercomunali presentano una ridotta efficacia e un peso strategico più limitato.

Il voto francese e conseguenze

Sebbene le speranze siano al lumicino, Bayrou potrebbe ancora ottenere la fiducia. Già a partire da ieri prossimi il premier ha avviato una serie di incontri con le diverse forze politiche per tentare di consolidare la propria posizione in vista del voto e trovare un accordo sulla legge di bilancio.

In caso di sfiducia, il piano verrebbe bloccato e un nuovo esecutivo sarebbe chiamato a presentare una versione rivista attraverso l’iter legislativo ordinario. Nell’eventualità, remota ma non impossibile, che non si arrivi alla formazione di un governo entro la fine del 2025, scatterebbe una norma speciale che proroga il bilancio 2025 all’anno successivo. Una soluzione che però rischierebbe di complicare ancora di più il bilancio francese e compromettere ulteriormente la credibilità fiscale della Francia agli occhi delle istituzioni europee, agenzie di rating e investitori, che potrebbero non essere più così’ clementi come lo sono adesso.

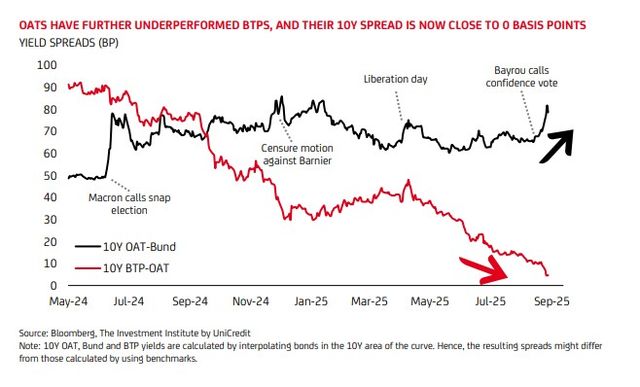

Oat sotto osservazione

La politica tiene sotto pressione i titoli di Stato francesi. Ieri, nella pubblicazione giornaliera “Coffee Break“, gli strategist di UniCredit hanno focalizzato l’attenzione sulla Francia e in particolar modo sugli Oat. “Nella morsa dell’instabilità politica e di fondamentali deboli, gli Oat hanno sottoperformato i ‘loro omologhi’ negli ultimi mesi. Il potenziale annuncio di elezioni anticipate, che potrebbe verificarsi se il Primo Ministro francese François Bayrou perdesse il voto di fiducia, eserciterebbe ulteriori pressioni sui titoli francesi, spingendo probabilmente lo spread BTP-Oat a 10 anni in territorio negativo“, affermano gli strategist della banca di piazza Gae Aulenti.