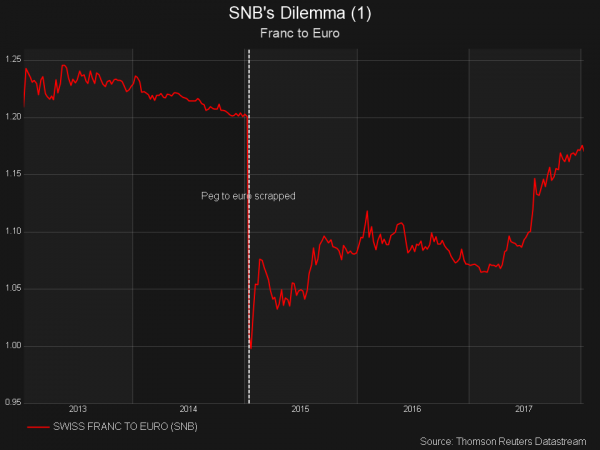

Forex, franco svizzero vicino a soglia minima abbandonata da SNB in 2015. E ora?

Il rischio legato alle elezioni politiche italiane potrebbe portare gli investitori a riposizionarsi sul franco svizzero, considerato insieme allo yen tra le principali valute rifugio. E’ quanto sottolineano gli economisti di Swiss Life. Questo, mentre la moneta elvetica, tre anni dopo lo shock valutario con cui la Banca centrale svizzera (SNB, Swiss National Bank) decise di dire basta alla soglia minima della moneta con l’euro (che era stata fissata nel 2011, a CHF 1,20), torna ad avvicinarsi a quel valore (oggi l’euro perde a CHF 1,1793).

Secondo Swiss Life, anche la Brexit e l’incertezza sulla formazione di un governo in Germania, sono fattori che potrebbero riportare i flussi sul franco.

Lo scenario di base degli economisti di Swiss Life è tuttavia non di un apprezzamento della moneta, quanto di un suo ulteriore indebolimento, entro la fine dell’anno, fino a CHF 1,22 nei confronti dell’euro.

D’altronde, da quando ha detto addio alla soglia minima a 1,20 nei confronti dell’euro, la Swiss National Bank ha acquistato grandi quantità di asset esteri, per limitare la forza del franco svizzero. E, almeno per ora, sembra intenzionata a continuare a farlo.

Tuttavia, la quantità di asset acquistata è tale che ora la banca centrale svizzera detiene in bilancio asset per un valore superiore a 800 miliardi di franchi, il 43% in più rispetto a quelli detenuti alla fine del 2014. Una situazione che, secondo qualche esperto, non sarebbe più sostenibile.

L’istituzione è stata ‘fortunata’, in quanto il valore di questi asset è salito, tanto da garantire nel 2017 utili attesi per un valore di 54 miliardi di franchi.

Ma, in un contesto in cui le altre banche centrali stanno normalizzando i tassi, ci si chiede per quanto tempo questi asset continueranno a permanere nel bilancio della SNB.

Il punto è che, sicuramente, un’eventuale stretta monetaria rafforzerebbe il franco. Lo stesso effetto si avrebbe se l’istituto decidesse di smobilizzare gli asset presenti nel suo bilancio, così come anche, fa notare Reuters, se il mondo fosse colpito da una nuova crisi globale. E ciò che la SNB vuole evitare è un apprezzamento eccessivo della valuta (e quindi un calo eccessivo del rapporto euro-franco svizzero).

Per questo motivo, secondo Daniel Rempfler, responsabile della divisione di reddito fisso in Svizzera presso Swiss Life Managers, “probabilmente la SNB sarà una delle ultime banche centrali a cambiare direzione, e potrebbero passare anni o addirittura decenni per una normalizzazione della sua politica monetaria”.

Un qualsiasi tentativo di ridurre gli asset detenuti in bilancio potrebbe avere anche non pochi effetti collaterali, visto che di quei 837 miliardi di franchi svizzeri di asset che stazionano presso l’istituto, il 94% è rappresentato da investimenti in valute straniere, detenuti tramite bond e/o azioni di società come Apple e Starbucks.

Vincent Deluard, strategist della divisione global macro del broker INTL FCStone, ritiene inoltre che la banca centrale abbia acquistato Bund tedeschi, dall’inizio del 2015, per un valore di 45 miliardi di euro, tanto che il 18% circa dell’espansione del bilancio avvenuta a partire da quell’anno sarebbe investita, secondo Deluard, in Bund tedeschi di breve periodo.

Per ora, la minaccia di pesanti conseguenze su questi asset sarebbe sotto controllo, visto che, secondo molti analisti, la SNB non agirà ancora per molto tempo.

L’istituto sa bene che, se iniziasse a liberarsi di questi asset, che sono denominati appunto in monete estere, il ricavato degli smobilizzi verrebbe convertito in franchi, fattore che non farebbe altro che scatenare nuovamente pressioni rialziste sul franco, a dispetto di un’economia dipendente dalle esportazioni.

Deluard non è tuttavia convinto di questa interpretazione. A suo avviso infatti, “la SNB può cantare vittoria, e concentrarsi sul processo di normalizzazione del proprio bilancio gonfiato”. E questo perchè “gli interventi massicci operati sul mercato del forex per contenere il rialzo del franco svizzero non sono più necessari: la valuta ha perso il 10% circa nei confronti dell’euro dallo scorso aprile. Tutti i guadagni seguiti alla decisione sorprendente di eliminare la soglia minima, nel gennaio del 2015, sono stati azzerati”. E dunque la banca centrale potrebbe iniziare anch’essa ad allentare la presa sul forex.

Nessuna fretta, in ogni caso: la SNB ha comunicato che l’inflazione, in Svizzera, dovrebbe superare il target stabilito soltanto tra tre anni.