Fed: Bullard stronca il neutral rate anti-inflazione. Tonfo yen sul dollaro, è la Bank of Japan la vera banca centrale nel panico?

Ennesimo ribasso per lo yen, precipitato al minimo in 20 anni sul dollaro dopo la pubblicazione dei numeri relativi all’inflazione Usa, che si è impennata al record dal dicembre del 1981, con un balzo, nel mese di marzo, pari a +8,5% su base annua. A zavorrare la valuta giapponese sono state anche le dichiarazioni del super falco della Fed, James Bullard, presidente della Federal Reserve di St. Louis.

Le dichiarazioni hanno ulteriormente allargato il divario tra le aspettative sul trend futuro della politica monetaria della Fed di Jerome Powell e tra quelle sulle decisioni sui tassi che verranno prese invece dalla Bank of Japan di Haruhiko Kuroda.

Le dichiarazioni hanno ulteriormente allargato il divario tra le aspettative sul trend futuro della politica monetaria della Fed di Jerome Powell e tra quelle sulle decisioni sui tassi che verranno prese invece dalla Bank of Japan di Haruhiko Kuroda.

Tuttora insoddisfatto della conversione hawkish della Fed, Bullard è andato oltre: “C’è un po’ di fantasia – ha detto – quando si parla di tassi neutrali” (ovvero di ‘neutral rate’, livello dei tassi che non stimola né frena l’inflazione), ha detto il banchiere. “I tassi neutrali non sono sufficienti a esercitare una pressione al ribasso sull’inflazione – ha spiegato – Tutto ciò che fanno è interrompere la pressione al rialzo”.

Il che significa, secondo l’esponente della Federal Reserve, che alzare i tassi sui fed funds “fino al livello neutrale non sarà sufficiente” a frenare l’impennata dei prezzi negli Stati Uniti. Il che significa, anche, che Bullard è tornato ad assediare Powell con le sue richieste di una politica monetaria ancora più incisiva, che confermi la serietà con cui la banca centrale intende sconfiggere il balzo dell’inflazione.

Fed, Bullard insiste: rialzo tassi di 300 pb entro III trim

Nel commentare il dato di ieri relativo all’indice dei prezzi al consumo di marzo – schizzato al record dal gennaio del 1982, al tasso dell’8,5% su base annua – Bullard ha parlato infatti di “urgenza da parte della Fed ad agire” e ha sostenuto che sarebbe appropriato alzare “i tassi di 300 punti base entro il terzo trimestre”.

Che la crescita della componente core dell’indice dei prezzi al consumo si sia confermata inferiore alle attese, accompagnata tra l’altro da un calo dei salari, al funzionario della Fed poco importa. L’inflazione per James Bullard rimane alle stelle, punto.

Negli ultimi mesi e nelle ultime settimane i presidenti della Fed e della Bce, rispettivamente Jerome Powell e Christine Lagarde, sono stati attaccati da più parti per aver reagito in modo tardivo – questa l’accusa – di fronte alle fiammate dell’inflazione che si sono rincorse negli Stati Uniti e nell’area euro.

A difesa di Jerome Powell, si può dire che il banchiere centrale ha ammesso, molto prima della sua collega Lagarde, di aver sottovalutato il problema dell’impennata dei prezzi. Anche Lagarde lo ha fatto, ma molto più tardi, e con toni decisamente più dovish.

La Federal Reserve ha alzato i tassi sui fed funds lo scorso 16 marzo per la prima volta dal 2018, non riuscendo però a risparmiare neanche così le critiche di diversi guru del mondo dell’alta finanza, che l’hanno comunque accusata di essere arrivata troppo tardi.

La Fed ha comunque agito. E, a fronte di un’inflazione scattata ulteriormente a causa delle conseguenze della guerra tra la Russia e l’Ucraina, di un’inflazione praticamente da guerra, Powell ha anche confermato, nei giorni successivi, un atteggiamento più hawkiskh, tanto da portare la stessa agenzia di rating Fitch a prevedere per il 2022 ben 7 rialzi dei tassi nel 2022 (sempre pochi, però, rispetto al super falco Bullard, che ne ha chiesti ben 12).

La metamorfosi hawkish delle due colombe della Fed Lael Brainard e Mary Daly ha confermato ulteriormente l’intenzione della banca centrale americana di diventare più aggressiva sul fronte dei tassi, e di iniziare a ridurre anche il suo bilancio monstre da $9 trilioni, ingolfato soprattutto da Treasuries e da asset garantiti dai mutui, a partire dalla riunione di maggio.

Il resto è cronaca finanziaria degli ultimi giorni, che ha visto protagonista il boom dei tassi dei Treasuries Usa a scadenza decennale al record dal dicembre del 2018, oltre il 2,80%.

Tutta ‘colpa’ dell’inflazione e dunque della necessità che le banche centrali lancino stavolta bazooka non per stimolare la crescita dei prezzi, ma per raffreddarla.

L’inflazione sembra aver rimesso in riga anche la Bce di Christine Lagarde, il cui Consiglio direttivo si riunisce proprio domani, giovedì 14 aprile: anche su questo fronte, gli analisti sono diventati più hawkish. Come quelli di Goldman Sachs, che prevedono ora un primo rialzo dei tassi in Eurozona già a settembre di quest’anno.

Il caso Bank of Japan: tonfo yen, peggior valuta G10 su $

Ma mentre la Fed e la Bce si affannano a combattere l’inflazione, la Bank of Japan di Haruhiko Kuroda si conferma invece e ancora banca centrale ultra dovish.

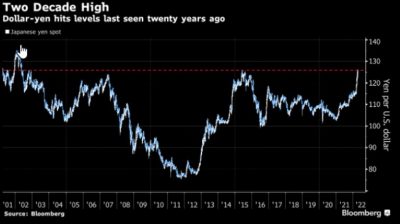

Non sorprende dunque il continuo calo dello yen nei confronti del dollaro Usa: le politiche monetarie di Giappone e Stati Uniti sono d’altronde fin troppo divergenti e i tassi giapponesi ostinatamente bassi zavorrano la moneta, che ha riportato dall’inizio dell’anno la peggiore performance nei confronti del dollaro tra le valute delle economie del G10, soffrendo un calo superiore all’8%.

Tra i motivi, c’è anche l’esposizione del Giappone al boom dei prezzi delle materie prime esacerbato dalla guerra: il paese è infatti importatore netto di commodities, fattore che ha più che compensato la natura di valuta rifugio dello yen.

Il risultato è che, in tempi di guerra, lo yen non sta salendo beneficiando delle tensioni geopolitiche, ma sta continuando a perdere terreno.

Nelle ultime ore le vendite sono state tali da portare il rapporto USD-JPY a salire fino a 126,32 yen per dollaro, record dal 2002, ovvero degli ultimi 20 anni. Questo, dopo che la moneta giapponese aveva perso già il 10% del suo valore nel 2021, dopo quattro anni di rialzi.

Parla ‘Mr. Yen’: Bank of Japan sarebbe allarmata con yen oltre 130 sul dollaro

A far scattare gli smobilizzi sono state le dichiarazioni di Haruhiko Kuroda, governatore della Bank of Japan, che ha ribadito la propria determinazione a continuare a portare avanti la politica monetaria (estremamente) accomodante.

Ancora? Si chiederà esasperato qualcuno. La risposta è affermativa, dal momento che, nel caso del Giappone, e forse solo in questo, l’inflazione è davvero transitoria, a fronte di una ripresa dalla pandemia che rimane ancora poco convincente. Siamo ancora a questo punto?

Giappone: inflazione ancora debole, lenta crescita salari

Come spiega un articolo di Bloomberg l’inflazione che deriva dalla domanda, in Giappone, è ancora troppo debole per garantire alla BOJ che i prezzi salgano al ritmo desiderato e soprattutto in modo sostenibile.

Ieri è stato diffuso l’indice dei prezzi all’ingrosso di marzo, balzato su base annua del 9,5%, dopo il boom pari a +9,7% di febbraio, al record di sempre. L’aumento è stato superiore al +9,3% atteso dagli analisti, stando a quanto ha confermato la stessa Bank of Japan.

Tuttavia, le aziende giapponesi sono ancora lente nel trasferire parte del rialzo dei costi ai consumatori: questo, a causa della crescita dei salari, che in Giappone rimane ancora debole, frenando l’inflazione misurata dall’indice dei prezzi al consumo, che rimane ancora al di sotto del target della banca centrale, pari al 2%.

Nel mese di febbraio, per esempio, la componente core dell’indice dei prezzi al consumo – quella monitorata dalla banca centrale – è salita di appena lo 0,6% su base annua, al ritmo più veloce degli ultimi due anni, condizionata dal caro energia e dall’aumento, anche dei prezzi dei beni alimentari. Ben poca cosa rispetto ai numeri che si vedono in Europa e negli States.

Vista “la situazione in cui versano l’economia e i prezzi, la Bank of Japan cercherà di centrare il suo target di inflazione pari al 2%…continuando in modo resiliente a portare avanti l’attuale potente politica monetaria accomodante”, ha detto, di fatto, Kuroda.

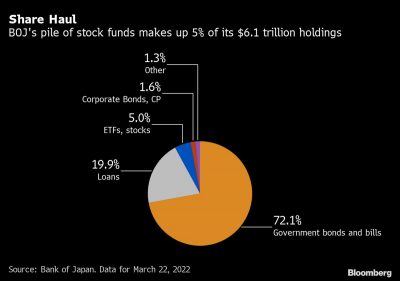

BOJ: in pancia $430 mld di azioni, 80% ETF del Giappone

Una politica monetaria talmente accomodante che, mette in evidenza Bloomberg, ha creato un bilancio gonfiato in questo caso non solo dagli acquisti di bond per un ammontare di $3,7 trilioni, ma anche dagli acquisti di azioni, al punto che la Bank of Japan detiene ben l’80% degli ETF del paese.

E lo shopping è stato tale che le azioni della borsa di Tokyo valgono 430 miliardi di dollari, il 7% circa delle partecipazioni complessive dell’istituzione, che ammontano complesivamente a 6 trilioni di dollari.

Cifre da brivido. Come non avere il sospetto che i critici della BoJ, che accusano Kuroda & Co di aver distorto il valore della stessa borsa di Tokyo, abbiano ragione?

Di fatto, a proposito di asset tenuti in vita in modo artificiale, la borsa di Tokyo potrebbe a ragione conquistare il primo posto di una eventuale classifica degli asset più gonfiati (a proposito di BTP, ovvvero titoli di stato del made in Italy, sostenuti dalla droga monetaria della Bce).

Di fatto, a proposito di asset tenuti in vita in modo artificiale, la borsa di Tokyo potrebbe a ragione conquistare il primo posto di una eventuale classifica degli asset più gonfiati (a proposito di BTP, ovvvero titoli di stato del made in Italy, sostenuti dalla droga monetaria della Bce).

Ma alla Bank of Japan hanno tutti le bocche cucite sull’exit plan dal programma di acquisti di ETF, mentre l’era Kuroda è vicina alla sua conclusione (l’anno prossimo).

Il banchiere centrale riuscirà a lasciare lo scranno più alto della banca centrale senza scatenare un sell off storico sulla borsa di Tokyo? O lascerà la palla al suo di certo non invidiabile successore?

“Ora, sicuramente, non possono vendere. Le azioni crollerebbero sicuramente – ha commentato a Bloomberg Tetsuo Seshimo, gestore di portafoglio di Saison Asset Management – L’impatto negativo sarebbe enorme”.

Con una Bank of Japan così colomba, ferma a mantenere anche la politica dei tassi negativi, nei mercati secondari il sell sullo yen continua.

“Non ci sono motivi per acquistare lo yen, se non per aggiustare le posizioni di breve termine”, ha commentato Kumiko Ishikawa, analista del mercato valutario presso Sony Financial Group, aggiungendo che finora gli allarmi che le autorità giapponesi hanno lanciato contro un indebolimento eccessivo della valuta non hanno avuto, praticamente, alcun impatto.

“A meno che il mercato non fiuti un cambiamento nella politica monetaria della Bank of Japan, con l’annuncio di dettagli specifici, sarà difficile assistere agli acquisti di yen – ha continuato Ishikawa – La debolezza del trend sottostante dello yen permarrà, a fronte dei rialzi dei tassi Usa che verranno lanciati (dalla Fed) in modo più aggressivo”.

Bloomberg ricorda che, sebbene il Giappone abbia fatto sempre molta leva sulla debolezza dello yen, in quanto assist per il suo export, stavolta il sentiment è più di preoccupazione, in quanto aziende e consumatori sono ben consapevoli di come il deprezzamento della valuta si traduca in un aumento dei costi di quelle materie prime da cui sono tanto dipendenti.

Di conseguenza, lo stesso governo ha dichiarato di recente che movimenti bruschi dello yen non sono desiderabili e che il Giappone dialogherà con gli Stati Uniti sul valore della moneta.

Intanto David Forrester, strategist senior del mercato del forex presso Credit Agricole CIB a Hong Kong, ha fatto notare che “l’impegno di Kuroda a preservare la politica dell’YCC (controllo della curva dei rendimenti) in contrasto con il ciclo di rialzi dei tassi della Fed, continua a sostenere il cambio dollaro-yen”, insieme al trend della curva dei rendimenti Usa che, dopo il recente appiattimento, è tornata a farsi più ripida.

Nelle ultime settimane alcuni economisti avevano giustificato i sell off sullo yen con il dubbio che la Bank of Japan stesse tentennando nella sua politica di YCC, in quanto preoccupata per l’aumento dell’inflazione. Niente di tutto questo, invece, visto che la banca centrale ha inviato un forte segnale sull’intenzione di continuare a disporre di questo strumento di politica monetaria.