Elezioni anticipate: alert Citi su spread. Sondaggio e rischio ingovernabilità, ma c’è chi scommette su Italia (GRAFICI)

Spread BTP-Bund osservato speciale, dopo il balzo della vigilia innescato dai timori di elezioni anticipate in Italia. Il differenziale si è avvicinato a 190 punti base, chiudendo la sessione a quota 189, massimo dallo scorso 4 maggio, a fronte di tassi decennali al 2,20%.

A nulla sono valse le rassicurazioni di Mario Draghi, numero uno della Bce, visto che anche oggi siamo a un passo da 190.

Nella consueta audizione trimestrale al Parlamento europeo, Draghi ha reiterato l’importanza del QE. QE che per l’Italia è sinonimo di scudo BTP, visti gli acquisti di bond italiani (e dell’Eurozona) da parte della Banca centrale europea. (E, a tal proposito, negli ultimi anni gli alert sul pericolo bolla dei BTP si sono sprecati).

Alert spread: sondaggio conferma rischio elezioni

Così ha commentato la reazione dei mercati a Reuters Lorenzo Codogno, fondatore di LC Macro Advisers:

“Il rischio di elezioni anticipate è salito improvvisamente al 60%” e “il risultato più probabile è quello di un parlamento in cui nessun partito avrà la maggioranza assoluta”. Rischio ingovernabilità, dunque, in un Paese che, oltre a confermarsi puntualmente maglia nera dell’Europa in termini di crescita del Pil, è alle prese con un debito pubblico “monstre”.

I timori dei mercati sono scattati con la maggiore probabilità che l’ex premier e attuale segretario del Pd Matteo Renzi trovi un accordo sia con Forza Italia che con il M5S, su un modello in stile tedesco della legge elettorale. Un modello proporzionale, con una soglia di sbarramento al 5%.

Ora, è uno stesso sondaggio di Emg Acqua condotto per il TG La7 a confermare che con il sistema elettorale tedesco non ci sarebbe nessuna maggioranza, praticamente certificando i timori dei mercati.

Si vende dunque Italia, mentre un no al voto subito è arrivato dall’ex premier Enrico Letta.

Intervistato dal Corriere della Sera, lo ha detto chiaramente: “Votare subito sarebbe un errore”.

“Precipitarsi al voto sarebbe sbagliato e incomprensibile, daremmo all’Europa l’idea che l’Italia si arrovella ancora attorno a turbolenze e giochi politici e non riesce a terminare la normalità dei suoi cicli istituzionali”. L’ex presidente del Consiglio sottolinea che “tra votare e avere un governo, la legge di stabilità e la correzione dei conti pubblici slitterebbero all’anno prossimo”.

Tra l’altro, un alert sul rischio Italia

era stato già lanciato poco dopo la vittoria di Emmanuel Macron alle elezioni presidenziali francesi.

Spread: l’outlook di Citi e ING

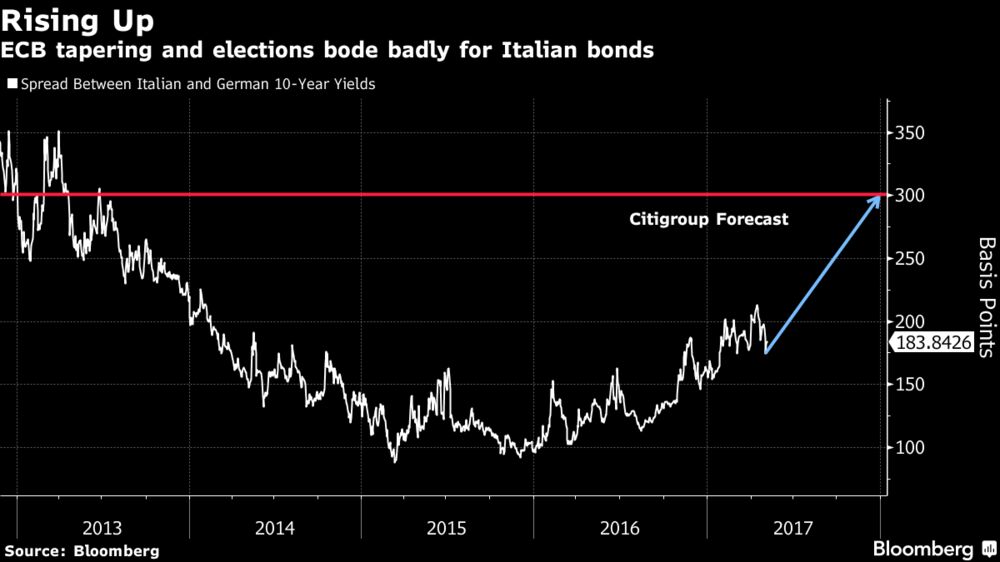

Citigroup aveva previsto lo scorso 9 maggio un balzo dello spread fino a 300 punti base, al record dal 2013, stando a un articolo pubblicato da Bloomberg. (nei giorni della nota di Citigroup, lo spread oscillava attorno a 185 punti base).

Cautela anche da parte di Martin van Vliet, senior strategist dei tassi di interesse per ING Bank, che aveva parlato del rischio che lo spread BTP-Bund balzasse a 230 punti prima delle elezioni. E che aveva aggiunto che “le elezioni politiche in Italia sono un rischio politico maggiore di quello delle elezioni francesi”.

Incubo spread. Ma c’è un toro solitario che punta sui BTP

Eppure, qualcuno che scommette sull’Italia c’è. A dispetto di chi è pronto ad attaccare l’Italia, c’è un “toro solitario” che sta facendo incetta di bond italiani. Si tratta di Franklin Templeton Investmensts, tra i pochi a non gridare “al lupo” quando l’Italia diventa argomento di conversazione.

Così David Zahn, responsabile della divisione di reddito fisso europeo presso Franklin Templeton, intervistato da Bloomberg a Dublino:

“Il rischio politico esiste, ma credo che sia gestibile“. I “principali partiti hanno spaccature interni per cui, fino a quando queste non verranno risolte, non ci saranno elezioni anticipate”.

Il punto, tuttavia, è che l’intervista risale a due settimane fa circa, prima che gli stessi principali partiti di cui parla Zahn iniziassero a mettersi d’accordo sul modo per far tornare gli italiani al voto. La scommessa, Franklin, l’ha comunque fatta. Tanto che, tra le esposizioni sui bond dell’Eurozona, quella sul reddito fisso italiano è la principale del suo European Total Return Fund.

Stando a quanto rende noto Zahn il fondo, caratterizzato da una duration media di portafoglio di 6,9 anni, aveva già puntato sul debito italiano “da un po’ di tempo”, ma ha deciso di incrementare la propria esposizione “più di recente, verso la fine dell’anno, prima e (anche) dopo il referendum costituzionale” che ha mandato a casa l’allora premier Renzi.

Il fondo è convinto, tra le altre cose, che la Bce non staccherà la spina QE e che dunque, almeno per ora, lo scudo sul BTP sia al sicuro.

Ma il caso di Franklin Templeton è una eccezione. Nel corso della recente conferenza ACI che si è tenuta a Dublino, Harvinder Sian, responsabile globale della strategia sui tassi dell’area G10, haammesso di essere “già preoccupato” riguardo all’Italia, mentre Nick Kounis, responsabile della divisione di mercati finanziari presso ABN Amro Bank, ha affermato che una qualsiasi eventuale decisione della Bce di rimuovere la propria politica ultra-accomodante in un momento vicino alle elezioni politiche italiane, creerebbe “un cocktail davvero terrificante”.