DBRS: ‘progressi significativi per banche italiane in riduzione NPE. Ma occhio a sfide 2019’

Il fatto che le banche italiane abbiano fatto “progressi significativi” nella riduzione dei loro NPE (esposizione ad asset non performanti” è chiaro. A parlarne è il report di DBRS sulle banche italiane, intitolato “Italian Banks made progress in 2018, but face uncertain environment” (ovvero, le banche italiane hanno fatto progressi nel 2018, ma fanno fronte a un contesto incerto). A questo punto, qual è l’outlook di DBRS per le banche italiane?

Secondo il report, “la maggiore incertezza del 2019 porterà le banche ad adottare misure aggiuntive per migliorare la loro efficienza e qualità degli asset”.

Gli istituti agiranno anche per ridurre il gap con quelle banche europee che versano in migliori condizioni.

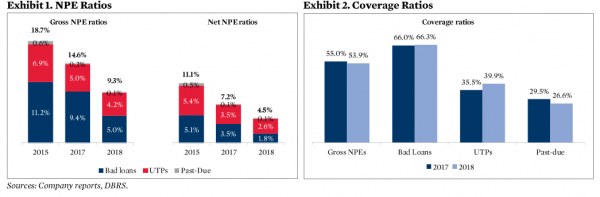

Sul fronte del taglio degli NPE, questo è comprovato dai numeri: l’NPE ratio complessivo, su base lorda, è sceso al 9,3% (4,5% al netto degli accantonamenti), dal 14,6% della fine del 2017 (7,2% al netto degli accantonamenti), grazie ai forti smobilizzi degli asset per l’appunto non performanti stabiliti dagli istituti.

DBRS fa notare che il ratio, pur scendendo della metà rispetto al picco del 2015,b “rimane però tuttora ancora elevato”.

DBRS, agenzia di rating canadese con sede a Toronto, ritiene che “gli smobilizzi e le cartolarizzazioni rimarranno strumenti importanti delle banche per continuare a ridurre gli NPE. Allo stesso tempo, le banche stanno tentando di massimizzare i ricavi relativi alla loro crescita organica, aumentando sempre di più l’attenzione sulla gestione degli UTP (Unlikely to Pay loans), che rappresentano la porzione rilevante degli NPE”. Questo, in “presenza di maggiori ostacoli nel corso del 2019 rappresentati dall’economia più debole, dai mercati volatili e da un livello basso e prolungato dei tassi di interesse”, che rappresentano tutte “sfide per il fatturato e la qualità degli asset”.

Viene ricordato nell’analisi come, nel corso del 2018, “la redditività del settore (bancario italiano) abbia continuato a fare i conti con la fase di de-risking e con le riduzioni degli NPE, insieme agli oneri di ristrutturazione e al fatturato modesto”.

A tal proposito, “le due principali banche (Intesa SanPaolo e UniCredit) hanno mostrato ritorni più elevati grazie alle loro grandi fette di mercato, ai loro prodotti e/o grazie alla diversificazione geografica e a bilanci più soldi. I risultati delle banche medie o piccole hanno messo in evidenza, invece, costi legati alle rettifiche ancora elevati”.

Nel 2018, inoltre, i margini sui prestiti sono rimasti limitati a causa dei bassi tassi di interesse e di una intensa competizione di mercato, nonostante le pratiche di nuovi finanziamenti e i segnali di riprezzamento degli asset dell’ultimo trimestre. Allo stesso tempo, il peggioramento delle condizioni di mercato ha pesato sulle commissioni di gestioni patrimoniali.

Sul fronte dei costi della raccolta, DBRS parla di condizioni che rimangono nel complesso “relativamente stabili, nonostante l’aumento dei costi di rifinanziamento”, scatenato dai premi sul rischio del debito sovrano.

Viene segnalato come “lo spread BTP-Bund sia lievemente sceso dal suo record in un anno, a quota 327 punti base del novembre del 2018, ma rimanga alto. Di fatto, al livello corrente di 282 punti base (si prende come riferimento la data dell’8 febbraio del 2019), le banche fanno fronte a costi di finanziamento maggiori, in particolare a causa delle nuove emissioni che potrebbero diventare necessarie per centrare i target di assorbimento delle perdite, stando alla regola del MREL (Minimum Requirement for Eligigle Liabilities), che dovrebbe essere annunciata nel 2019.

La questione MREL era stata affrontata da Bankitalia nella primavera dello scorso anno, attraverso un rapporto sulla stabilità finanziaria.

Bankitalia ricordava che “la direttiva UE/2014/59 sul risanamento e la risoluzione delle banche (Bank Recovery and Resolution Directive, BRRD) prevede un requisito minimo di fondi propri e passività soggette a bail-in (minimum requirement for own funds and eligible liabilities, MREL) per assicurare che ogni intermediario, in caso di risoluzione, disponga di un ammontare adeguato di risorse patrimoniali e di altre passività in grado di assorbire le perdite e ricostituire il capitale. Il requisito MREL mira a preservare la stabilità finanziaria, promuovendo un sistema di gestione delle crisi ordinato ed efficace”.

Nel suo rapporto, Palazzo Koch avvertiva anche che, “allo stesso tempo, l’introduzione del (requisito MERL) avrebbe potuto tradursi in “un rilevante aumento del costo della raccolta per gli intermediari e a in una minore disponibilità di credito bancario per l’economia, come documentato nel rapporto sulla definizione e l’attuazione del requisito MREL pubblicato dall’Autorità bancaria europea (European Banking Authority, EBA) alla fine del 2016″.

L’analisi precisava che l’aumento del costo medio della raccolta dovuto alla ricomposizione delle passività sarebbe stato molto contenuto per i gruppi che già emettono obbligazioni in modo continuativo. Per le altre banche le stime sarebbero state più incerte: il costo medio della loro raccolta, pari a circa 70 punti base nel giugno 2017, avrebbe di conseguenza potuto aumentare tra i 10 e i 30 punti base”.

Al nodo MREL se ne aggiunge un altro, come spiega DBRS: quello che vedrà le banche italiane, a partire dal giugno del 2019, nella necessità di escludere gradualmente dal calcolo del loro parametro di liquidità Net Stable Funding Ratios (NSFR) la metà quasi di quei fondi T-LTRO da 240 miliardi di euro che andranno a scadenza nel giugno del 2020.

In questa situazione, “il sentiment degli investitori sarà un fattore chiave per i piani di liquidità e di raccolta di lungo termine delle banche. La volatilità dei mercati, tuttavia, potrebbe persistere, se si considera la maggiore incertezza economica e politica in Italia ed Europa. In questo contesto, DBRS ritiene che le chance di un nuovo programma di finanziamenti a medio termine a favore delle banche (dunque un nuovo programma di T-LTRO) siano aumentate“.

“Occhio però all’impatto dello spread, che ha contribuito anch’esso a ratio di capitali più deboli nel corso del 2018 -prosegue la nota di DBRS – Le banche hanno lanciato alcune misure per ovviare al problema, riducendo per esempio i bond che fanno parte della categoria Hold to Collect and Sale (HTCS) e di duration minore, e provvedendo anche allo smobilizzo degli asset e all’adozione di altre iniziative di gestione di capitali, che hanno contribuito a sostenere i livelli di capitali delle banche per tutto il corso dell’anno. Il CET 1 ratio phased-in si è attestato al 12,6%, rispetto al 13,1% del 2017, che fornisce un cuscinetto di 285 punti base circa rispetto al minimo che la Bce ha fissato per lo SREP CET 1 per il 2019.

Occhio alle recenti dichiarazioni che sono state rilasciate, lo scorso venerdì, dal banchiere Benoit Coeure, membro del Consiglio direttivo della Bce, che ha confermato che l’istituto sta valutando l’opzione di erogare nuovi finanziamenti a tassi agevolati a favore delle banche, dunque l’opzione di lanciare un nuovo piano di TLTRO.