Strong buy Btp anche a ottobre? Verso super assist Giorgetti e test Btp Valore, analisti temono sgambetto Parigi

Fonte immagine: Getty

Con ancora fresca la promozione da parte di Fitch, l’Italia si appresta ad affacciarsi all’ultimo trimestre dell’anno con un ampio sostegno che potrebbe tradursi in ulteriori restringimenti dello spread Btp-Bund e con la prossima emissione del Btp Valore chiamata a dare ulteriore prova dell’appetito per la carta italiana da parte dei piccoli investitori. Nel frattempo il Tesoro si appresta a varare il Documento programmatico di finanza pubblica che potrebbe contenere un miglioramento non da poco degli obiettivi sui conti pubblici.

Deficit sotto il 3% già quest’anno

Da via XX Settembre trapela ottimismo sulla possibilità di portare il deficit sotto il 3% già quest’anno. Il traguardo, stando alle ultime indiscrezioni, potrebbe essere inserito nel Documento programmatico di finanza pubblica (Dpfp), in arrivo giovedì 2 ottobre sul tavolo del Consiglio dei ministri. La discesa sotto il 3% arriverebbe con un anno di anticipo a quanto indicato dallo stesso Tesoro lo scorso autunno, quando l’asticella era al 3,3% per quest’anno e al 2,8% nel 2026. Questa revisione delle stime permetterebbe all’Italia di uscire in anticipo dalla procedura di infrazione per deficit eccessivo, con la Commissione europea che potrebbe formalizzare il tutto già entro la prima metà del 2026.

Corsos (Intesa Sp) vede spazio per ulteriore restringimento

“Siamo positivi sull’Italia e super positivi sui Btp e non abbiamo motivo di ridurre la nostra esposizione sui titoli di Stato italiani”, ha affermato ieri Tommaso Corcos, responsabile wealth management divisions di Intesa Sanpaolo, durante un evento tenutosi a Milano. “C’è un tema di convergenza dello spread, una prova di forza costruita nel tempo – ha aggiunto l’ex presidente di Assogestioni – e ritengo che il differenziale possa scendere ancora in virtù dello splendido lavoro fatto dal ministro dell’Economia Giancarlo Giorgetti in uno scenario molto difficile”.

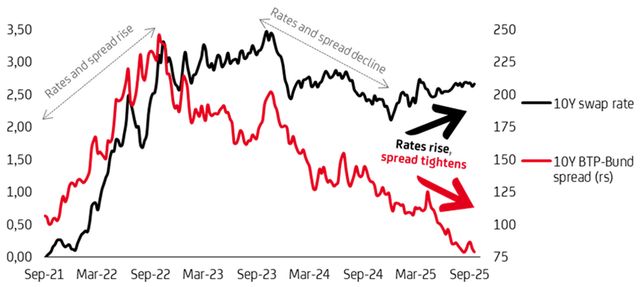

La parabola virtuosa dello spread

Il calo dello spread, ovvero il differenziale di rendimento tra i titoli di Stato italiani a 10 anni e quelli tedeschi, rappresenta un notevole beneficio per le casse pubbliche. Questo calo si traduce infatti in una minore spesa per interessi che il Tesoro deve sostenere per finanziare il debito. Come più volte sottolineato dal Ministro dell’Economia e delle Finanze, Giancarlo Giorgetti, l’attuale fase di discesa del costo di rifinanziamento del debito è un fattore cruciale che dà ossigeno al bilancio. “Non è un trofeo, ma un beneficio per tutti”, ha ribadito recentemente Giorgetti ricordando come all’insediamento del governo lo spread viaggiava in area 250 punti base.

Finora, il 2025 è stato un anno positivo in termini di revisioni del rating per l’Italia. S&P ha migliorato il suo rating sovrano ad aprile, seguito da Fitch a settembre, con entrambe le agenzie che hanno alzato il rating dell’Italia a BBB+. Il recente miglioramento da parte di Fitch ha avuto un impatto limitato sui titoli italiani “poiché tale mossa era ampiamente attesa dai mercati”, rimarca Francesco Maria Di Bella, rates strategist di Unicredit, che ricorda come lo spread attuale risulti inferiore a quello registrato quando la Bce acquistava attivamente obbligazioni (2015 e 2021), ed è al livello più basso dalla crisi del debito sovrano nell’eurozona.

Dopo essere sceso sotto la soglia dei 100 punti base a fine maggio, lo spread BTP-Bund a 10 anni si è ulteriormente ristretto, stabilizzandosi intorno agli 80 punti base negli ultimi mesi. Il recente restringimento dello spread si è verificato in un periodo in cui i tassi swap nell’eurozona erano elevati. “Mentre lo spread BTP-Bund a 10 anni si è ristretto di quasi 55 punti base negli ultimi 12 mesi, il tasso swap a 10 anni è aumentato di 25 punti base, principalmente a causa delle prospettive di una maggiore offerta di obbligazioni e di un più roseo scenario economico nell’eurozona. Un andamento simile ha caratterizzato di recente anche gli spread del credito societario”, rimarca Di Bella in un lungo report dedicato ai titoli di Stato tricolori che a detta dell’esperto si sono giovati di un miglioramento sostanziale dei fondamentali macroeconomici e fiscali, della propensione degli investitori per le operazioni di carry trade (i titoli italiani continuano a offrire i rendimenti più interessanti tra gli EGB) e di una situazione politica interna stabile che ha stimolato la domanda di Btp.

Fonte: Bloomberg, The Investment Institute di UniCredit

La view di Unicredit tra spread, agenzie di rating e Btp Valore

Il fatto che lo spread Btp-Bund non sia più positivamente correlato ai tassi swap “è una notizia incoraggiante per i titoli italiani – argomenta Di Bella – poiché prevediamo un aumento dei tassi nei prossimi mesi a causa della maggiore offerta di obbligazioni e dell’assenza di supporto da parte della Bce. D’altro canto, prevediamo che lo spread continuerà a muoversi in modo sostanzialmente laterale in futuro”.

Con il Tesoro italiano che ha raggiunto quasi il 90% dei suoi obiettivi di finanziamento per l’anno, l’emissione di un nuovo Btp Valore, il terzo bond retail di quest’anno, a fine ottobre sarà al centro dell’attenzione e metterà alla prova l’interesse degli investitori per tali strumenti.

Per quanto riguarda le revisioni del rating, Moody’s dovrebbe rivedere il rating sovrano dell’Italia a fine novembre dopo che a maggio l’agenzia di rating ha modificato il suo outlook da neutrale a positivo, “il che apre la strada a un miglioramento del rating, forse anche nella prossima revisione”, argomenta l’esperto di Unicredit.

Il rischio di un contraccolpo sui Btp della crisi francese

Anche la situazione politica in Francia potrebbe avere un impatto indiretto sui titoli italiani. “Se la tensione dovesse aumentare, gli investitori probabilmente intensificherebbero gli acquisti di Bund, con conseguente sottoperformance dei BTP rispetto ai Bund, mentre i titoli di Stato italiani sovraperformerebbero i loro omologhi francesi. Inoltre, l’aumento della pressione politica renderebbe probabilmente i titoli di Stato francesi ancora più economici dei BTP (il cui spread è attualmente prossimo allo zero), il che potrebbe distogliere i flussi più opportunistici dai titoli italiani”.