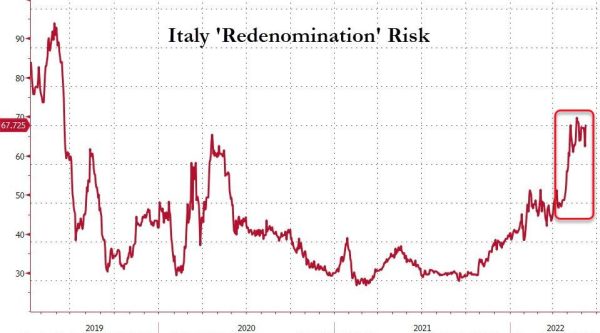

BTP lanciano SOS con addio Bce al salva-Italia e rialzi tassi. Nuovo scudo anti-spread non pervenuto, rendimenti 10y volano al 3,67%

BTP bastonati dalle vendite, il brusco sell off porta i tassi decennali a volare fino al 3,67%, al record in più di otto anni, ovvero dal 2014: l’anno in cui la Bce capitanata dall’attuale presidente del Consiglio Mario Draghi, inaugurava il Quantitative easing tradizionale, il cosiddetto piano di acquisti di asset (APP-PPA). Proprio il QE tradizionale a cui la Bce di Christine Lagarde staccherà la spina, ufficialmente, il prossimo 1° luglio, come annunciato oggi, al termine della riunione del Consiglio direttivo di due giorni, che stavolta si è tenuta in Olanda, ad Amsterdam.

La flebo verrà staccata prima del rialzo dei tassi, di 25 punti base, preannunciato per la prossima riunione della banca centrale, in calendario il prossimo 21 luglio.

La flebo verrà staccata prima del rialzo dei tassi, di 25 punti base, preannunciato per la prossima riunione della banca centrale, in calendario il prossimo 21 luglio.

I tassi dei BTP a 10 anni schizzano dunque al 3,67%, a un valore più che triplo rispetto a quello dell’inizio dell’anno.

Il balzo è da film horror per gli addetti al settore: l’impennata, di circa 25 punti, è la più forte dal marzo del 2020., a fronte di uno spread BTP-Bund che punta dritto verso quota 230.

I mercati hanno tanto da digerire: l’assist ai titoli di stato dell’Eurozona giunge ufficialmente alla sua conclusione e Bloomberg fa notare che, pur cercando di rassicurare i mercati sull’impegno a lottare contro il rischio di frammentazione dell’euro, Lagarde non è riuscita a spazzare via i timori di una nuova crisi dei debiti sovrani dell’area.

Bce, Lagarde non calma i nervi, anzi: scudo anti-spread non pervenuto

Da un lato, la numero uno della Bce afferma che, “se necessario, dispiegheremo nuovi strumenti per fronteggiare la frammentazione. Dall’altro lato, “non c’è un livello particolare degli spread che scatenerà gli interventi”.

E l’assenza di una sorta di soglia pericolo, nel caso specifico dello spread BTP-Bund, che porterebbe Lagarde & Co ad agire contro eventuali fiammate dei tassi e degli spread spiazza gli investitori che probabilmente, complici anche le recenti indiscrezioni riportate dal Financial Times , scommettevano sull’arrivo di un nuovo bazooka, in particolare di un nuovo salva-Italia.

Ma oltre alle parole e all’impegno promesso da Lagarde, per ora gli strumenti con cui la Bce intende tenere a galla la carta italiana rimangono i reinvestimenti del capitale rimborsato sui titoli in scadenza sia nell’ambito dell’ormai defunto PEPP (QE pandemico) che nell’ambito del bazooka APP, anch’esso pronto a essere mandato in soffitta, il prossimo 1° luglio:

Ma oltre alle parole e all’impegno promesso da Lagarde, per ora gli strumenti con cui la Bce intende tenere a galla la carta italiana rimangono i reinvestimenti del capitale rimborsato sui titoli in scadenza sia nell’ambito dell’ormai defunto PEPP (QE pandemico) che nell’ambito del bazooka APP, anch’esso pronto a essere mandato in soffitta, il prossimo 1° luglio:

“Il Consiglio direttivo ha deciso di porre fine agli acquisti netti di attività nell’ambito del PAA a partire dal 1° luglio 2022 – si legge nel comunicato ufficiale della Bce, con cui l’istituzione di Francoforte ha annunciato la decisione di lasciare invariati rispettivamente a 0,00%, 0,25% e -0,50% il tasso di interesse sulle operazioni di rifinanziamento principale e il tasso di interesse sulle operazioni di rifinanziamento marginale e sulla linea di deposito.

Detto questo, la fine del piano non avverrà in modo brusco, visto che il Consiglio, continua la nota, “intende continuare a reinvestire, integralmente, il capitale rimborsato sui titoli in scadenza nel quadro del PAA per un prolungato periodo di tempo successivamente alla data in cui inizierà a innalzare i tassi di interesse di riferimento della BCE e, in ogni caso, finché sarà necessario per mantenere condizioni di abbondante liquidità e un orientamento adeguato di politica monetaria“.

Idem per quanto riguarda il piano di emergenza PEPP:

“Per quanto riguarda il PEPP, il Consiglio direttivo intende reinvestire il capitale rimborsato sui titoli in scadenza nel quadro del programma almeno sino alla fine del 2024. In ogni caso, la futura riduzione del portafoglio del PEPP sarà gestita in modo da evitare interferenze con l’adeguato orientamento di politica monetaria”.

Ed esiste anche la speranza che il QE pandemico venga riattivato:

“In caso di ulteriore frammentazione del mercato connessa alla pandemia, i reinvestimenti del PEPP potranno essere adeguati in maniera flessibile nel corso del tempo, fra le varie classi di attività e i vari paesi in qualsiasi momento. Ciò potrebbe implicare fra l’altro l’acquisto di obbligazioni emesse dalla Repubblica ellenica in aggiunta ai reinvestimenti, al fine di scongiurare che un’interruzione degli acquisti nel paese possa compromettere la trasmissione della politica monetaria all’economia greca, in un momento in cui quest’ultima sta recuperando dalle conseguenze della pandemia. Gli acquisti netti del PEPP potrebbero anche essere ripresi, se necessario, per contrastare gli shock negativi connessi alla pandemia”.

I segnali hawkish della Banca centrale europea tuttavia abbondano, a fronte del mancato annuncio su quegli strumenti blinda BTP e blinda titoli di stato dell’area euro – in particolare del Sud Europa – su cui tanti avevano riposto le loro speranze.

Bce verso rialzo tassi area euro a luglio e settembre. E anche oltre

Intanto, ci si prepara alla prima stretta monetaria degli ultimi 11 anni, a luglio, di 25 punti base. Non è rassicurante neanche la prospettiva di un successivo rialzo dei tassi a settembre, che potrebbe essere anche più significativo:

“Se l’outlook di medio termine sull’inflazione persisterà o si deteriorerà, sarà appropriato nella riunione di settembre procedere a una stretta monetaria più forte”, si legge ancora nel comunicato della Bce.

Il peggio, poi, rimarcato da Lagarde, è che potrebbe essere opportuno continuare ad alzare i tassi in modo graduale e sostenuto “anche dopo settembre” visto che le strette di luglio e di settembre saranno solo “i primi passi”.

I principi di flessibilità e di opzionalità vengono più volte ribaditi da Lagarde, che cerca di instillare nei mercati la convinzione che la Bce sarà sempre pronta a correre in loro aiuto.

Allo stesso tempo, la svolta epocale è confermata dalle sue stesse parole:

“Negli ultimi 11 anni gran parte del dibattito si è incentrata sull’inflazione che era troppo bassa. Ora siamo nella direzione opposta”.

Come negarlo, se si considera che, nel mese di maggio, l’inflazione misurata dall’indice dei prezzi al consumo si è infiammata nell’Eurozona dell’8,1% su base annua?

Le nuove stime della Bce dimostrano il danno inflitto all’economia dall’inflazione, che si è scatenata in tutto il mondo inizialmente con il reopening dell’economia nel periodo post Covid, e che poi è stata drammaticamente esacerbata dagli effetti della guerra tra Russia e Ucraina, esplosi con “l’invasione ingiustificata”, dice Lagarde, da parte di Mosca.

La numero uno dell’Eurotower specifica che “la guerra in Ucraina rimane un grande rischio al ribasso per la crescita dell’economia dell’area euro” e anche la “nuova ondata di pandemia in Cina ha peggiorato le interruzioni già presenti nelle catene di approviggionamento”, acuendo il problema della scarsità dell’offerta, che interessa in primis l’energia (petrolio, gas), e il grano.

Detto questo, “tre/quarti dei nostri errori di previsioni e sono da attribuire in larga parte ai prezzi energetici, mentre gran parte del resto è dovuto alle strozzature (nelle catene dell’offerta), che sono durate più di quanto anticipato)”.

Il rialzo dei tassi comunque ci sarà, insieme alla fine del QE tradizionale.

La Bce sgonfia i salvagenti pro-BTP e pro-debiti sovrani dell’area euro, in un momento in cui le proiezioni sulla crescita del Pil e dell’inflazione sono state anche peggiorate dallo stesso staff della Bce.

Bce, deprimenti le nuove stime su Pil e inflazione area euro

La Bce ha rivisto al ribasso in modo significativo la crescita del Pil dell’area euro relativa al 2022 e al 2023. Ora prevede un aumento del Pil del 2,8%, rispetto al +3,7% stimato a marzo, nel 2022; una espansione del 2,1% rispetto al +2,8% previsto in precedenza. Il Pil relativo al 2024 è stato invece rivisto al rialzo dal +1,6% precedente al +2,1%.

Riviste invece al rialzo in modo altrettanto significativo le proiezioni sull’inflazione headline e core.

Le nuove stime degli esperti indicano un tasso di incremento dei prezzi annuo del 6,8% nel 2022, rispetto al 5,1% previsto a marzo, che si ridurrebbe al 3,5% nel 2023 (rispetto al 2,1% dell’outlook precedente) e al 2,1% nel 2024, rispetto al +1,9% delle precedenti stime e oltre il target dell’inflazione fissato dalla Bce, al 2%.

L’ inflazione core è attesa ora in rialzo del 3,3% nel 2022, del 2,8% nel 2023, del 2,3% nel 2024. Un tasso di inflazione, come ha detto Lagarde, “alto in modo indesiderato” , destinato a sforare l’obiettivo della banca centrale anche nel 2024.

Questo, a fronte di una crescita destinata a indebolirsi. E se la crescita si indebolisce, viene spontaneo porsi il seguente interrogativo: come fa ad abbassarsi il rapporto debito-Pil, in particolare dell’Italia?

“E’ la fine dell’era in cui si è combattuto contro la deflazione in Europa,in cui sono caduti i tabù monetari, uno dopo l’altro – ha commentato Frederik Ducrozet, responsabile della divisione di ricerca macroeconomica di Pictet Wealth Management – Usciamo da un periodo di tassi negativi e da un mondo dove tutto era anticonvenzionale ed eccezionale. Si tratta di un grande cambiamento”.

L’ex Pimco ora responsabile delle consulenze di Allianz, Mohammed El-Erian, scrive inoltre su Twitter:

“Più ascolto la presidente della Bce Lagarde, più sento che questa riunione del Consiglio direttivo sarà ricordata come quella che avrà riconosciuto in modo ufficiale un cambiamento secolare sia nell’outlook dell’economia che nel regime di politica“ monetaria.+

Bce vuole evitare ‘caso Italia’. Ma senza APP mercato punisce BTP

Hetal Mehta, Senior European Economist di LGIM

, scrive il commento: “Riunione Bce: si vuole evitare un ‘caso Italia’”

“La Banca Centrale Europea si trova attualmente in una posizione molto difficile a causa dell’elevata inflazione, del rallentamento della crescita e della contrazione del mercato del lavoro – si legge nel commento – Attualmente, noi di LGIM riteniamo che il rischio che l’area euro entri in recessione dalla seconda metà del 2023 sia del 60%. Per questi motivi, sono state prese delle misure insolite al fine di rendere più chiaro quale sarà l’andamento dei tassi d’interesse per il breve periodo, sebbene i cosiddetti ‘falchi’ stiano facendo pressione affinché l’istituto agisca in tempi più rapidi”.

“La Bce – continua Mehta – ha dichiarato che ha partire dal 1° luglio 2022 interromperà il suo programma di acquisto degli asset; tuttavia, continuerà comunque a reinvestire almeno fino alla fine del 2024. Riteniamo che, con queste mosse, l’istituto speri di non dover creare un nuovo programma a supporto dell’Italia. Il motivo è che uno dei principali vantaggi dell’Asset Purchase Programme era la possibilità di emettere debito sovrano a costi più contenuti, un’opportunità molto vantaggiosa per governi come quello di Roma, il cui rapporto debito/Pil dovrebbe arrivare a toccare quota 160% a causa delle misure di sostegno emanate durante la pandemia di Covid-19. Il fatto che i tassi d’interesse si siano mantenuti bassi negli ultimi 8 anni ha permesso al Tesoro di rifinanziare il debito a costi contenuti, riducendo sensibilmente le uscite generate da questo e rendendo l’onere che ne deriva più gestibile”.

Ora, con la nuova era appena ufficializzata, “l’aumento dei tassi d’interesse, e di conseguenza degli oneri finanziari, da parte della Bce mette in discussione la sostenibilità del debito di un paese come l’Italia (vedi alert Goldman Sachs che ha scatenato l’ira di tanti italiani) – e questo obbliga la Banca Centrale a essere molto più ‘trasparente’ circa le sue intenzioni di effettuare ulteriori rialzi; molto più di quanto lo siano stati altri istituti come la Federal Reserve o la Banca d’Inghilterra”.

Il mercato tutto questo lo sa, punendo i BTP, responsabili di rappresentare ancora la spina del debito dell’Italia: il debito elevato.