Barclays traccia il mondo post-Covid, a perdere sono gli emergenti. Tre scenari per l’Italia e il suo debito monstre da qui al 2050

C’era il mondo pre Covid-19 e ci sarà un nuovo mondo post-Covid. Un mondo destinato a cambiare notevolmente nel medio e lungo termine, anche se la pandemia si attenua.

La 65esima edizione dell’Equity Gilt Study di Barclays si intitola proprio “The post-COVID economy” con una maggiore consapevolezza delle minacce per la salute da un mondo diventato così strettamente interconnesso che indurrà imprese, famiglie e governi a profondi cambiamenti. Il commercio globale di servizi, l’ascesa di “megalopoli” globali, tempo libero e istruzione internazionali sono tutte tendenze apparentemente irreversibili fino a pochi mesi fa e che invede probabilmente cambieranno rotta.

I cambiamenti già si vedono con il flusso di notizie relative alla catena di approvvigionamento di Apple. Uno dei i suoi assemblatori di iPhone, Wistron Corp, hanno affermato che metà della sua capacità potrebbe essere al di fuori della Cina entro il 2021, che si aggiungerebbe a una tendenza delle aziende, in particolare quelle tecnologiche, a cercare di ridurre la dipendenza dal “made in China”.

Nuovo mondo post Covid

Nel nuovo mondo concetti quali sicurezza, autosufficienza e sostenibilità dovrebbero avere la meglio rispetto a efficienza dei costi e velocità. Il primo effetto del Covid a detta di Barclays sarà quello di imprimere una netta accelerazione dal trend di de-globalizzazione. In secondo luogo Barclays indica il possibile stop di alcuni trend di lungo periodo quali i viaggi aerei internazionali, turismo, istruzione straniera e il lavoro migrante. Tutti cresciuti continuamente per molti decenni e anche accelerato negli ultimi 10 anni quando il commercio globale iniziava già a ristagnare. Allo stesso modo, la tendenza all’urbanizzazione, in particolare nella crescita globale delle “Megalopoli”, potrebbe invertirsi.

Ciò inciderà su tutti i settori che dipendono dalla mobilità transfrontaliera. Viaggi e turismo – costituendo circa il 10% del PIL globale – saranno le prime e soprattutto le aree interessate. Ma molte altre industrie nel settore dei servizi hanno anche fatto affidamento su frequenti viaggi internazionali da parte di staff e clienti, come servizi finanziari, consulenza aziendale e istruzione superiore. “Alcune di queste attività potrebbero essere condotte in remoto come mostrato durante il lockdown, ma se tali cambiamenti sono fattibili in tutte le aree a lungo termine rimane da vedere”.

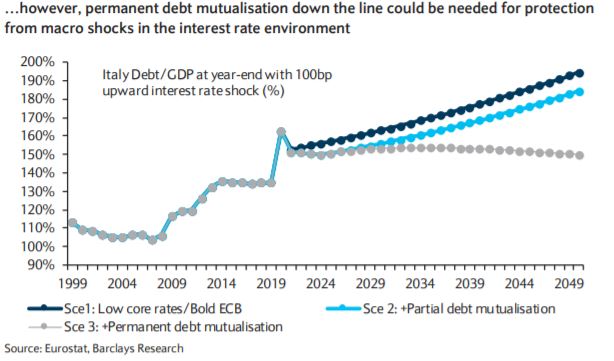

Debito italiano sostenibile, ma…

Ogni economia nei prossimi anni dovrà poi fronteggiare la sfide del debito, molte finiranno a dover navigare tra politiche evidenti di riduzione del debito, come austerità e tassazione, o quelle segrete, come la repressione finanziaria e l’inflazione.

Barclays si sofferma sull’Italia che già prima del Covidp presentava uno dei debito più imponenti al mondo sia a livello assoluto che in termini percentuali. Nel 2020 il rapporto debito/Pil è visto schizzare in area 165% complice anche il contestuale crollo del PIL (ieri la Commissione UE ha stimato -11,2% per l’Italia). La stima della casa d’affari britannica è di -12% del Pil Italia quest’anno e +9,6% nel 2021 e uno scenario di crescita del Pil nominale dell’1,5% nel lungo periodo.

Nel medio-lungo periodo il percorso del debito per l’Italia dipenderà dalla gestione dei conti pubblici ma soprattutto da cosa l’Europa deciderà di fare sul fronte mutualizzazione del debito.

Barclays indica tre possibili scenari:

Lo scenario 1 mostra, anche se i livelli debito/PIL italiano salirà bruscamente nel 2020 a causa dello shock COVID-19, il debito è atteso stabilizzarsi ad alti livelli invece di finire su un percorso di crescita esponenziale insostenibile. Il contributo chiave è dato dai tassi di interesse strutturalmente bassi e dall’impegno della BCE a limitare lo spread Btp-Bund. Lo Scenario 2 considera le recenti iniziative verso trasferimenti fiscali parziali e la mutualizzazione del debito che possono aiutare a ridurre i livelli del debito e contribuire alla sua stabilizzazione al 145% circa, anziché al 155% nello scenario 1.

Tuttavia, solo nello scenario 3, quando i trasferimenti fiscali e la mutualizzazione del debito sono visti divenire permanenti e più significativi, il percorso del debito gira decisamente verso il basso. “Il percorso del debito italiano rimane sostenibile nello scenario 3, mentre corre il rischio di finire su percorsi pericolosi negli scenari 1 e 2. In altre parole, un’evoluzione verso la mutualizzazione del debito fornirebbe protezione in caso di macro shock permanenti”, conclude Barclays.

Economie emergenti le più penalizzate

Barclays sottolinea come in molti modi, le economie emergenti sono state tra le più colpite da COVID. Sono tra i leader globali nei casi COVID, soffriranno sproporzionatamente dalla de-globalizzazione, e non hanno la potenza di fuoco fiscale e monetaria che le economie occidentali hanno messo in campo.

Gli sviluppi negativi relativi al COVID potrebbero aumentare i premi di rischio in tutte le attività dei mercati emergenti, ma con una differenziazione tra gruppi di paesi e asset class. “Ci aspettiamo che questi rischi più elevati si riflettano principalmente nel debito in valuta locale, nel forex degli emergenti avanzati e nel debito in dollari per i mercati di frontiera. Gli indici azionari emergenti a detta di Barclays potranno sovraperformare gli indici di debito poiché i primi hanno una maggiore rappresentanza per emergenti avanziati quali Cina e Corea.