Banche italiane, Fitch: con NPL rischio aumenti capitale. Mentre è alert perdite su inadempienze probabili

I crediti deteriorati continuano a pesare sui bilanci di alcune banche europee in modo significativo, specialmente in Italia. E’ quanto scrive Fitch nel report “Credit Outlook” relativo al terzo trimestre dell’anno. L’agenzia di rating prevede che il problema degli NPL (non performing loans) possa finire con il costringere le banche a reperire nuovi capitali.

Nel Credit Outlook è scritto chiaramente che “il focus del regolatore sulla riduzione degli stock di Npl potrebbe concretizzarsi in nuove esigenze di capitale o costringere a M&A, risoluzioni o ad altre azioni per alcune banche”.

L’Italia torna dunque nel mirino dell’agenzia di rating a distanza di pochi giorni: la scorsa settimana, Fitch aveva infatti sottolineato come il paese rimanesse un fattore di rischio per l’intera Eurozona, alimentando i timori sull’Italia come fonte potenziale di nuove crisi. Una paura, questa, che Deutsche BankD ha tra l’altro concretizzato in un suo recente rapporto, in cui i problemi italiani vengono inseriti nella lista nera delle possibili cause del prossimo eventuale shock finanziario.

Della questione italiana parla anche un articolo di Bloomberg scritto da Luca Casiraghi e Sonia Sirletti, che affronta la nuova sfida che le banche si apprestano ad affrontare: dopo essersi liberate del giogo di miliardi di euro di bad loans, gli istituti si preparano a smaltire una categoria meno rischiosa ma forse più complicata di distressed debt.

Si tratta, come spiega Riccardo Serrini, amministratore delegato di Prelios Credit Servicing, dei crediti unlikely-to-pay (Utp): come dice lui, “la prossima sfida per le banche”.

Parlando a Bloomberg a margine della Conferenza annuale sugli NPL che si è svolta a Venezia lo scorso venerdì, organizzata da Banca Ifis SpA, il ceo di Prelios ha ricordato che questa categoria di crediti di solito coinvolge aziende che sono ancora produttive ma che hanno difficoltà a onorare i loro obblighi e che dunque rendono improbabile la restituzione delle somme agli istituti.

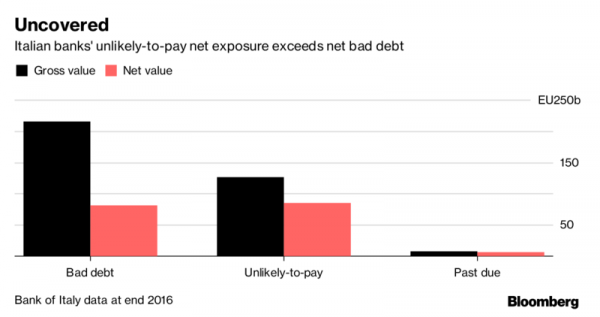

La differenza con i bad loans consiste nel fatto che qui si tratta di inadempienze probabili, ovvero di quei crediti che probabilmente non saranno onorati integralmente, sia per quanto riguarda il capitale che gli interessi.

I bad loans sono invece quei prestiti che sono andati ormai persi, in quanto i debitori sono falliti e comunque si trovano in stati tali di insolvenza da non riuscire a restituire i prestiti di cui hanno beneficiato.

Bloomberg scrive che, così come nel caso dei bad loans, anche in quello dei crediti Utp il pericolo è che, una volta sul mercato, i potenziali acquirenti non vogliano pagare il valore di libro dei prestiti. Pur smobilizzandoli, gli istituti non recupererebbero così la somma inizialmente erogata, e incorrerebbero di conseguenza in nuove perdite.

Tenendo in considerazione gli accantonamenti effettuati dalle banche, Bloomberg scrive che al momento gli istituti italiani sono più esposti ai prestiti unlikely-to-pay che ai bad loan.

E riporta che, da quanto emerge dai dati di Bankitalia, il settore bancario italiano contabilizzava sui propri bilanci, alla fine dello scorso anno, crediti unlikely-to-pay per un valore complessivo di 126 miliardi.

Il punto è che, a fronte di accantonamenti che coprono il 62% dei bad loan, le coperture sono appena il 33% per eventuali perdite legate alla mancata restituzione dei prestiti unlikely to pay.

Per le banche italiane, dunque, la strada per liberarsi dal carico dei crediti deteriorati rimane lunga.

Tra l’altro proprio ieri Simonetta Chiriotti, Andrea Filtri e Riccardo Rovere, analisti di Mediobanca, hanno scritto in una nota che l’operazione di pulizia di bilanci finora intrapresa dalle banche italiane è solo “il primo passo di un lungo viaggio”.

La verità, hanno continuato, è che “l’Italia presenta tuttora livelli di esposizione ai prestiti non performanti pari a 2-3 volte la media dell’Unione europea“.