ACEPI, nel terzo trimestre 2023 nuovo massimo storico dei volumi collocati

ACEPI (Associazione Italiana Certificati e Prodotti d’Investimento) ha pubblicato la consueta “Analisi del Mercato Primario degli Associati” relativa al 3°trimestre 2023 (Q3 2023).

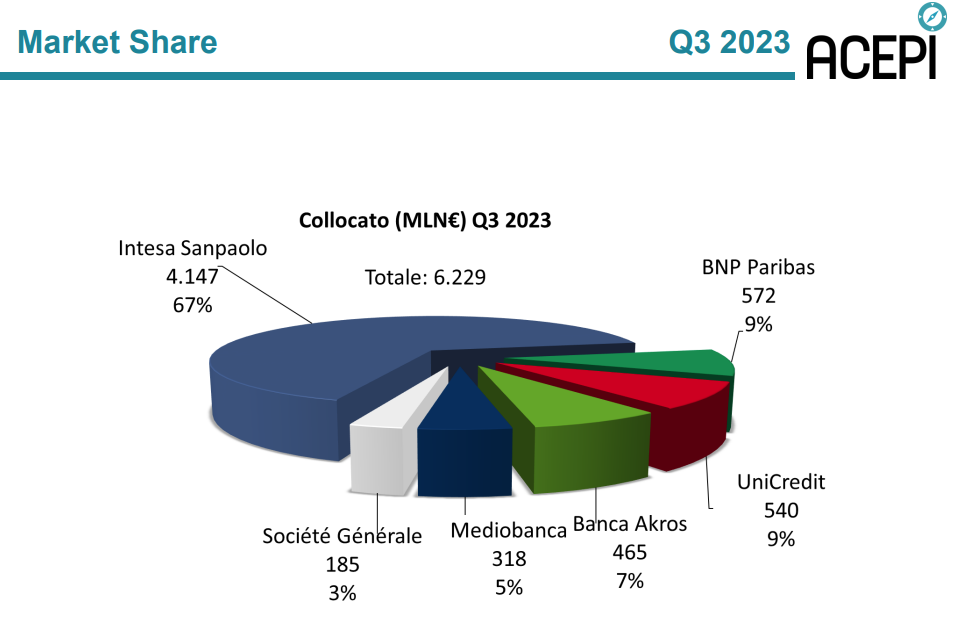

Il periodo luglio-settembre dello scorso anno mostra un nuovo massimo storico dei volumi trimestrali collocati dagli emittenti ACEPI, pari a 6.229 milioni di euro, che supera del 12% e del 4% i due precedenti record assoluti registrati Q1 e Q2 2023 e del 53% la media del collocato trimestrale del 2022. L’incremento del collocato nel Q3 2023 rafforza ulteriormente il trend di crescita rilevato nella seconda metà del 2022, anno chiuso a quota 16.236 milioni, con una crescita del 71% rispetto al 2021. In un contesto di incertezza sulle politiche monetarie, la ricerca di protezione, senza penalizzare il rendimento, è uno dei fattori che giustifica questo trend crescente. Il numero dei prodotti offerti, 355, è in flessione del 6% rispetto al numero massimo raggiunto nel Q1, con 376 prodotti, e segnala un incremento del taglio medio delle emissioni.

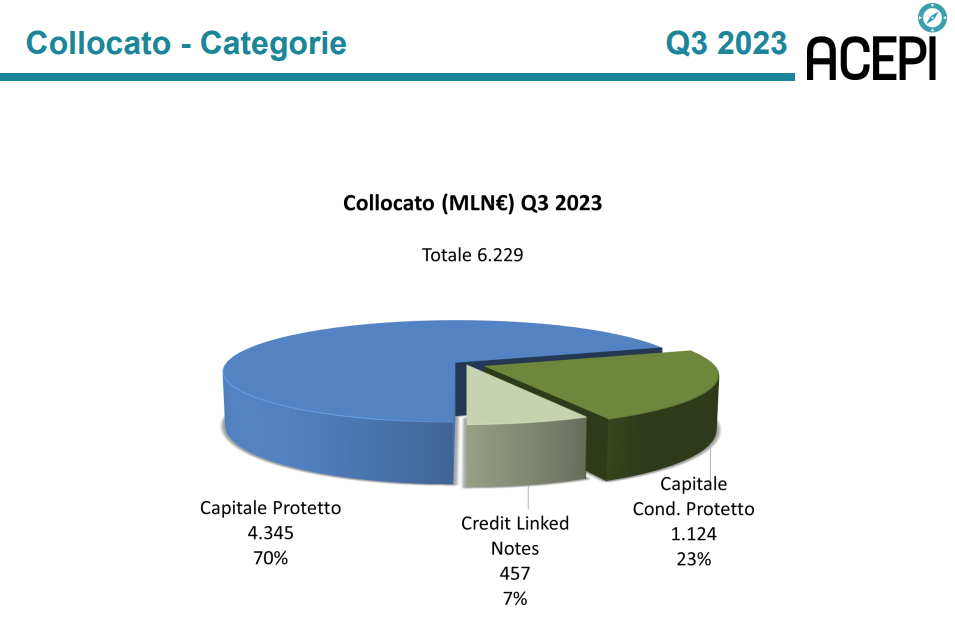

In termini di ripartizione in macro-classi ACEPI, pur in leggera flessione (-4% rispetto al Q2), nel Q3 i prodotti a capitale protetto (CPP) continuano a rappresentare il 70% delle emissioni sul mercato primario, a fronte del 23% dei prodotti a capitale condizionatamente protetto (CCPP), rimasti costanti rispetto al Q2. Il rimanente 7% è riferito alle Credit Linked Notes the tornano al dato del Q1 (3% nel Q2) e assorbono la diminuzione del 4% dei capitale protetto.

Con riferimento alle tipologie di prodotti, nell’ambito dei CPP, i Digital sono stati preferiti (80%) rispetto agli Equity Protection (20%), sostanzialmente in linea al Q1, quando invece nel Q4 2022 le due tipologie di prodotto si dividevano in modo sostanzialmente identico il mercato. Per i CCPP, gli Express (47%, rispetto al 12% dei Cash Collect, che avevano toccato il 26% nel Q2) sono stati i prodotti maggiormente emessi. I Bonus Cap crescono al 40%, dopo ver toccato il 19% nel Q2 e dopo un 2022 che aveva registrato numeri ridotti su questa tipologia (1% nel Q3 e 0% nel Q4 e un balzo al 25% nel Q1 del 2023).