roberto

ReMember

- Registrato

- 7/8/99

- Messaggi

- 13.686

- Punti reazioni

- 818

Dopo anni di latitanza sto riscrivendo da zero i trading system pubblicati da FOL.

Il trading system attualmente in linea disegnato nel 1999 (se escludiamo gli errori di programmazione che inficiano il calcolo per alcuni titoli) è stato scritto per durare e utilizza un algoritmo autoadattivo.

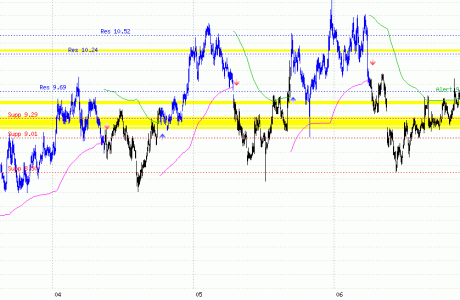

vediamo un esempio (ho preso un titolo difficile non AEM") )

)

la chiusura della posizione long di luglio effettuata 3 giorni dopo il segnale di breakout del canale prezzi è il frutto di questo algoritmo.

In pratica come si comporta il sistema ? tiene fermi tutti i segnali prodotti nel passato, ma valuta se il segnale corrente è compatibile con il miglior modello medio (ossia il modello a metà tra i 5 migliori). Se non è compatibile e contestualmente non ha superato lo stop massimo previsto lo ritarda adottando un comportamento opportunistico.

Quando il sistema ha la certezza che il nuovo modello medio non cambierà il segnale in corso esegue silenziosamente uno switch al nuovo modello.

Sono passati 6 anni abbondanti e non uso piu' questa tecnica da tempo perchè preferisco, per quanto riguarda il mercato azionario privilegiare sistemi piu' solidi che operano poco (mediamente 1 operazione/anno) e con stop molto larghi.

Questi sistemi vanno molto bene per gestioni sistematiche dove un titolo pesa al max l'1% del portafoglio gestito ma hanno poco appeal per il pubblico web.

Il trading system attualmente in linea disegnato nel 1999 (se escludiamo gli errori di programmazione che inficiano il calcolo per alcuni titoli) è stato scritto per durare e utilizza un algoritmo autoadattivo.

vediamo un esempio (ho preso un titolo difficile non AEM

)

la chiusura della posizione long di luglio effettuata 3 giorni dopo il segnale di breakout del canale prezzi è il frutto di questo algoritmo.

In pratica come si comporta il sistema ? tiene fermi tutti i segnali prodotti nel passato, ma valuta se il segnale corrente è compatibile con il miglior modello medio (ossia il modello a metà tra i 5 migliori). Se non è compatibile e contestualmente non ha superato lo stop massimo previsto lo ritarda adottando un comportamento opportunistico.

Quando il sistema ha la certezza che il nuovo modello medio non cambierà il segnale in corso esegue silenziosamente uno switch al nuovo modello.

Sono passati 6 anni abbondanti e non uso piu' questa tecnica da tempo perchè preferisco, per quanto riguarda il mercato azionario privilegiare sistemi piu' solidi che operano poco (mediamente 1 operazione/anno) e con stop molto larghi.

Questi sistemi vanno molto bene per gestioni sistematiche dove un titolo pesa al max l'1% del portafoglio gestito ma hanno poco appeal per il pubblico web.