P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.067

- Punti reazioni

- 1.419

Apro una parentesi a parte sul post

http://www.finanzaonline.com/forum/showthread.php?t=578243

per illustrare un'applicazione pratica dell'utilita' dell'indicatore Omega di Shadwick sulla valutazione di un trading system lungo tutto l'arco dei rendimenti attesi.

Alcune premesse.

Il trading system che valutero' è un Long Short su una coppia di titoli cointegrati, ovvero dei titoli che apparentemente seguono un percorso erratico, ma poi nel seguito tendono a riprendere un percorso comune.

Senza dilungarmi troppo su questo noto argomento, la cointegrazione, dirò che come ben sappiamo essa permette di confezionare dei trading system con i piu' bassi rischi specifici.

Se ad esempio prepariamo un trading system long short del future MIBSP contro il future EuroXX è difficile presumere che i future abbiano dei comportamenti completamente divergenti, in quanto uno è componente dell'altro.

Tra gli Analisti Tecnici una delle modalita' piu' banali di intervento è stabilita da regole che si basano sullo sforamento di determinati incroci di medie mobili, bande, canali, etc. ( e chi piu' ne ha piu' ne metta) che segnalano le opportunita' di intervento in un senso o nell'altro.

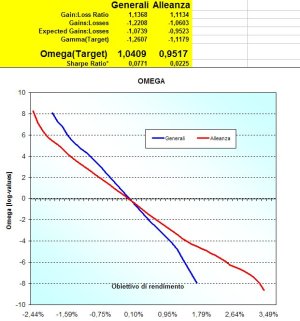

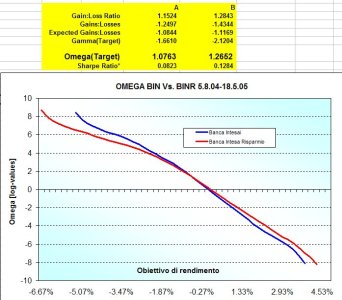

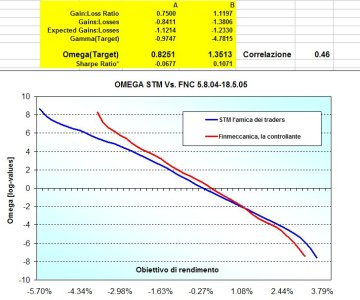

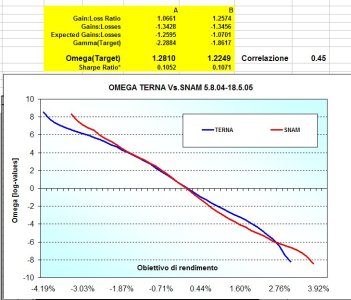

Nei trading system che sottoporrò su 2 titoli cointegrati (Long Short telecom ordinarie vs. Telecom risparmio) ho arbitrariamente introdotto le seguenti regole:

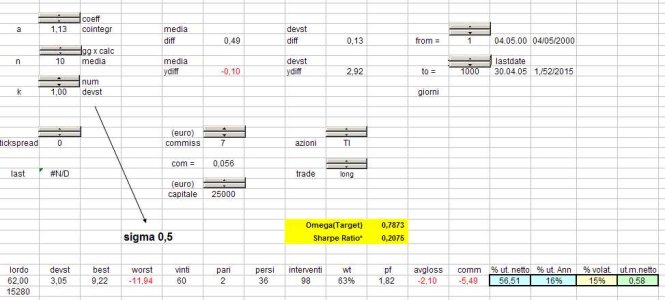

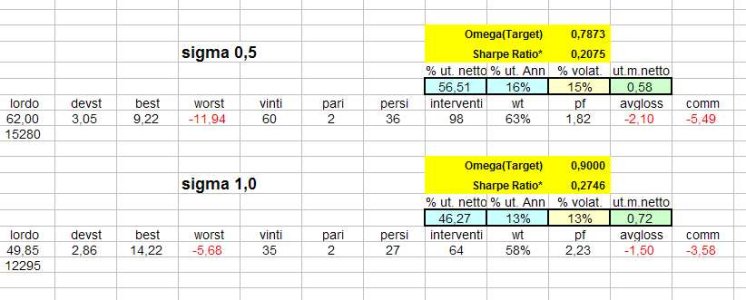

TRADING SYSTEM A: compra o vendi se "il canale" segnala 0,5 deviazioni standard dallo spread storico

TRADING SYSTEM B: compra o vendi se "il canale" segnala 1,0 deviazioni standard dallo spread storico

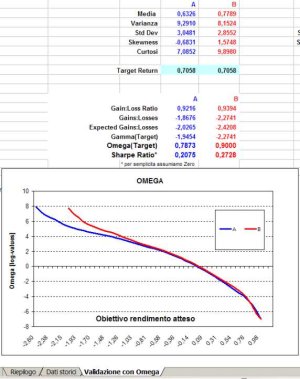

Ripeto che le regole di questo trading system sono completamente arbitrarie. Ciò che mi interessa illustrare è la capacità di valutazione di Omega dei due trading system lungo tutta la scala dei rendimenti attesi.

Il primo slide illustra il report del trading system "A"

http://www.finanzaonline.com/forum/showthread.php?t=578243

per illustrare un'applicazione pratica dell'utilita' dell'indicatore Omega di Shadwick sulla valutazione di un trading system lungo tutto l'arco dei rendimenti attesi.

Alcune premesse.

Il trading system che valutero' è un Long Short su una coppia di titoli cointegrati, ovvero dei titoli che apparentemente seguono un percorso erratico, ma poi nel seguito tendono a riprendere un percorso comune.

Senza dilungarmi troppo su questo noto argomento, la cointegrazione, dirò che come ben sappiamo essa permette di confezionare dei trading system con i piu' bassi rischi specifici.

Se ad esempio prepariamo un trading system long short del future MIBSP contro il future EuroXX è difficile presumere che i future abbiano dei comportamenti completamente divergenti, in quanto uno è componente dell'altro.

Tra gli Analisti Tecnici una delle modalita' piu' banali di intervento è stabilita da regole che si basano sullo sforamento di determinati incroci di medie mobili, bande, canali, etc. ( e chi piu' ne ha piu' ne metta) che segnalano le opportunita' di intervento in un senso o nell'altro.

Nei trading system che sottoporrò su 2 titoli cointegrati (Long Short telecom ordinarie vs. Telecom risparmio) ho arbitrariamente introdotto le seguenti regole:

TRADING SYSTEM A: compra o vendi se "il canale" segnala 0,5 deviazioni standard dallo spread storico

TRADING SYSTEM B: compra o vendi se "il canale" segnala 1,0 deviazioni standard dallo spread storico

Ripeto che le regole di questo trading system sono completamente arbitrarie. Ciò che mi interessa illustrare è la capacità di valutazione di Omega dei due trading system lungo tutta la scala dei rendimenti attesi.

Il primo slide illustra il report del trading system "A"

")