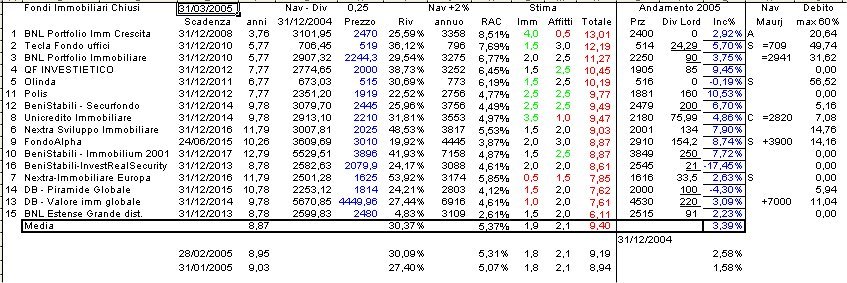

Il fisco dei fondi immobiliari

Milano Finanza

Numero 065, pag. 66 del 2/4/2005

Autore: di Norberto Villa

I proventi dei fondi real estate fanno capolino nell'Unico 2005

Fisco.

Slalom in dichiarazione dei redditi per i guadagni dei fondi immobiliari. Nel modello Unico 2005 fa il suo ingresso in scena il nuovo regime di tassazione dei proventi percepiti dai soggetti partecipanti ai fondi, regime introdotto dal decreto legge n. 269/2003.

Gli imprenditori, in particolare, devono inserire nel calcolo delle imposte i proventi lordi e dedurre la ritenuta d'acconto subita dal fondo. A differenza di quanto avveniva fino a poco tempo fa. Fino all'anno passato, infatti, i soggetti imprenditori che detenevano le quote del fondo includevano i proventi da essi derivanti nel loro reddito d'impresa, fatta salva la possibilità di usufruire di un credito d'imposta pari all'1% del valore delle quote. Il provento non era assoggettato ad alcuna ritenuta dalla società di gestione del risparmio.

Le nuove regole invece cambiano la situazione.

Che cosa cambia. La società di gestione del risparmio, indipendentemente dalla natura del percettore, deve effettuare una ritenuta del 12,5% sull'ammontare dei proventi distribuiti. La base imponibile su cui applicare la ritenuta è data dalla differenza tra valore di liquidazione o riscatto della quota e costo di sottoscrizione o di acquisto della stessa. Tale ultimo elemento deve essere provato dal contribuente-partecipante anche tramite una dichiarazione sostitutiva.

Se il percettore è una persona fisica la ritenuta è a titolo definitivo, ovvero il percettore non ha più alcun obbligo fiscale riguardante tale provento. Se invece il titolare del provento è un imprenditore o una società la ritenuta è applicata a titolo d'acconto. Ciò significa che la tassazione subita tramite il prelievo del 12,5% effettuata dal fondo non è a titolo definitivo. La tassazione definitiva avverrà solo nel modello Unico del percettore, il quale dovrà inserire nello stesso il provento lordo percepito, calcolare le imposte complessivamente dovute e quindi scomputare dalle stesse la ritenuta subita.

Chi e quando. Tale regola vale per gli imprenditori individuali, le società in nome collettivo, in accomandita semplice (ed equiparate), le società di capitali (e gli enti equiparati) e le stabili organizzazioni nel territorio dello stato delle società e degli enti soggetti a Ires.

Il nuovo regime decorre dal 1° gennaio 2004, sempre che i proventi si riferiscano a periodi di attività dei fondi che hanno inizio successivamente al 31 dicembre 2003. In sostanza, il regime di tassazione applicabile è correlato al momento di formazione del provento.

Un esempio spiega la situazione.

In numeri. Si ipotizzi l'imprenditore che ha iscritto in bilancio una quota di un fondo immobiliare al 1° gennaio 2003 per 1.000 euro. Ipotizziamo, poi, che il valore di tale quota al 31 dicembre 2003 fosse pari a 1.250 euro e che la stessa sia stata riscattata nel 2004 per 1.700 euro.

Il provento complessivo realizzato è pari dunque a 700 euro (1.700 - 1.000 euro), che però deve ora essere tassato distintamente:

a) 250 euro (dato dal valore al 31 dicembre 2003 meno il valore al 1° gennaio 2003) in base alle vecchie regole;

b) 450 euro (dato dal valore di vendita meno il valore al 1° gennaio 2004) soggetti alla ritenuta del 12,5% e alle nuove regole di tassazione.

___________________

Al

")

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il