gordon81

Nuovo Utente

- Registrato

- 27/12/08

- Messaggi

- 1.644

- Punti reazioni

- 47

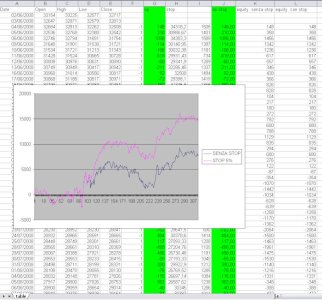

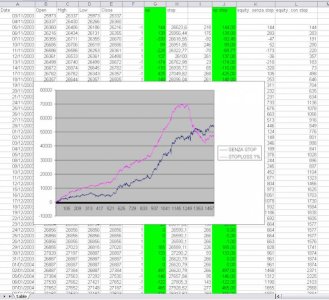

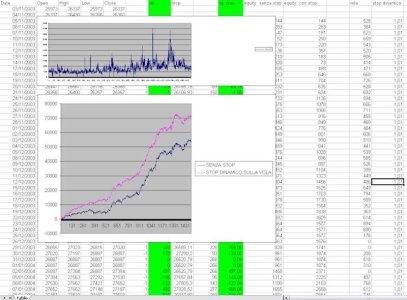

Bè ci provo,anche se mi pare psicologicamente tosto da sostenere,in sostanza compro in apertura se il giorno prima il rendimento è negativo..stop all'1%...e la tua risposta mi dà anche un altro spunto su cui riflettevo..ogni tecnica và adattata alle condizioni di mercato,non ci sono tecniche che funzionano sempre,inutile usare breakout di volatilità quando non c'è volatilità,il problema sarà capire che tecnica usare ogni volta..vabbè cercherò di far sopravvivere il mio capitale mentre faccio esperienza di mercato,intanto ti ringrazio.No, non si può perchè in bassa volatilità (vix sotto 20) è impossibile operare perchè i range sono talmente tanto stretti da generale più costi di negoziazione che performance. Vedi anni 2004/2005. Movimenti da 0.30% EOD sono insufficienti.

In ogni caso prova a costruire un TS che faccia il contrario del buonsenso.

Ovvero se il rendimento del close precedente è inferiore a zero compra. Viceversa vendi. Contrarian puro. Testalo sul grafico EOD dell'FTSEMIB.

Poi dimmi.

")