Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Monitor bond Utilities europee

- Creatore Discussione magallo

- Data di inizio

Più opzioni

Chi ha risposto?

- Registrato

- 6/11/05

- Messaggi

- 17.486

- Punti reazioni

- 867

La fusione fra Suez e Gas de France genera una rating action da parte di Moody's, tendente a parificare i rating delle società del gruppo unico risultati dall'operazione.

Moody's lowers GDF's ratings to Aa3 from Aa1; raises SUEZ's guaranteed rating to Aa3 following merger

Approximately EUR11.6 billion of debt securities affected

London, 18 July 2008 -- Moody's Investors Service today lowered the long-term senior unsecured ratings of Gaz de France SA ("GDF") to Aa3 from Aa1, and raised the guaranteed long-term senior unsecured ratings of SUEZ to Aa3 from A2. At the same time, the guaranteed senior unsecured ratings of GIE Suez Alliance, Belgelec Finance SA, Electrabel SA and Suez Finance SA were raised to Aa3 from A2. Electrabel's A2 senior unsecured issuer rating was confirmed. The Prime-1 short-term ratings of both merging entities, which were not under review, were affirmed. The outlook on all ratings is stable.

Moody's says that the rating actions follow shareholder approval of the merger of the two companies, the market listing of SUEZ Environment, and the earlier announcement of a EUR1.75 billion special dividend. The merger is to be effected by the absorption of SUEZ by GDF, which will be the surviving corporate entity and will be renamed GDF SUEZ ("the Group"), effective 22 July 2008. The rating actions conclude the reviews initiated in February 2006 when the transaction was first announced.

The following ratings were lowered:

Gaz de France SA -- the senior unsecured debt and issuer ratings to Aa3, from Aa1; and the subordinated debt rating to A1 from Aa2

The following ratings were raised:

GIE Suez Alliance -- the guaranteed senior unsecured debt and issuer ratings, to Aa3, from A2

Belgelec Finance SA, Electrabel SA, Suez Finance SA and Suez -- the guaranteed senior unsecured debt rating to Aa3, from A2

The following rating was confirmed:

Electrabel SA -- the senior unsecured issuer rating, at A2

Moody's says that the Aa3 ratings of GDF SUEZ reflect the application of Moody's methodology for complex regulated utility groups, as well as its Government-Related Issuer methodology to take account of the 35% stake in GDF SUEZ retained by the Government of France. The assigned Aa3 rating is based upon a Baseline Credit Assessment (BCA) of 5 (equivalent to an A1 rating), combined with assumptions of medium support and medium dependence, which have the effect of lifting the BCA by one notch. Moody's adds that the change in support assumption from strong, which had been applied to GDF before the merger, takes account both of the lower ownership stake and golden share of the French state, as well as the broader international base of the new group's earnings.

GDF SUEZ's BCA of 5 is based on Moody's view of the overall creditworthiness of the GDF SUEZ Group, which is assessed as equivalent to a high single-A rating, and its view that the combined group will have a low to medium business profile. This assessment takes account of the scale of the new entity, which on the basis of proforma 2007 revenues of EUR74.3 billion will rank as one of the largest European utilities. The rating agency considers that the merger makes a good fit, giving rise to a well diversified utility with substantial assets along the length of the energy value chain, including leadership in natural gas in Europe, a leading position in global LNG and a strong presence in European power.

The low to medium business risk assessment assumes that gas infrastructure assets will continue to contribute materially to group earnings, and that the Group's strategy will prioritise organic growth over debt-funded acquisitions. More cautiously, Moody's takes into account the potential integration risks associated with a transaction of this scale, although the long lead time to merger should help minimise these, as well as the large EUR30 billion 2008-10 capital investment programme and the risk that it might be expanded.

Moody's further notes that the BCA of 5 factors in its assumptions that the Group will maintain a solid financial risk profile reflecting (i) the strong cash generation of the new Group, which is currently targeting EBITDA of EUR17 billion by 2010; (ii) the combination of GDF's modestly geared balance sheet with the larger, more highly levered, Suez Group; and (iii) the new Group's financial policy which is expected to emphasise balance sheet strength as an important competitive advantage. In this respect, Moody's assumes that the Group will prioritise regular shareholder distributions through its target payout ratio of more than 50% of recurring net income, over exceptional ones, and has not factored in any further substantial exceptional shareholder distributions beyond the EUR0.80 per share announced in connection with the merger.

The Group's rating incorporates the assumption that GDF SUEZ's borrowing will rise as it carries out the planned EUR30 billion capital investment programme over 2008-10. While Moody's acknowledges the projected boost to the Group's earnings from growth projects over the medium-term, in the shorter-term cash generation related to this debt-financed investment spending will be limited. As a result, strong 2007 proforma credit metrics are expected to weaken gradually, but nevertheless to remain solidly within guidance for the current high single-A assessment of the new Group's creditworthiness, including Retained Cash Flow/debt in the 20%-25% range; FFO/debt in the high 20%-range; and FFO Interest cover of between 5x to 6x.

Moody's says that the new Group's funding policy is expected to be based on borrowing at the GDF SUEZ level, and on-lending to its operating subsidiaries, and that there will be no further issuance by the GIE. Moody's assumes, therefore, that the high proportion of debt at subsidiary level at merger (for the most part located at Suez's subsidiaries and guaranteed by the GIE Suez Alliance) will reduce in the short to medium-term as refinancing and additional borrowing needs permit. In the meantime, Moody's considers the relatively un-levered and substantial assets and cash flows available to GDF SUEZ itself underpin its own creditworthiness, and mitigate the requirement to notch for structural subordination.

The Aa3 guaranteed senior debt and issuer ratings of GIE Suez Alliance, Belgelec Finance SA, Electrabel SA, Suez Finance SA reflect the GIE's mechanism of joint and several cross-guarantees between its members, and the inclusion as a member of the GIE at merger of GDF SUEZ, which is rated Aa3.

Moody's says that the A2 senior unsecured issuer rating of Electrabel SA is based upon the application of its rating methodology for complex utility groups. As such the A2 rating is based upon Moody's assessment of Electrabel's stand-alone credit strength combined with support from its position as a core part of the new GDF SUEZ group. Moody's considers Electrabel as having a medium business risk profile, based upon its focus on power generation and supply, and limited exposure to regulated networks. The group has leadership in Benelux power generation and supply, and a strong position in power generation in Europe, where it has more than 31 GW of installed capacity, almost 60% of which is outside Belgium. The rating also factors in the impact of the acquisition of Suez-Tractebel in 2007, which has almost 30 GW of owned/managed power capacity outside Europe. From the financial risk perspective, Moody's takes account of the relatively high debt levels carried by Electrabel following the acquisition.

The Gaz de France Group, which is the leading natural gas distributor in Europe with a portfolio of some 14 million clients, had sales of EUR27 billion in 2007.

SUEZ, which is a leading international energy and services group, had revenues of EUR47.5 billion in 2007.

Moody's lowers GDF's ratings to Aa3 from Aa1; raises SUEZ's guaranteed rating to Aa3 following merger

Approximately EUR11.6 billion of debt securities affected

London, 18 July 2008 -- Moody's Investors Service today lowered the long-term senior unsecured ratings of Gaz de France SA ("GDF") to Aa3 from Aa1, and raised the guaranteed long-term senior unsecured ratings of SUEZ to Aa3 from A2. At the same time, the guaranteed senior unsecured ratings of GIE Suez Alliance, Belgelec Finance SA, Electrabel SA and Suez Finance SA were raised to Aa3 from A2. Electrabel's A2 senior unsecured issuer rating was confirmed. The Prime-1 short-term ratings of both merging entities, which were not under review, were affirmed. The outlook on all ratings is stable.

Moody's says that the rating actions follow shareholder approval of the merger of the two companies, the market listing of SUEZ Environment, and the earlier announcement of a EUR1.75 billion special dividend. The merger is to be effected by the absorption of SUEZ by GDF, which will be the surviving corporate entity and will be renamed GDF SUEZ ("the Group"), effective 22 July 2008. The rating actions conclude the reviews initiated in February 2006 when the transaction was first announced.

The following ratings were lowered:

Gaz de France SA -- the senior unsecured debt and issuer ratings to Aa3, from Aa1; and the subordinated debt rating to A1 from Aa2

The following ratings were raised:

GIE Suez Alliance -- the guaranteed senior unsecured debt and issuer ratings, to Aa3, from A2

Belgelec Finance SA, Electrabel SA, Suez Finance SA and Suez -- the guaranteed senior unsecured debt rating to Aa3, from A2

The following rating was confirmed:

Electrabel SA -- the senior unsecured issuer rating, at A2

Moody's says that the Aa3 ratings of GDF SUEZ reflect the application of Moody's methodology for complex regulated utility groups, as well as its Government-Related Issuer methodology to take account of the 35% stake in GDF SUEZ retained by the Government of France. The assigned Aa3 rating is based upon a Baseline Credit Assessment (BCA) of 5 (equivalent to an A1 rating), combined with assumptions of medium support and medium dependence, which have the effect of lifting the BCA by one notch. Moody's adds that the change in support assumption from strong, which had been applied to GDF before the merger, takes account both of the lower ownership stake and golden share of the French state, as well as the broader international base of the new group's earnings.

GDF SUEZ's BCA of 5 is based on Moody's view of the overall creditworthiness of the GDF SUEZ Group, which is assessed as equivalent to a high single-A rating, and its view that the combined group will have a low to medium business profile. This assessment takes account of the scale of the new entity, which on the basis of proforma 2007 revenues of EUR74.3 billion will rank as one of the largest European utilities. The rating agency considers that the merger makes a good fit, giving rise to a well diversified utility with substantial assets along the length of the energy value chain, including leadership in natural gas in Europe, a leading position in global LNG and a strong presence in European power.

The low to medium business risk assessment assumes that gas infrastructure assets will continue to contribute materially to group earnings, and that the Group's strategy will prioritise organic growth over debt-funded acquisitions. More cautiously, Moody's takes into account the potential integration risks associated with a transaction of this scale, although the long lead time to merger should help minimise these, as well as the large EUR30 billion 2008-10 capital investment programme and the risk that it might be expanded.

Moody's further notes that the BCA of 5 factors in its assumptions that the Group will maintain a solid financial risk profile reflecting (i) the strong cash generation of the new Group, which is currently targeting EBITDA of EUR17 billion by 2010; (ii) the combination of GDF's modestly geared balance sheet with the larger, more highly levered, Suez Group; and (iii) the new Group's financial policy which is expected to emphasise balance sheet strength as an important competitive advantage. In this respect, Moody's assumes that the Group will prioritise regular shareholder distributions through its target payout ratio of more than 50% of recurring net income, over exceptional ones, and has not factored in any further substantial exceptional shareholder distributions beyond the EUR0.80 per share announced in connection with the merger.

The Group's rating incorporates the assumption that GDF SUEZ's borrowing will rise as it carries out the planned EUR30 billion capital investment programme over 2008-10. While Moody's acknowledges the projected boost to the Group's earnings from growth projects over the medium-term, in the shorter-term cash generation related to this debt-financed investment spending will be limited. As a result, strong 2007 proforma credit metrics are expected to weaken gradually, but nevertheless to remain solidly within guidance for the current high single-A assessment of the new Group's creditworthiness, including Retained Cash Flow/debt in the 20%-25% range; FFO/debt in the high 20%-range; and FFO Interest cover of between 5x to 6x.

Moody's says that the new Group's funding policy is expected to be based on borrowing at the GDF SUEZ level, and on-lending to its operating subsidiaries, and that there will be no further issuance by the GIE. Moody's assumes, therefore, that the high proportion of debt at subsidiary level at merger (for the most part located at Suez's subsidiaries and guaranteed by the GIE Suez Alliance) will reduce in the short to medium-term as refinancing and additional borrowing needs permit. In the meantime, Moody's considers the relatively un-levered and substantial assets and cash flows available to GDF SUEZ itself underpin its own creditworthiness, and mitigate the requirement to notch for structural subordination.

The Aa3 guaranteed senior debt and issuer ratings of GIE Suez Alliance, Belgelec Finance SA, Electrabel SA, Suez Finance SA reflect the GIE's mechanism of joint and several cross-guarantees between its members, and the inclusion as a member of the GIE at merger of GDF SUEZ, which is rated Aa3.

Moody's says that the A2 senior unsecured issuer rating of Electrabel SA is based upon the application of its rating methodology for complex utility groups. As such the A2 rating is based upon Moody's assessment of Electrabel's stand-alone credit strength combined with support from its position as a core part of the new GDF SUEZ group. Moody's considers Electrabel as having a medium business risk profile, based upon its focus on power generation and supply, and limited exposure to regulated networks. The group has leadership in Benelux power generation and supply, and a strong position in power generation in Europe, where it has more than 31 GW of installed capacity, almost 60% of which is outside Belgium. The rating also factors in the impact of the acquisition of Suez-Tractebel in 2007, which has almost 30 GW of owned/managed power capacity outside Europe. From the financial risk perspective, Moody's takes account of the relatively high debt levels carried by Electrabel following the acquisition.

The Gaz de France Group, which is the leading natural gas distributor in Europe with a portfolio of some 14 million clients, had sales of EUR27 billion in 2007.

SUEZ, which is a leading international energy and services group, had revenues of EUR47.5 billion in 2007.

Saluto il forum e mi scuso se intervengo con una domanda banale, mi auguro che la risposta sia utile anche ad altri apprendisti come me.

Volevo seguire piu da vicino l'obbligazione HERA 2006-2016 XS0243960290 ma, al di fuori del sito aziendale di HERA, la ho trovata solo sul sito della borsa di Francoforte e inoltre del regolamento ho trovato solo una versione in lingua inglese.

Qualcuno conosce siti oppure indirizzi dove le informazioni che cerco siano disponibili in italiano?

Per il regolamento posso provare sul sito della borsa del Lussemburgo, oppure direttamente al servizio informazioni dell'azienda, ma di meglio non riesco ad immaginare.

Rigrazio in anticipo chi risponderà, e rinnovo i complimenti per il bel lavoro che state facendo.

Ancora saluti, zep_51.

Volevo seguire piu da vicino l'obbligazione HERA 2006-2016 XS0243960290 ma, al di fuori del sito aziendale di HERA, la ho trovata solo sul sito della borsa di Francoforte e inoltre del regolamento ho trovato solo una versione in lingua inglese.

Qualcuno conosce siti oppure indirizzi dove le informazioni che cerco siano disponibili in italiano?

Per il regolamento posso provare sul sito della borsa del Lussemburgo, oppure direttamente al servizio informazioni dell'azienda, ma di meglio non riesco ad immaginare.

Rigrazio in anticipo chi risponderà, e rinnovo i complimenti per il bel lavoro che state facendo.

Ancora saluti, zep_51.

- Registrato

- 6/11/05

- Messaggi

- 17.486

- Punti reazioni

- 867

Saluto il forum e mi scuso se intervengo con una domanda banale, mi auguro che la risposta sia utile anche ad altri apprendisti come me.

Volevo seguire piu da vicino l'obbligazione HERA 2006-2016 XS0243960290 ma, al di fuori del sito aziendale di HERA, la ho trovata solo sul sito della borsa di Francoforte e inoltre del regolamento ho trovato solo una versione in lingua inglese.

Qualcuno conosce siti oppure indirizzi dove le informazioni che cerco siano disponibili in italiano?

Per il regolamento posso provare sul sito della borsa del Lussemburgo, oppure direttamente al servizio informazioni dell'azienda, ma di meglio non riesco ad immaginare.

Rigrazio in anticipo chi risponderà, e rinnovo i complimenti per il bel lavoro che state facendo.

Ancora saluti, zep_51.

Ciao, grazie per i complimenti

intanto in italiano ti suggerisco di prendere nota di questo link a Google News Italia Economia. Digitando qualche banale parola chiave (anche soltanto "Hera" oppure "Hera trimestrale") ti verranno fuori alcune news in italiano.

http://news.google.it/news?tab=wn&ned=it&hl=it&ned=it&q=hera

Per le quotazioni dell'obbligazione, ho constatato anch'io, non senza un qualche stupore iniziale, come il mercato scelto sia solo quello di Francoforte.

Non stupisce, viste le premesse, che la offering circular sia soltanto in inglese. Non mi aspetterei grosse sorprese in negativo dal documento, mentre sarebbe interessante vedere se per caso non abbiano inserito clausole di protezione degli obbligazionisti per il caso di perdita di determinati livelli di rating.

- Registrato

- 6/11/05

- Messaggi

- 17.486

- Punti reazioni

- 867

Cominciamo a dare un'occhiata ad Hera valendoci di una recente view negativa di S&P, legata all'indebolimento del profilo finanziario di Hera.

In positivo emerge il forte profilo di business della utility, ben espresso dalla circostanza per cui circa il 50% dell'EBITDA (il MOL in italiano) è generato da attività a basso rischio in quanto gestite in regime di monopolio e sviluppate nell'ambito di una regione ricca e popolosa quale l'Emilia Romagna.

Buono anche il livello di diversificazione del business, con 1/3 dell'EBITDA generato dal trattamento dei rifiuti, 1/3 dalla generazione energetica ed 1/3 dal trattamento delle acque e da altre attività

In negativo la maggiore esposizione attesa ad attività che comportano un più elevato rischio imprenditoriale, come la generazione di energia elettrica (per le agency, più forte è la componente delle attività gestite in regime di monopolio dall'emittente delle obbligazioni, minore la concorrenza cui è esposto, più forte è il profilo di business ed in generale l'affidabilità creditizia nel tempo); l'indebolimento del profilo finanziario legato ad un'aggressiva politica di investimenti, anche in nuove acquisizioni, e ad una generosa erogazione di dividendi; i rischi connessi - sul piano della robustezza del profilo creditizio - alla pianificata fusione con Enia e Iride.

In particolare, S&P evidenzia come attualmente il profilo creditizio di Hera sia già al di sotto degli standard previsti per il rating ed enfatizza l'indebolimento del parametro del rapporto tra FFO (il cash flow generato dalla operatività aziendale) ed il debito, al punto che subordina la revisione dell'outlook di Hera verso l'alto ad un ripristino nei prossimi 2 anni di una rapporto FFO/debito prossimo al 25%.

Italian Utility Hera SpA Outlook To Negative On Weakened Financial Profile; 'A/A-1' Affirmed

MILAN (Standard & Poor's) June 17, 2008--Standard & Poor's Ratings Services said today that it has revised its outlook on Italian multiutility Hera SpA to negative from stable. At the same time, the 'A' long-term and 'A-1' short-term corporate credit ratings were affirmed.

"The outlook revision reflects our concern about Hera's ability to maintain an adequate financial profile for the current ratings, owing to weaker-than-expected credit metrics, the potential for operating underperformance in 2008, and the risks associated with the ongoing discussions for a merger with two other Italian utilities," said Standard & Poor's credit analyst Monica Mariani.

The ratings on Hera reflect its relatively strong business profile, which

is underpinned by a well-balanced portfolio to which low-risk monopoly-regulated operations contribute about 50% of EBITDA. The ratings also

take into account Hera's strong franchise in the wealthy and populated

northern Italian Region of Emilia-Romagna (A+/Stable/--).

These positive factors are offset, however, by Hera's increasing involvement in the riskier electricity generation business; a weakened financial profile; and a very aggressive dividend policy.

Hera is Italy's largest regional utility and serves about 70% of Emilia-Romagna's territory. The company's portfolio mix is balanced, with one-third of EBITDA stemming from waste, one-third from energy (gas and electricity), and one-third from water and other businesses in 2007.

The negative outlook is based on the current financial profile, which is not adequate for the rating.

"The ratings could be lowered if the company's financial profile does not

improve substantially or if there is any operating underperformance or further

credit-dilutive acquisitions or investments," said Ms. Mariani.

To revise the outlook back to stable, we would need to feel comfortable that Hera can strengthen its funds from operations coverage of debt to close to 25% over the next couple of years.

In addition, discussions about a merger with Enia and Iride lead to a number of uncertainties and may prevent Hera from reaching a financial profile commensurate with the ratings.

In positivo emerge il forte profilo di business della utility, ben espresso dalla circostanza per cui circa il 50% dell'EBITDA (il MOL in italiano) è generato da attività a basso rischio in quanto gestite in regime di monopolio e sviluppate nell'ambito di una regione ricca e popolosa quale l'Emilia Romagna.

Buono anche il livello di diversificazione del business, con 1/3 dell'EBITDA generato dal trattamento dei rifiuti, 1/3 dalla generazione energetica ed 1/3 dal trattamento delle acque e da altre attività

In negativo la maggiore esposizione attesa ad attività che comportano un più elevato rischio imprenditoriale, come la generazione di energia elettrica (per le agency, più forte è la componente delle attività gestite in regime di monopolio dall'emittente delle obbligazioni, minore la concorrenza cui è esposto, più forte è il profilo di business ed in generale l'affidabilità creditizia nel tempo); l'indebolimento del profilo finanziario legato ad un'aggressiva politica di investimenti, anche in nuove acquisizioni, e ad una generosa erogazione di dividendi; i rischi connessi - sul piano della robustezza del profilo creditizio - alla pianificata fusione con Enia e Iride.

In particolare, S&P evidenzia come attualmente il profilo creditizio di Hera sia già al di sotto degli standard previsti per il rating ed enfatizza l'indebolimento del parametro del rapporto tra FFO (il cash flow generato dalla operatività aziendale) ed il debito, al punto che subordina la revisione dell'outlook di Hera verso l'alto ad un ripristino nei prossimi 2 anni di una rapporto FFO/debito prossimo al 25%.

Italian Utility Hera SpA Outlook To Negative On Weakened Financial Profile; 'A/A-1' Affirmed

MILAN (Standard & Poor's) June 17, 2008--Standard & Poor's Ratings Services said today that it has revised its outlook on Italian multiutility Hera SpA to negative from stable. At the same time, the 'A' long-term and 'A-1' short-term corporate credit ratings were affirmed.

"The outlook revision reflects our concern about Hera's ability to maintain an adequate financial profile for the current ratings, owing to weaker-than-expected credit metrics, the potential for operating underperformance in 2008, and the risks associated with the ongoing discussions for a merger with two other Italian utilities," said Standard & Poor's credit analyst Monica Mariani.

The ratings on Hera reflect its relatively strong business profile, which

is underpinned by a well-balanced portfolio to which low-risk monopoly-regulated operations contribute about 50% of EBITDA. The ratings also

take into account Hera's strong franchise in the wealthy and populated

northern Italian Region of Emilia-Romagna (A+/Stable/--).

These positive factors are offset, however, by Hera's increasing involvement in the riskier electricity generation business; a weakened financial profile; and a very aggressive dividend policy.

Hera is Italy's largest regional utility and serves about 70% of Emilia-Romagna's territory. The company's portfolio mix is balanced, with one-third of EBITDA stemming from waste, one-third from energy (gas and electricity), and one-third from water and other businesses in 2007.

The negative outlook is based on the current financial profile, which is not adequate for the rating.

"The ratings could be lowered if the company's financial profile does not

improve substantially or if there is any operating underperformance or further

credit-dilutive acquisitions or investments," said Ms. Mariani.

To revise the outlook back to stable, we would need to feel comfortable that Hera can strengthen its funds from operations coverage of debt to close to 25% over the next couple of years.

In addition, discussions about a merger with Enia and Iride lead to a number of uncertainties and may prevent Hera from reaching a financial profile commensurate with the ratings.

- Registrato

- 6/11/05

- Messaggi

- 17.486

- Punti reazioni

- 867

Allego una vecchia scheda (di due anni fa, maggio 2006) di S&P su Edison. Lavorando sulle trimestrali postate più di recente dalla società e disponibili sul suo sito, la scheda può essere facilmente aggiornata.

La posto qui anche a mo' di stimolo verso me stesso a fare questo lavoro di verifica ed aggiornamento.

Non vedo particolari difficoltà a ripagare il bond in scadenza nel 2010, per il quale è ipotizzabile un calo dei rating, dipendendo soprattutto dall'andamento del business in italia nel biennio a venire.

Ps: aggiungo un link alla sezione Investor Relations del sito corporate di Edison. Costruita in maniera completa e abbastanza friendly...

http://www.edisongroup.mobi/edison/site/en/ir/investments-disinvestments/

La posto qui anche a mo' di stimolo verso me stesso a fare questo lavoro di verifica ed aggiornamento.

Non vedo particolari difficoltà a ripagare il bond in scadenza nel 2010, per il quale è ipotizzabile un calo dei rating, dipendendo soprattutto dall'andamento del business in italia nel biennio a venire.

Ps: aggiungo un link alla sezione Investor Relations del sito corporate di Edison. Costruita in maniera completa e abbastanza friendly...

http://www.edisongroup.mobi/edison/site/en/ir/investments-disinvestments/

Allegati

Ultima modifica:

- Registrato

- 6/11/05

- Messaggi

- 17.486

- Punti reazioni

- 867

La domanda di un forumista mi dà modo di cominciare a gettare un occhio anche su Fortum, una utility finlandese presente sul mercato energetico scandinavo ed attualmente in fase di espansione soprattutto in Russia, dove sta completando la piena acquisizione di una società di generazione elettrica locale, TGC 10, della quale controllava già il 76%.

L'acquisizione del 100%, con un esborso massimo di 2,7 mld euro, aveva indotto S&P a valutare la possibilità di ridurre il rating.

La revisione si è conclusa con la conservazione del rating A- e con l'assegnazione di un outlook stabile, sulla scorta delle buone prospettive di business della società acquistata, situata in un'area della Russia a forte crescita di domanda energetica e con grande disponibilità in situ di fonti di approvvigionamento di materia prima (gas naturale).

Tali prospettive riducono parzialmente l'incremento del rischio imprenditoriale dovuto all'investimento in un mercato emergente come quello russo (con buon potenziale di crescita di fatturato, ma tutti i rischi di un mercato emergente, fra i quali quello di una più stringente regolazione delle attività di generazione energetica in futuro).

L'indebolimento del profilo di business legato all'investimento russo dovrebbe inoltre essere compensato dalle buone prospettive di crescita del mercato domestico scandinavo, con aspettative di prezzi energetici praticati all'utenza su livelli ancora sostenuti.

Ad una prima occhiata, i conti mi sembrano buoni. I ricavi di Fortum provengono in larghissima misura dall'attività di generazione di elettricità, più esposta di quella distributiva all'andamento dei prezzi dei mercati energetici sui quali la società opera.

http://www.fortum.com/gallery/Investors2008/Interim_Reports/Jan-June/ENG_Fortum_Jan-Jun_2008.pdf

Ultimamente gli investimenti sostenuti hanno elevato il debito, ma appare assai improbabile ipotizzare che in 5 anni Fortum possa esporre ad un rischio emittente di una qualche consistenza.

Poiché il bond indicato a scadenza 2013 è a tasso fisso, si resta esposti al cd. rischio tassi in caso in cui l'andamento dell'inflazione in area euro porti la BCE ad incrementare i tassi.

Questa valutazione però è da fare in considerazione delle esposizioni che si hanno in portafoglio.

TEXT-S&P release on Fortum Oyj

Wed Jun 25, 2008 2:13pm BST

(The following statement was released by the ratings agency)

June 25 - Standard & Poor's Ratings Services said today that it had affirmed its 'A-' long-term corporate credit ratings on Finland-based integrated utility Fortum Oyj (FUM1V.HE: Quote, Profile, Research). The outlook is stable. At the same time, the ratings were removed from CreditWatch, where they had been placed with negative implications on March 3, 2008, after an announcement that Fortum would acquire up to 100% of Russia-based Territorial Generating Co. 10 (TGC-10) for a maximum of EUR2.7 billion.

TGC-10 is a power and heat company operating in the Urals region with annual production of 18 terawatt-hours of electricity and 27 terawatt-hours of heat. We expect Fortum, which currently owns 76% of TGC-10, to take full control of the Russian company following a mandatory offer to minority shareholders, which is expected to close in August 2008.

We expect Fortum's business profile to weaken following the acquisition as the Russian market is less mature and faces more regulatory risk than Fortum's other key markets.

Increased business risk is likely to be partly offset, however, by TGC-10's strategic location in the oil and gas producing region of the Urals, where electricity demand growth is high, and proximity to significant natural gas supplies. We expect Fortum's previous experience of operating in Russia to facilitate the integration of TGC-10 into the wider Fortum group.

The stable outlook reflects our expectations that Fortum's core Nordic power generation business will continue to perform strongly, supported by a favorable outlook for Nordic electricity wholesale prices.

L'acquisizione del 100%, con un esborso massimo di 2,7 mld euro, aveva indotto S&P a valutare la possibilità di ridurre il rating.

La revisione si è conclusa con la conservazione del rating A- e con l'assegnazione di un outlook stabile, sulla scorta delle buone prospettive di business della società acquistata, situata in un'area della Russia a forte crescita di domanda energetica e con grande disponibilità in situ di fonti di approvvigionamento di materia prima (gas naturale).

Tali prospettive riducono parzialmente l'incremento del rischio imprenditoriale dovuto all'investimento in un mercato emergente come quello russo (con buon potenziale di crescita di fatturato, ma tutti i rischi di un mercato emergente, fra i quali quello di una più stringente regolazione delle attività di generazione energetica in futuro).

L'indebolimento del profilo di business legato all'investimento russo dovrebbe inoltre essere compensato dalle buone prospettive di crescita del mercato domestico scandinavo, con aspettative di prezzi energetici praticati all'utenza su livelli ancora sostenuti.

Ad una prima occhiata, i conti mi sembrano buoni. I ricavi di Fortum provengono in larghissima misura dall'attività di generazione di elettricità, più esposta di quella distributiva all'andamento dei prezzi dei mercati energetici sui quali la società opera.

http://www.fortum.com/gallery/Investors2008/Interim_Reports/Jan-June/ENG_Fortum_Jan-Jun_2008.pdf

Ultimamente gli investimenti sostenuti hanno elevato il debito, ma appare assai improbabile ipotizzare che in 5 anni Fortum possa esporre ad un rischio emittente di una qualche consistenza.

Poiché il bond indicato a scadenza 2013 è a tasso fisso, si resta esposti al cd. rischio tassi in caso in cui l'andamento dell'inflazione in area euro porti la BCE ad incrementare i tassi.

Questa valutazione però è da fare in considerazione delle esposizioni che si hanno in portafoglio.

TEXT-S&P release on Fortum Oyj

Wed Jun 25, 2008 2:13pm BST

(The following statement was released by the ratings agency)

June 25 - Standard & Poor's Ratings Services said today that it had affirmed its 'A-' long-term corporate credit ratings on Finland-based integrated utility Fortum Oyj (FUM1V.HE: Quote, Profile, Research). The outlook is stable. At the same time, the ratings were removed from CreditWatch, where they had been placed with negative implications on March 3, 2008, after an announcement that Fortum would acquire up to 100% of Russia-based Territorial Generating Co. 10 (TGC-10) for a maximum of EUR2.7 billion.

TGC-10 is a power and heat company operating in the Urals region with annual production of 18 terawatt-hours of electricity and 27 terawatt-hours of heat. We expect Fortum, which currently owns 76% of TGC-10, to take full control of the Russian company following a mandatory offer to minority shareholders, which is expected to close in August 2008.

We expect Fortum's business profile to weaken following the acquisition as the Russian market is less mature and faces more regulatory risk than Fortum's other key markets.

Increased business risk is likely to be partly offset, however, by TGC-10's strategic location in the oil and gas producing region of the Urals, where electricity demand growth is high, and proximity to significant natural gas supplies. We expect Fortum's previous experience of operating in Russia to facilitate the integration of TGC-10 into the wider Fortum group.

The stable outlook reflects our expectations that Fortum's core Nordic power generation business will continue to perform strongly, supported by a favorable outlook for Nordic electricity wholesale prices.

Scusate se mi intrometto.

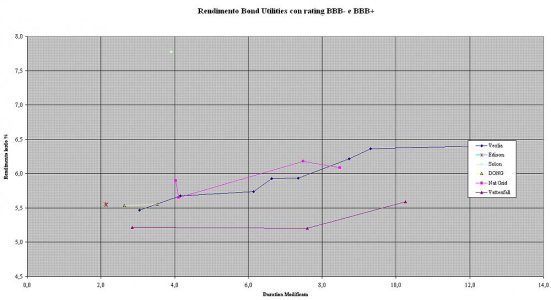

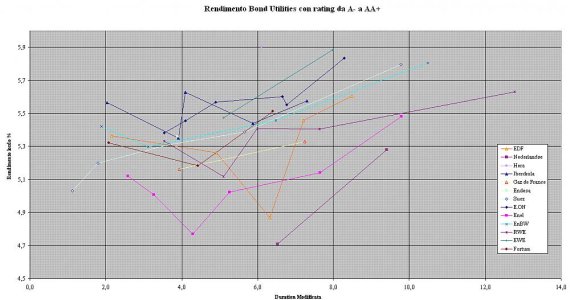

Volevo chiedervi se fosse possibile stilare una classifica relativa i bond utilities A- AA+ tenendo in considerazione i seguenti aspetti :

rischio

rendimento

situazione economica finanziaria delle società

esposizione

e quale percentuale inserire in un ptf con rischio medio-basso.

Grazie

Volevo chiedervi se fosse possibile stilare una classifica relativa i bond utilities A- AA+ tenendo in considerazione i seguenti aspetti :

rischio

rendimento

situazione economica finanziaria delle società

esposizione

e quale percentuale inserire in un ptf con rischio medio-basso.

Grazie

- Registrato

- 6/11/05

- Messaggi

- 17.486

- Punti reazioni

- 867

Scusate se mi intrometto.

Volevo chiedervi se fosse possibile stilare una classifica relativa i bond utilities A- AA+ tenendo in considerazione i seguenti aspetti :

rischio

rendimento

situazione economica finanziaria delle società

esposizione

e quale percentuale inserire in un ptf con rischio medio-basso.

Grazie

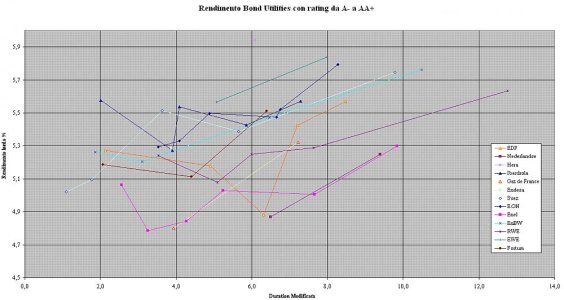

Il settore delle utilities è tradizionalmente considerato il meno rischioso fra i settori del corporate, sia perché molti emittenti godono di rendite di posizione, sia perché più di uno fra questi ha lo Stato nazionale nel proprio capitale sociale.

A voler assumere un profilo particolarmente prudente, si possono privilegiare gli emittenti con rating più elevato, che abbiano il proprio mercato domestico in uno dei paesi principali della UE e che traggano una quota particolarmente elevata dei propri profitti da attività gestite in regime di monopolio.

E dunque Gas de France, EDF, E.ON sopra a tutti gli altri.

Però un obbligazionista con un profilo di rischio prudente, guardando ad un settore già di suo conservativo quale è quello delle utilities (in cui anche una Enel, che ha un rating A-/negative, e dunque un rating non alto rispetto ad altre emittenti, ha comunque una considerevole presenza dello Stato nell'azionariato...) forse dovrebbe preoccuparsi non tanto del rischio emittente, quanto soprattutto del rischio tassi.

Voglio dire: già chi prende un bond del comparto utility prende un rendimento più basso che se compra, ad esempio, il bond di una primaria casa automobilistica europea (di quelle con i conti abbastanza in ordine...)... se però poi parte l'inflazione ed i tassi europei salgono ulteriormente, ecco che la sicurezza si traduce in un rendimento forse troppo modesto.

Per evitare un rischio tassi particolarmente elevato su emittenti "sicuri" quali le utilities (che quindi rendono poco), meglio tenersi su scadenze corte sul tasso fisso (non eccedenti i 3 anni) oppure passare sul tasso variabile (per il quale ti rimando al 3D sui titoli a tasso variabile curato da Cricket72 e da altri: potrai scegliere fra bond a tasso variabile degli stessi emittenti che vedi qui).

Dunque, a voler mettere insieme le due valutazioni, la combinazione meno rischiosa vede bond di una delle 3 società che indicavo con scadenza entro il 2011 se a tasso fisso, scelti fra quelli nelle tabelle del monitor.

Percentuali in portafoglio: un profilo di rischio medio basso dovrebbe vedere una prevalenza di titoli di stato italiani e di altri primari paesi europei, ed una quota minoritaria (1/3 circa, di bond corporate appertenenti a settori sicuri... una parte di questo terzo potrebbe andare su bond del segmento utility)

- Registrato

- 6/11/05

- Messaggi

- 17.486

- Punti reazioni

- 867

Trimestrale di Edison, lascio il commento della redazione del FOL, aggiungendo che la maggior parte dell'effetto fiscale che si è tradotto nella riduzione dell'utile netto è generato dalla cd. Robin Tax...

In ogni caso, e salve le verifiche del caso, un incremento dei ricavi di oltre il 20% al quale - escluse componenti di ordine fiscale - avrebbe fatto seguito un utile netto in linea con quello dell'anno precedente dovrebbe indicare una crescita dei costi (magari anche finanziari, imputabili ad un indebitamento accresciuto) superiore a quella del fatturato. Attenderei la pubblicazione della trimestrale per commentare...

Edison: nel I semestre ricavi saliti del 23,5%, utile netto sceso del 60%

Finanzaonline.com - 25.7.08/15:21

Una prima metà dell'anno a due velocità per Edison. Il gruppo elettrico ha chiuso il primo semestre 2008 con ricavi pari a 5 miliardi di euro, in rialzo del 23,5% rispetto ai 4 miliardi del corrispondente periodo del 2007, e un utile netto in calo del 60,2% a 102 milioni di euro. Lo ha annunciato oggi la setssa società attraverso una nota, specificando che il calo a livello di utile è dovuto a effetti fiscali. L'indebitamento finanziario è stato pari a 2.839 milioni di euro, in aumento di 152 milioni rispetto ai 2.687 milioni di fine dicembre 2007. Alla luce di questi risultati il management ha confermato le previsioni di risultati per il 2008 in linea con quelli dell'anno precedente

In ogni caso, e salve le verifiche del caso, un incremento dei ricavi di oltre il 20% al quale - escluse componenti di ordine fiscale - avrebbe fatto seguito un utile netto in linea con quello dell'anno precedente dovrebbe indicare una crescita dei costi (magari anche finanziari, imputabili ad un indebitamento accresciuto) superiore a quella del fatturato. Attenderei la pubblicazione della trimestrale per commentare...

Edison: nel I semestre ricavi saliti del 23,5%, utile netto sceso del 60%

Finanzaonline.com - 25.7.08/15:21

Una prima metà dell'anno a due velocità per Edison. Il gruppo elettrico ha chiuso il primo semestre 2008 con ricavi pari a 5 miliardi di euro, in rialzo del 23,5% rispetto ai 4 miliardi del corrispondente periodo del 2007, e un utile netto in calo del 60,2% a 102 milioni di euro. Lo ha annunciato oggi la setssa società attraverso una nota, specificando che il calo a livello di utile è dovuto a effetti fiscali. L'indebitamento finanziario è stato pari a 2.839 milioni di euro, in aumento di 152 milioni rispetto ai 2.687 milioni di fine dicembre 2007. Alla luce di questi risultati il management ha confermato le previsioni di risultati per il 2008 in linea con quelli dell'anno precedente

- Registrato

- 6/11/05

- Messaggi

- 17.486

- Punti reazioni

- 867

Trimestrale di Edison, lascio il commento della redazione del FOL, aggiungendo che la maggior parte dell'effetto fiscale che si è tradotto nella riduzione dell'utile netto è generato dalla cd. Robin Tax...

In ogni caso, e salve le verifiche del caso, un incremento dei ricavi di oltre il 20% al quale - escluse componenti di ordine fiscale - avrebbe fatto seguito un utile netto in linea con quello dell'anno precedente dovrebbe indicare una crescita dei costi (magari anche finanziari, imputabili ad un indebitamento accresciuto) superiore a quella del fatturato. Attenderei la pubblicazione della trimestrale per commentare...

Edison: nel I semestre ricavi saliti del 23,5%, utile netto sceso del 60%

....

Non la crescita dei costi finanziari, quanto la riduzione della marginalità nel settore idrocarburi e crescita del capex. Riprendo dal Sole 24 h di oggi:

...

Il margine operativo lordo (EBITDA) è aumentato del 2,45 nel settore energia ma è calato del 33,7% negli idrocarburi per la dinamica sfavorevole fra prezzi di approvvigionamento, in veloce ascesa, e prezzi di vendita.

Complessivamente il MOL si è attestato a 809 milioni in calo del 10,5% rispetto ad un anno prima.

In calo del 22,7% a 442 milioni il risultato operativo, anche per maggiori ammortamenti e spese di esplorazione e del 27,7% a 337 milioni il risultato ante imposte.

L'indebitamento finanziario netto a fine giugno era di 2,83 mld euro (+ 152 mln da fine 2007) per un rapporto debito/patrimonio netto in calo a 0,36 da 0,41 di un anno prima (0,33 a fine 2007)....

- Registrato

- 6/11/05

- Messaggi

- 17.486

- Punti reazioni

- 867

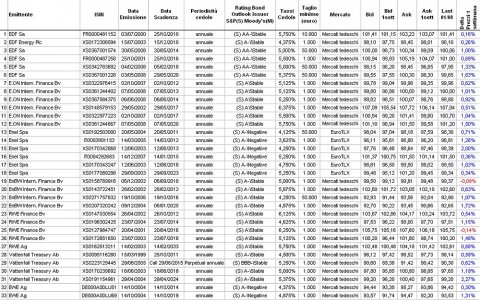

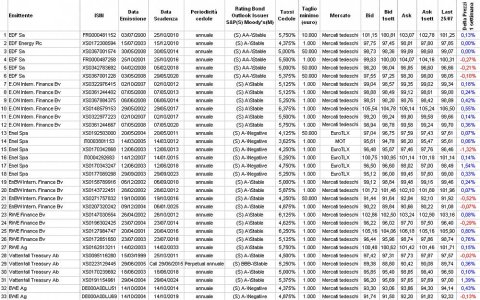

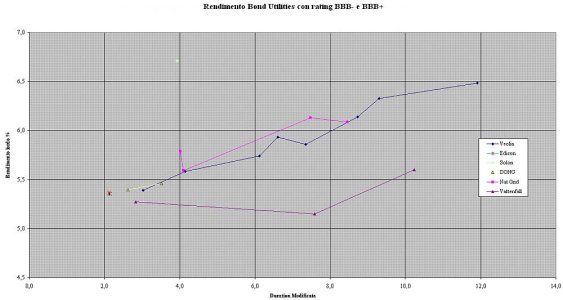

Tabelle monitoraggio prezzi e rendimenti (gruppo di lavoro: Alobar, Magallo, I98mark).

AVVERTENZE

Anche per le utilities, dobbiamo all'apporto di Massimo S. la rilevazione dei corsi di bond con ridotta liquidità, che hanno difficoltà a fare prezzo sui mercati tedeschi. Questa settimana, si è trattato del solo bond 4,5% Vattenfall Treasury 2011. Per entrambi, prezzo riportato è quello rilevato venerdì scorso in chiusura sull'ICMA, e non sui mercati tedeschi tramite il sito di OnVista.

Ii prezzi dei bond quotati sull'EuroTlx sono stati lì rilevati alle 20:00 di venerdì scorso.

------------------------------

La settimana monitorata

Nel periodo monitorato, i corsi dei bond IG mostrano una tendenza ad una generale risalita, seppure talvolta contenuta in termini percentuali. Osservo che sembrano recuperare con minor forza le utilities maggiormente coinvolte nella distribuzione del gas, sebbene sia presto per dire che le aspettative di futuri cali dei prezzi della materia prima, il cui andamento è legato a quello dei prezzi del petrolio, possa tradursi in attese di indebolimento del profilo di business delle società coinvolte.

Occorreranno conferme prima che il nesso possa essere affermato.

Per il resto, il recupero è stato senz'altro favorito dalle incertezze dell'equity (seppure risoltesi, come già ricordato per il monitor telecom, in un andamento moderatamente positivo dei corsi azionari su base settimanale) ed appare in linea di massima maggiormente significativo sulle scadenze brevi e medie.

Vi rammento infine che il file che contiene le tabelle sarà disponibile per il download sul sito Ventimaggio gestito da Maino nei prossimi giorni.

http://digilander.libero.it/ventimaggio/Finanza/Pagina dei files.html

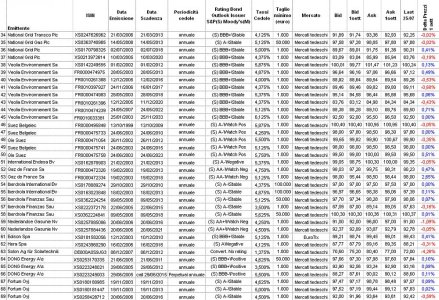

La tabella riepilogativa dei prezzi è sdoppiata: questa la prima parte...

AVVERTENZE

Anche per le utilities, dobbiamo all'apporto di Massimo S. la rilevazione dei corsi di bond con ridotta liquidità, che hanno difficoltà a fare prezzo sui mercati tedeschi. Questa settimana, si è trattato del solo bond 4,5% Vattenfall Treasury 2011. Per entrambi, prezzo riportato è quello rilevato venerdì scorso in chiusura sull'ICMA, e non sui mercati tedeschi tramite il sito di OnVista.

Ii prezzi dei bond quotati sull'EuroTlx sono stati lì rilevati alle 20:00 di venerdì scorso.

------------------------------

La settimana monitorata

Nel periodo monitorato, i corsi dei bond IG mostrano una tendenza ad una generale risalita, seppure talvolta contenuta in termini percentuali. Osservo che sembrano recuperare con minor forza le utilities maggiormente coinvolte nella distribuzione del gas, sebbene sia presto per dire che le aspettative di futuri cali dei prezzi della materia prima, il cui andamento è legato a quello dei prezzi del petrolio, possa tradursi in attese di indebolimento del profilo di business delle società coinvolte.

Occorreranno conferme prima che il nesso possa essere affermato.

Per il resto, il recupero è stato senz'altro favorito dalle incertezze dell'equity (seppure risoltesi, come già ricordato per il monitor telecom, in un andamento moderatamente positivo dei corsi azionari su base settimanale) ed appare in linea di massima maggiormente significativo sulle scadenze brevi e medie.

Vi rammento infine che il file che contiene le tabelle sarà disponibile per il download sul sito Ventimaggio gestito da Maino nei prossimi giorni.

http://digilander.libero.it/ventimaggio/Finanza/Pagina dei files.html

La tabella riepilogativa dei prezzi è sdoppiata: questa la prima parte...

Allegati

alobar

Nuovo Utente

- Registrato

- 2/10/07

- Messaggi

- 1.008

- Punti reazioni

- 80

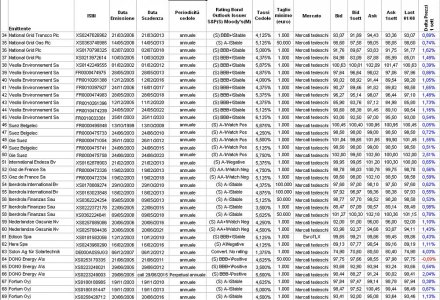

Tabelle monitoraggio prezzi e rendimenti (gruppo di lavoro: Alobar, Magallo, I98mark).

AVVERTENZE

Anche per le utilities, dobbiamo all'apporto di Massimo S. la rilevazione dei corsi di bond con ridotta liquidità, che hanno difficoltà a fare prezzo sui mercati tedeschi. Questa settimana, si è trattato del solo bond Gie Suez 5.5% 26.11.2012.

Il rilevamento sui mercati tedeschi ha beneficiato del suggerimento di Samantaaa di usare una watchlist su OnVista e poi ricavarne i dati, cosa che ha semplificato di molto l'opera. Unica conseguenza è stata che le quotazioni non provengono tutte dalla Borsa di Stoccarda, ma da diverse borse tedesche (Berlino, Francoforte, ecc.)

----------------------------------

La settimana monitorata

(commento proveniente da Mark, indefessamente appostato all'internet point di un chiosco su una spiaggia pugliese...

)

)

Il fenomeno della settimana è la ripresa dei prezzi sulla parte medio-lunga della curva dei rendimenti. Un fenomeno che sta a significare un parziale calo delle aspettative inflazionistiche nel medio periodo da parte del mercato, calo da imputare all'andamento del prezzo del petrolio (che i corsi attuali vedono proiettato verso un ritorno ai 100 $) e di altre commodities nonché ad alcuni segnali macroeconomici negativi provenienti dall'area euro.

D'altronde anche per questo calo occorreranno conferme, giacché l'Europa sconta attualmente la fase più acuta del rallentamento USA (che si ripercuote da noi normalmente con 6 mesi di ritardo) per cui non è detto che pulsioni inflazionistiche non tornino a manifestarsi ove in America si produca appieno l'effetto dell'abbassamento dei tassi ai livelli attuali.

Vi rammento che il file che contiene le tabelle sarà disponibile per il download sul sito Ventimaggio gestito da Maino nei prossimi giorni.

http://digilander.libero.it/ventimag...i%20files.html

La tabella riepilogativa dei prezzi è sdoppiata: questa la prima parte...

AVVERTENZE

Anche per le utilities, dobbiamo all'apporto di Massimo S. la rilevazione dei corsi di bond con ridotta liquidità, che hanno difficoltà a fare prezzo sui mercati tedeschi. Questa settimana, si è trattato del solo bond Gie Suez 5.5% 26.11.2012.

Il rilevamento sui mercati tedeschi ha beneficiato del suggerimento di Samantaaa di usare una watchlist su OnVista e poi ricavarne i dati, cosa che ha semplificato di molto l'opera. Unica conseguenza è stata che le quotazioni non provengono tutte dalla Borsa di Stoccarda, ma da diverse borse tedesche (Berlino, Francoforte, ecc.)

----------------------------------

La settimana monitorata

(commento proveniente da Mark, indefessamente appostato all'internet point di un chiosco su una spiaggia pugliese...

)Il fenomeno della settimana è la ripresa dei prezzi sulla parte medio-lunga della curva dei rendimenti. Un fenomeno che sta a significare un parziale calo delle aspettative inflazionistiche nel medio periodo da parte del mercato, calo da imputare all'andamento del prezzo del petrolio (che i corsi attuali vedono proiettato verso un ritorno ai 100 $) e di altre commodities nonché ad alcuni segnali macroeconomici negativi provenienti dall'area euro.

D'altronde anche per questo calo occorreranno conferme, giacché l'Europa sconta attualmente la fase più acuta del rallentamento USA (che si ripercuote da noi normalmente con 6 mesi di ritardo) per cui non è detto che pulsioni inflazionistiche non tornino a manifestarsi ove in America si produca appieno l'effetto dell'abbassamento dei tassi ai livelli attuali.

Vi rammento che il file che contiene le tabelle sarà disponibile per il download sul sito Ventimaggio gestito da Maino nei prossimi giorni.

http://digilander.libero.it/ventimag...i%20files.html

La tabella riepilogativa dei prezzi è sdoppiata: questa la prima parte...