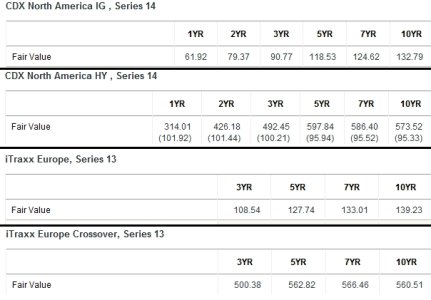

Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

Indicatori Spessore, Partecipazione, Volumi.

$@!V€ A TUTTI. Breve analisi-commento su alcuni indicatori di spessore-partecipazione.

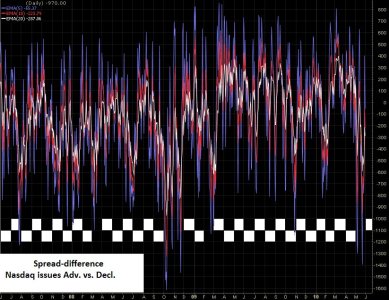

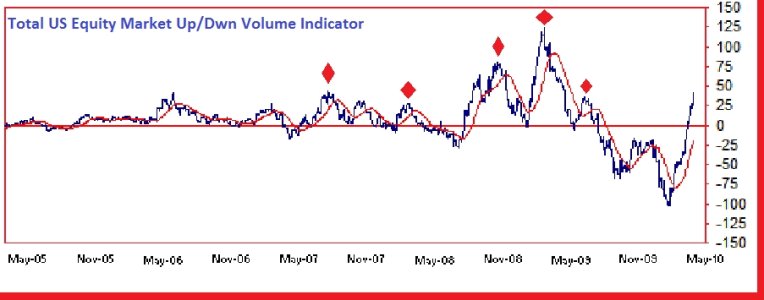

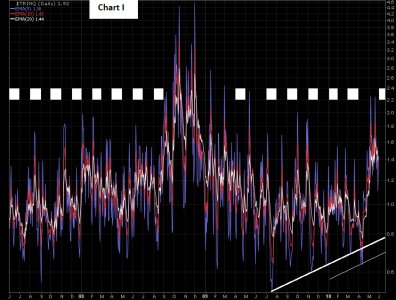

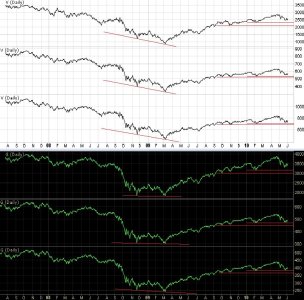

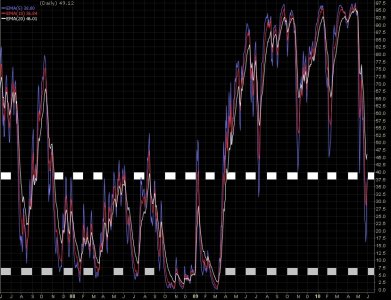

CHART I - spread-difference tra nuovi massimi vs. nuovi minimi del ND/comp (sottostante: Nasdaq/comp.; indicatore in fase col sottostante).

L'indicatore ha conservato la medesima progressione dei massimi rispetto al sottostante, non maturando divergenze significative sui tops.

L'attuale fase bear è giunta esattamente sulla banda distributiva del 2008 e pertanto potrebbe sancirsi come conclusa l'attuale fase correttiva.

Un ulteriore cedimento dell'indicatore sotto la banda grigia superiore segnalerebbe forte indebolimento strutturale del sottostante con direzione la banda inferiore.

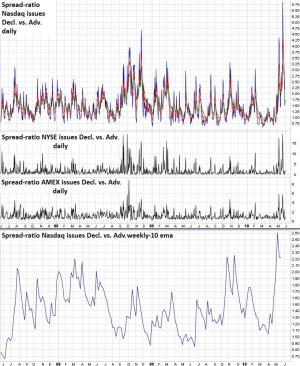

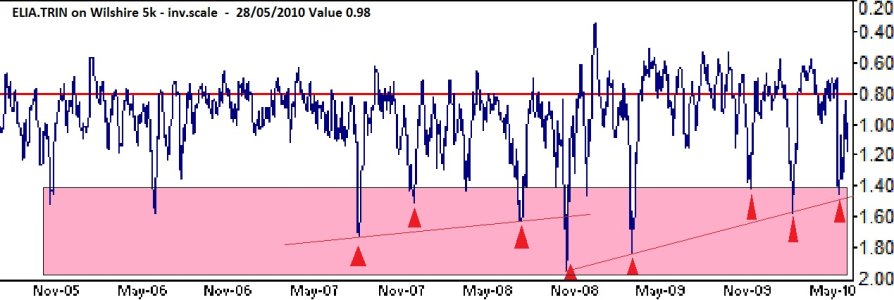

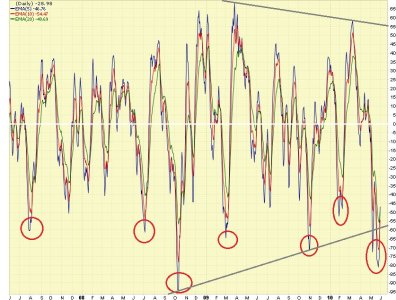

CHART II - spread-ratio tra nuovi massimi vs. nuovi minimi del ND/comp (sottostante: Nasdaq/comp.; indicatore in fase col sottostante).

L'indicatore segnala questa volta una divergenza intra-annuale sui due tops maturati nel 2010; tale divergenza va seguita in quanto potrebbe avere valenza uguale o similare a quella configuratasi in ott.-nov.08.

L'attuale fase bear è giunta esattamente sulla banda distributiva del 2008 e pertanto potrebbe sancirsi come conclusa l'attuale fase correttiva.

Un ulteriore cedimento dell'indicatore sotto la banda grigia superiore segnalerebbe forte indebolimento strutturale del sottostante con direzione la banda inferiore.

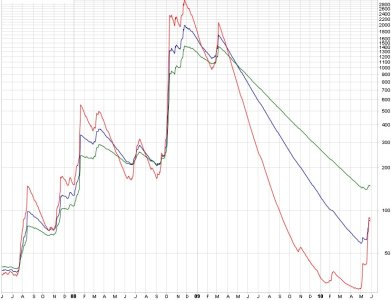

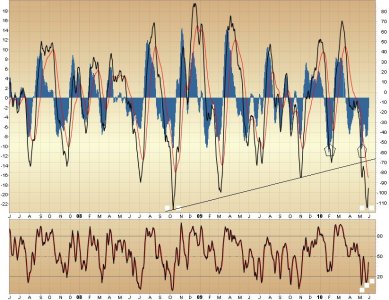

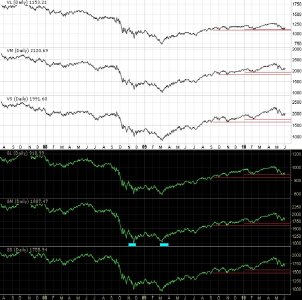

CHART III - spread-ratio tra nuovi lows vs. nuovi massimi del ND/comp (sottostante: Nasdaq/comp.; indicatore in antifase col sottostante).

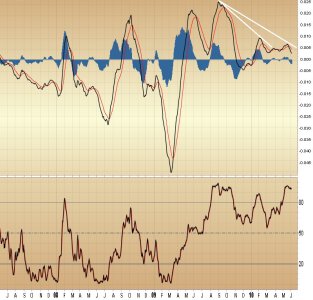

Questa indicatore è l'esatto negativo o opposto del precedente al chart II.

Si vede molto chiaramente come la velocità nella progressione di nuovi minimi da parte dell'indicatore sia effettivamente fortemente diminuita nel corso del 2009 e poi nel 2010 (vedasi pendenza delle discendenti).

Ciò ha segnalato una netta diminuzione nella partecipazione interna ai nuovi tops del sottostante.

La curva ha superato i precedenti massimi fino a mar.2009 ma è ancora distante dalla banda grigia critica, entro o prima della quale è atteso il plausibile recovery-bull del sottostante.

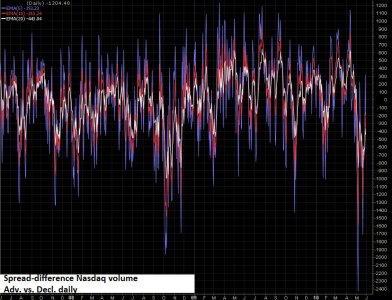

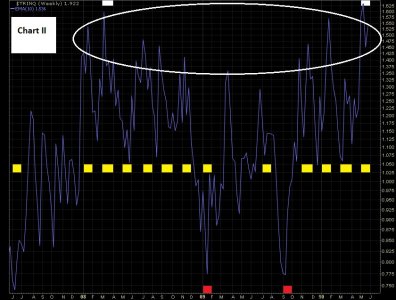

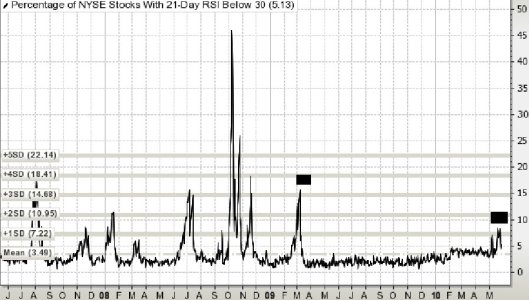

CHART IV - spread-difference tra massimi vs. minimi del ND/comp (sottostante: Nasdaq/comp.; indicatore in fase col sottostante).

L'indicatore ha conservato la medesima progressione dei massimi rispetto al sottostante, non maturando divergenze significative sui tops.

L'attuale fase bear è giunta decisamente sotto la banda distributiva del 2008 e pertanto potrebbe sancirsi come conclusa l'attuale fase correttiva.

Una permanenza dell'indicatore sotto la banda grigia superiore segnalerebbe forte indebolimento strutturale del sottostante con direzione successiva la banda inferiore.

Sulla base degli indicatori proposti, il mercato dovrebbe maturare nel mese entrante un corposo recovery-bull, la cui entità dovrà essere attentamente monitorata.

Segni d'allarme derivano dalla divergenza intra-2010 evidenziata e dal clamoroso affondo del chart IV.

IMO - Leggi/Read DISCLAIMER Trading-Station & Manthra - New F.o.L. Order

Attached charts in ema-format: prices replaced by exp.mov.aver.; in thin continuous lines the short-term ema 5/10/20 in daily frame.

$@!V€ A TUTTI. Breve analisi-commento su alcuni indicatori di spessore-partecipazione.

CHART I - spread-difference tra nuovi massimi vs. nuovi minimi del ND/comp (sottostante: Nasdaq/comp.; indicatore in fase col sottostante).

L'indicatore ha conservato la medesima progressione dei massimi rispetto al sottostante, non maturando divergenze significative sui tops.

L'attuale fase bear è giunta esattamente sulla banda distributiva del 2008 e pertanto potrebbe sancirsi come conclusa l'attuale fase correttiva.

Un ulteriore cedimento dell'indicatore sotto la banda grigia superiore segnalerebbe forte indebolimento strutturale del sottostante con direzione la banda inferiore.

CHART II - spread-ratio tra nuovi massimi vs. nuovi minimi del ND/comp (sottostante: Nasdaq/comp.; indicatore in fase col sottostante).

L'indicatore segnala questa volta una divergenza intra-annuale sui due tops maturati nel 2010; tale divergenza va seguita in quanto potrebbe avere valenza uguale o similare a quella configuratasi in ott.-nov.08.

L'attuale fase bear è giunta esattamente sulla banda distributiva del 2008 e pertanto potrebbe sancirsi come conclusa l'attuale fase correttiva.

Un ulteriore cedimento dell'indicatore sotto la banda grigia superiore segnalerebbe forte indebolimento strutturale del sottostante con direzione la banda inferiore.

CHART III - spread-ratio tra nuovi lows vs. nuovi massimi del ND/comp (sottostante: Nasdaq/comp.; indicatore in antifase col sottostante).

Questa indicatore è l'esatto negativo o opposto del precedente al chart II.

Si vede molto chiaramente come la velocità nella progressione di nuovi minimi da parte dell'indicatore sia effettivamente fortemente diminuita nel corso del 2009 e poi nel 2010 (vedasi pendenza delle discendenti).

Ciò ha segnalato una netta diminuzione nella partecipazione interna ai nuovi tops del sottostante.

La curva ha superato i precedenti massimi fino a mar.2009 ma è ancora distante dalla banda grigia critica, entro o prima della quale è atteso il plausibile recovery-bull del sottostante.

CHART IV - spread-difference tra massimi vs. minimi del ND/comp (sottostante: Nasdaq/comp.; indicatore in fase col sottostante).

L'indicatore ha conservato la medesima progressione dei massimi rispetto al sottostante, non maturando divergenze significative sui tops.

L'attuale fase bear è giunta decisamente sotto la banda distributiva del 2008 e pertanto potrebbe sancirsi come conclusa l'attuale fase correttiva.

Una permanenza dell'indicatore sotto la banda grigia superiore segnalerebbe forte indebolimento strutturale del sottostante con direzione successiva la banda inferiore.

Sulla base degli indicatori proposti, il mercato dovrebbe maturare nel mese entrante un corposo recovery-bull, la cui entità dovrà essere attentamente monitorata.

Segni d'allarme derivano dalla divergenza intra-2010 evidenziata e dal clamoroso affondo del chart IV.

IMO - Leggi/Read DISCLAIMER Trading-Station & Manthra - New F.o.L. Order

Attached charts in ema-format: prices replaced by exp.mov.aver.; in thin continuous lines the short-term ema 5/10/20 in daily frame.

Allegati

Ultima modifica: