Una voce saggia e contrarian in un mare di catastrofisti :

Euro Gold Euro 1000

With the European sovereign-debt troubles dominating financial news, the euro has taken quite a beating lately. The majority consensus opinion even believes that the euro’s very existence is threatened by this crisis. This pervasive euro-bearish psychology has ignited euro gold, which is now challenging the fabled €1000 level.

These all-time-record euro-gold highs are very exciting, sparking global interest in investing in gold. Just like we Americans view gold through our own US dollar lens, investors around the world think of it in terms of their own local currencies. And for the 325m Europeans as well as the 175m more people living in other countries with currencies pegged to the euro, euro gold’s progress defines this secular gold bull.

And for American investors, euro gold is very important too. Why Think of euro gold as dollar-neutral gold. For the initial 4 years of today’s gold bull, gold was essentially only climbing in dollar terms. It was reflecting the US dollar’s secular bear, but still largely flat in other currencies. Euro gold revealed this extra-dollar reality, and continues to do so today. It tends to filter out the dollar’s influence from gold.

The venerable US Dollar Index is today’s premier metric for tracking the dollar. And the euro utterly dominates this 37-year-old construct at 57.6% of its weight. Thus the euro generally moves in lockstep opposition to the dollar and vice versa. So when gold rises in dollar terms, it could just be a response to Washington’s continuing dollar devaluation. But when it rises in euro terms, it is really rallying globally independent of the dollar’s machinations.

A couple months ago when euro gold was down near €834 per troy ounce, I wrote an essay about those new record highs. I pointed out that euro gold was not far from €1000 in percentage terms. And a decisive breakout above these levels would likely spur big new gold investment demand, much like last autumn’s dollar gold breakout above $1000 did. Investors chase proven performance and always get excited about big round numbers, so €1000 is a very important psychological level.

On a side note, a few European investors have told me they consider gold priced in grams, not troy ounces, so €1000 is irrelevant. But most Europeans I’ve heard from think of gold in ounces because the global gold markets are primarily priced in US dollars. Not to mention the US is where most of the world’s capital invested in gold is domiciled, and the great majority of gold commentary and analysis originates in the States. And the popular national coins favored by European investors are in one-ounce denominations. So even in Europe’s metric world, €1000 is a major psychological benchmark.

And gold’s recent surge that is challenging €1000 for the first time in history has been lightning-fast. As recently as early April, euro gold had never even exceeded €835. In 2009 and 2008 it averaged €698 and €593 respectively. Between its latest interim low in mid-March (€801) and this week, euro gold has soared a breathtaking 22.5% at best. This is a huge move in just 8 weeks, so euro gold is definitely overbought.

When dollar gold first challenged $1000 back in March 2008, it too had just rocketed higher in a fast rally. Yet it wouldn’t ultimately break through decisively until 18 months later in September 2009. Is euro gold fated for a similar high consolidation today? Or can it break through €1000 soon without looking back? Technicals generally argue for the former, while surging investment demand could still bring about the latter.

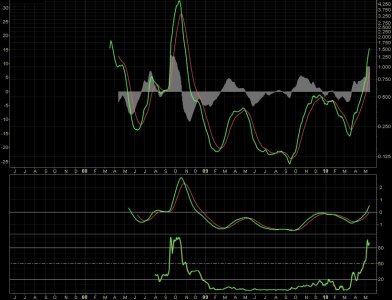

This first chart puts the recent euro-gold surge in context. Euro gold is rendered in blue, per troy ounce of course, superimposed over the euro’s exchange rate with the dollar in light red. While euro gold is certainly high today, its ascent doesn’t look too parabolic over this time span. Euro gold has actually seen similar fast rallies in the past. And although they corrected, euro gold continued marching higher on balance.

n late 2008 during that epic stock panic, euro gold blasted 26.3% higher in just 4 weeks before peaking near €673. In early 2009 when a major US hedge fund was taking a huge stake in the GLD gold ETF, euro gold shot 28.0% higher in just 5 weeks before hitting an apex near €785. And in late 2009 before the Greek debt crisis became news, euro gold surged 19.7% in 9 weeks and ultimately hit €808.

So within the context of this recent precedent, euro gold’s sharp 22.5% rally in 8 weeks is not wildly excessive. If you average these earlier fast spikes, they rallied 24.7% over 6 weeks. Not only is today’s rally smaller over a longer duration at this point, but it isn’t even close to being parabolic. Dollar gold’s infamous late-1979 parabolic blowoff rocketed 128% higher in just under 11 weeks! So 20% to 30% in 8 to 10 weeks isn’t even in the same league as classic bull-ending parabolas.

Nevertheless, euro gold is definitely overbought technically at today’s levels. Its recent surge drove it far above its uptrend’s resistance line into a technical no man’s land. And at this week’s high, it was trading 1.28x above its key 200-day moving average. At Zeal our Relativity-based dollar-gold overbought signal triggers at 1.25x. Whenever dollar gold moves up fast enough to stretch 25%+ beyond its 200dma, the probabilities overwhelmingly favor an imminent correction. While I haven’t done any euro-gold Relativity studies, it wouldn’t surprise me one bit if it acts similarly to dollar gold at short-term extremes.

Also arguing against €1000 holding in this very first attempt, note the plummeting euro above. As global investors’ euro fears reached a fever pitch in recent weeks, the euro has just collapsed. Trading near $1.37 per euro as recently as mid-April, the beleaguered euro swooned as low as $1.26 last week. A 7.6% plunge in the world’s second-most-important fiat currency in just 3 weeks is ridiculously fast. Odds are such a move will not prove sustainable.

While it is incredibly fashionable to hate the euro these days, traders have to realize psychology affects currencies just like it does stocks. Extreme fear is feeding this euro-to-zero craze, and extreme fear is never sustainable. Remember back in March 2009 when the S&P 500 was trading under 700 and the whole financial world feared a new depression? Stocks were wildly oversold and couldn’t stay at such depressed levels. Even though seemingly-logical fundamental arguments were advanced to try and justify the stock markets’ low levels, in reality it was pure emotion.

As a whole, investors and speculators are never right at extremes. They are the most scared right when prices are the lowest and they should be eagerly buying. And they are the most greedy right when prices are the highest and they should be selling. It is very easy to get caught up in the rampant fear at major lows and popular greed at major highs. This is just human nature, the herd mentality. Only the most diligent traders and students of the markets can purge themselves of these destructive tendencies.

Seeing the euro near its stock-panic lows today looks like one of the best contrarian buying opportunities I have ever seen. Everyone fears the euro, and blood is literally running in the streets. As Warren Buffett says, the time to be brave is when everyone else is afraid. So I expect a wild euro rally once these irrational sovereign-debt fears pass, as they inevitably will. I say irrational because Greece represents less than 3% of Europe’s GDP and all the troubled countries together only make up a small fraction. Out-of-control emotions have made this whole episode a mountain out of a molehill.

And if the euro rebounds to $1.35 to $1.40, merely 7% to 11% rallies from this week’s levels, euro gold will face some serious pressure. While the US dollar’s global dominance is waning thanks to Washington’s insane spending and endless money printing, gold is still primarily priced in dollars. So gold priced in other currencies, including the euro, is a function of any currency’s exchange rate with the dollar and the dollar-gold price.

At a $1.35 euro and $1200 gold, euro gold would be trading near €889. At $1250 this rises to €926. And the higher the euro recovers relative to the dollar, the lower euro gold goes. At $1.40, $1200 and $1250 equate to €857 and €893. So more than anything else, even the overbought euro-gold technicals, I suspect the high odds for a sharp euro rebound rally will keep euro gold from easily hanging out above €1000 on this initial attempt. Radically-oversold anythings, including currencies, tend to bounce fast.

So I doubt €1000 will hold for long given the current depressed euro environment. Still, there is one major wildcard that could make it so. Gold investment demand. Ultimately global investment demand drives the gold price. And here in the States, investors are starting to get excited about gold again as it easily holds above $1200. Nothing begets new investment demand like record-high prices, so new capital is flowing into gold and should continue to flow into it. American stock-investor demand for GLD alone has been staggering.

If investors here in the US and around the world continue to pour capital into gold investment, dollar gold could shoot high enough in the near term to offset a rallying euro’s retarding impact on euro gold. If dollar gold hits $1350 or $1400 soon, which really isn’t as stretched as it sounds given this is just 9% to 13% higher than this week’s prices, euro gold could stay at €1000 at a $1.35 or $1.40 euro respectively. I certainly wouldn’t bet on this possibility, as its odds are far lower than euro gold simply retreating. Nevertheless, it is still a potential scenario to consider.

But whether euro gold breaks decisively over €1000 and holds it today or next year is really irrelevant in the grand scheme of this secular gold bull. Sooner or later it will happen, there is no doubt at all. The second time euro gold approaches €1000, it won’t be so overextended technically and will have a higher technical and psychological base to launch from. I doubt it will take 18 months like dollar gold did from its initial $1000 attempt to its successful breakout. €1000+ will probably become the new norm this autumn.

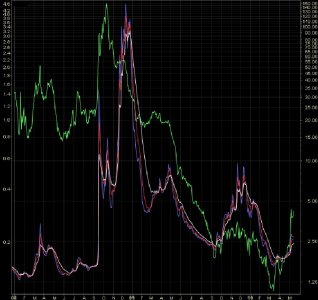

This secular gold bull, driven by powerfully-bullish fundamentals, is a global phenomenon. Investors’ innate love for gold, and for bull markets, transcends borders. The higher gold climbs worldwide, the more investors who have yet to invest in it decide to join the party. And existing investors deploy more capital into this winner. The net result is gold powering higher on balance in all currencies, including the euro as this long-term euro-gold chart reveals.

Euro gold didn’t start running significantly higher until today’s gold bull entered Stage Two, where global investment demand replaced the US dollar bear as gold’s dominant driver. Provocatively the event that marked this transition was the euro-gold breakout above €350 back in June 2005. After that, it was off to the races for euro gold. And we’ve seen four major Stage Two uplegs since, along with a gradually-accelerating trajectory revealed by ascending support lines.

And euro gold has powered higher since mid-2005 despite the strong euro. While the US dollar has long been in a secular bear, the euro has been in a secular bull. Back in mid-2001 a single euro was only worth less than $0.84. Then, like today, American analysts had a field day forecasting the imminent demise of the euro currency. How could so many disparate nations, with their own agendas, keep their monetary and political union from splintering? Believe me, the euro-to-zero trade is nothing new.

But somehow, Europe did hold together through all kinds of crises. Its currency grew stronger and stronger in the face of the relentlessly weakening dollar. By April 2008 as the US dollar hit an all-time low, the euro had powered up to almost $1.60. Despite this massive 90.9% bull market in the euro, a strong currency by any standard, euro gold still continued to climb on gold investment demand. To the very days of the euro’s best bull-to-date gains, euro gold still rallied 80.2%. Gold’s bull transcends all currencies!

So even if the secular euro bull persists, euro gold will continue powering higher on balance. Like all bull markets it will flow and ebb, seeing fast and exciting uplegs followed by necessary and healthy corrections to rebalance sentiment. So if €1000 doesn’t stick soon, it is only a matter of time until it will. For those naysayers today who claim €1000 will never hold, realize the same was once said about €500 and €750. And while neither held on their first attempts, it was only a matter of months until each stuck.

It’s not that the euro is a great currency, it is another devaluing fiat-currency scheme just like the US dollar. But unlike the profligate US Fed and Treasury, the European Central Bank is fairly conservative. It runs higher interest rates than the US, making the euro more attractive to global investors. It grows its broad money supply at slower rates than the US does. And the world’s central banks and investors are way overexposed in dollars, so they need to diversify into euros and physical gold bullion. The euro isn’t fantastic, but its fundamentals are superior to the US dollar’s. It is the lesser of two evils.

So as we’ve witnessed for years now, both the euro and gold are destined to continue powering higher in their independent secular bulls. And far more than Americans, European investors who remember their continent’s war-torn history (and failed paper-money schemes) have a strong cultural affinity for gold. So the higher euro gold goes, the more capital Europeans will deploy in it. Of course this creates a self-feeding virtuous circle, higher prices begetting more investment which drives higher prices.

At Zeal we’ve been studying and writing about this critical euro-gold bull since even before the €350 breakout. Our subscribers learn about big moves in gold before they happen, when they can still deploy capital in cheap gold stocks to leverage these upcoming uplegs. We are heavily deployed in gold and silver stocks today, riding this spring gold rally which I’ve been telling investors was coming for months. Our subscribers’ unrealized gains are large and growing fast, they were ready for gold to surge.

For just $10 a month, a trivial sum for any investor, you too can get prepared for big future moves in the markets before they happen. For a decade we’ve specialized in commodities-stock investing and speculating, including gold and silver stocks. Our subscribers have leveraged our hard work and endless research to multiply their capital many times over and grow their fortunes. You ought to join us! Subscribe today to our acclaimed Zeal Intelligence monthly newsletter!

The bottom line is euro-gold €1000 is a very important psychological milestone in this global gold bull. Just as $1000+ did here in the States last autumn, €1000+ will make gold far more appealing to legions of European investors. Their buying will drive gold even higher. So to see €1000 challenged this week for the first time ever, even if it doesn’t hold, is very exciting. Gold history is being made before our eyes.

While probabilities favor the super-oversold euro bouncing and scuttling this initial €1000 attempt, it is only a matter of time until this level holds for good. Euro gold has powered higher on balance for years despite the simultaneous strong bull market in the euro. While it isn’t as bad as the dollar, ultimately the euro is just another devaluing fiat currency that investors can help protect themselves from by owning gold.

Adam Hamilton, CPA

May 14, 2010

")