PutCall Spread-Ratio.

$@!V€ A TUTTI.

Breve commento-analisi sul Total CBOE Put Call spread-ratio.

L'indicatore è il rapporto tra il totale delle opzioni put trattate al CBOE per SP500 sul totale delle opzioni call. Sottostante pertanto SP500 in antifase con l'indicatore.

Lo spread-ratio permette una valutazione oggettiva dell'hedgeing prevalente in un dato momento sui due strumenti confrontati (total puts vs. total calls).

La curva dello spread si ottiene collocando al numeratore il put total, ottenendone un indicatore in antifase col sottostante.

Un decremento di entrambi i componenti può comunque determinare salita o meno dei corsi dell'indicatore ottenuto, in quanto le variazioni degli indici al numeratore e denominatore possono avere velocità ben differenti.

Un ribasso indica una perdita di forza del numeratore rispetto al denominatore; un rialzo indica un incremento di forza del numeratore rispetto al denominatore.

Non si tratta di analisi operative, ma questa metodica offre una chiave per la visione del sentiment sulle componenti usate; pertanto è assai più utile guardare e analizzare la tendenza generale della curva e non soffermarsi sulla scala di valore (price).

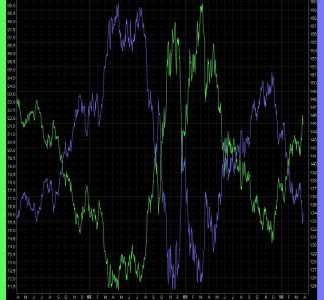

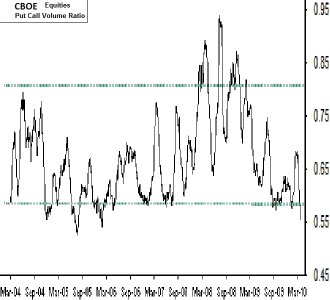

Chart I - storico dal 2003 dell'indicatore, fornito in daily simple moving average 13.

Gli elementi grafici rilevanti sono i seguenti.

L'indicatore si muoveva in un canale ascendente dal 2003, poi rotto al ribasso nel 2008.

Notevoli divergenze tra la serie di tops dell'indicatore nel 2007/2008 ed il sottostante.

Il 2007 ha rappresentato l'anno di svolta per il mutamento di trend dell'indicatore, divenuto ribassista.

L'indicatore con i lows raggiunti nel 2009/2010 ha significativamente superato al ribasso i lows che hanno caratterizzato gli equity-tops 2007, ed è in perfetto doppio minimo con quelli 2006 (banda gialla).

Il ribasso esibito dall'indicatore pertanto è molto robusto dal punto di vista decennale e parrebbe anticipare nuovi e più alti massimi per il sottostante nei quarti a venire.

Recentemente però s'è stabilita una divergenza sui low molto interessante, in merito all'inverno 2010, tale che sta attualmente governando un rigurgito di pessimismo sull'options market.

In caso tale divergenza dovesse essere confermata è plausibile l'innesco di un correttivo anche deciso sul sottostante.

In caso invece di nuovo affondo sulla banda gialla è ben plausibile un irrobustimento ulteriore del bear in atto sull'indicatore.

Sul medio termine comunque l'indicatore è ingabbiato in un ristretto range, la rottura del quale riverserà combustibile fresco sull'options markets e quindi sul sottostante.

Monitorare pertanto i livelli statici sottili.

Solo la rottura rialzista del binario (RW-terminology) ribassista in area 1.10 spezzerà il bear sull'indicatore.

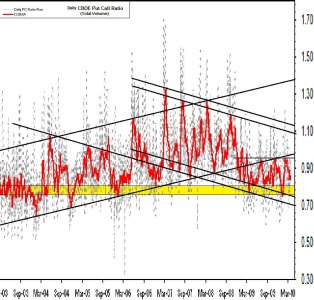

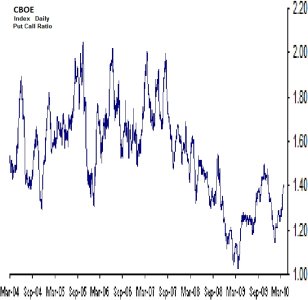

Chart II - triennale daily in triplice ema 5/10/20.

Molto più reattivo del chart precedente, mostra molto bene in dettaglio l'attuale price-action ribassista strutturale, le divergenze in essere tra lows indicatore 2009/2010 e tops chiave del sottostante, il binario ribassista e la banda in trading-range dell'indicatore stesso.

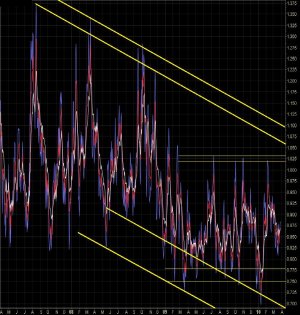

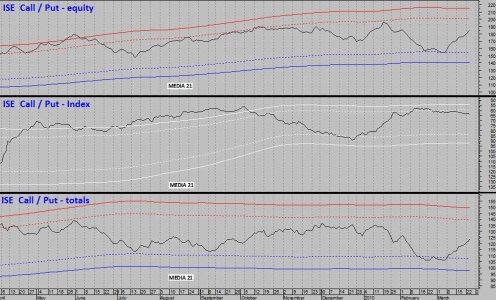

Chart III - triennale con dati statistici e curva pari alla daily moving average 20.

Si vede come siamo giunti sul low indicatore 2010 a ben -2St.Dev. dal valore medio triennale (0.96); valori similari son stati raggiunti nell'incredibile 2008.

Lecito attendersi pertanto un ritorno sulla -2St.Dev. dopo un full-test della media.

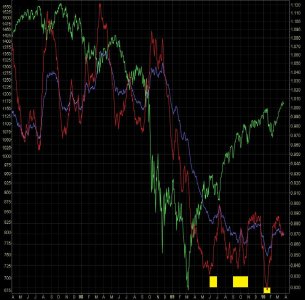

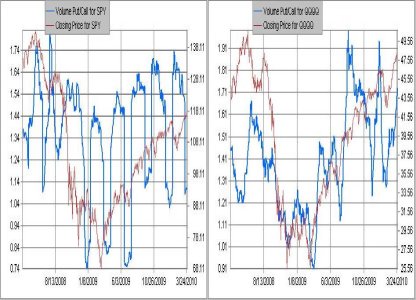

Chart IV - semilog. personale a tre curve: total CBOE Put Call spread-ratio di medio periodo (curva rossa); total CBOE Put Call spread-ratio di lungo periodo (curva in blu/viola); sottostante SP500 (curva in verde: daily close).

Le fasi cruente dei ribassi 2007/2008 erano contraddistinte da incroci bullish del P/C di medio vs. P/C di lungo.

La medesima e ancor più vistosa divergenza si è resa visibile tra i lows del sottostante in ott.-nov.2008/mar.2009 e i tops del doppio indicatore, sostanziando una buona capacità d'anticipo di questo.

Attualmente la configurazione della doppia curva è lateral-ribassista dall'estate scorsa, con low a 3-y in gen.2010 per ambedue le curve.

Fatto sta però che siamo al terzo tentativo di rovescio del trend bullish sul sottostante da parte del mercato, tentativi tutti al momento in failure.

Questo terzo tentativo però reca con se delle caratteristiche peculiari: a) fortissima divergenza tra i lows indicatore doppio in gen. e mar. 2010 coi tops sottostante; b) permanenza della forbice in bull per la doppia curva (P/C di medio su P/C di lungo)

L'innesco di un corposo bear sul sottostante deve passare comunque attraverso diversi step sul mercato dell'options hedgeing:

-) bull cross deciso della rossa (medium term) sulla blu (long term);

-) bull cross dei rispettivi top nov.-lug.2009.

N.B.: per trasparenza si comunica che lo scrivente potrebbe possedere, direttamente e/o indirettamente, quote degli strumenti finanziari in oggetto o ad essi correlati. Non si forniscono pertanto in alcun modo, raccomandazioni e/o segnali di vendita-acquisto sugli strumenti finanziari in oggetto o ad essi correlati.

Disclaimer manthra: http://www.finanzaonline.com/forum/showpost.php?p=23548136&postcount=66

New F.o.L. Order: http://www.finanzaonline.com/forum/showpost.php?p=24105781&postcount=38

.

")

. Entrare con nuovo capitale a questi livelli è un po' rischioso a mio avviso

. Entrare con nuovo capitale a questi livelli è un po' rischioso a mio avviso