Financial Market Observatory Lab.

$@!V€ A TUTTI.

Nel presente post si aggiorna l'analisi-commento di questo nuovo indicatore complesso derivante da un algoritmo lineare personalmente messo a punto mediante l'unione di differenti strumenti finanziari.

Non v'è traccia (a mia conoscenza) di un tool similare liberamente fruibile sulla rete. Viene denominato

ALL.

[ post precedente - http://www.finanzaonline.com/forum/showpost.php?p=24004738&postcount=225 ]

La scelta degli strumenti finanziari ha avuto come criterio la correlazione con gli equity assets. Gli strumenti (futures) scelti sono i seguenti:

governativi (U.S. T-Bond 2Y);

not-industrial precious metals (Gold);

precious industrial metals (Platinum, Palladium);

industrial metals (Copper);

energy commodity (WTI Crude Oil).

Per la codifica dell'algoritmo è stato seguito un criterio contrarian, ovvero utilizzare ogni singolo strumento dei 6 scelti in modo tale da risultare circa contrarian al main trend dell'equity.

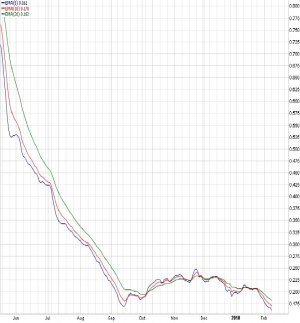

In questo modo si è ottenuta una doppia curva (green-line, scala sx; blu-line, scala dx) in antifase al sottostante equity asset, che ci fornisce una multi-laterale informazione sulla qualità del movimento in essere sull'equity in un dato momento.

Si analizza, o meglio si tenta di misurare pertanto, se un dato movimento dell'equity sia supportato o meno dalle variegate info provenienti da tutti e sei i futures e non già da una coppia per volta.

Ciò dovrebbe portare ad una view molto più completa della realtà macro sottostante le price-actions degli assets azionari (es.: SP1500, Wilshire-5k).

Non trattasi di analisi operativa sulla quale imbastire attività di trading ma solo di una sorta di misuratore sperimentale della qualità dei movimenti dell'azionario.

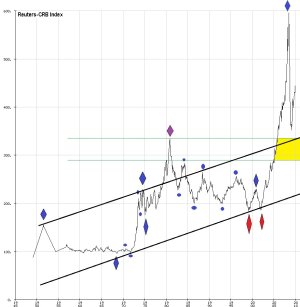

Il chart allegato è in chiave mensile aggiornato al close del 31/I/2010.

Senza entrare nel merito del dettaglio della descrizione storica della curva, si nota come i tops dell'indicatore sono in buon antifase con i lows del sottostante equity assets.

Comparando i tops indicatore (1991/1993, 1998, 2001/2003, 2008/2009) si nota una buona corrispondenza con i lows chiave del sottostante equity.

Comparando poi le repentine impennate dell'indicatore (1990/1991, 1997/1998, 2001, 2003, 2008) si osserva che sono in buona corrispondenza con importanti sell-off sul sottostante azionario.

L'indicatore pertanto funziona nella sua dinamica contrarian.

Analizzando la price-action del doppio indicatore

ALL nel periodo 1998/1999, periodo preparatorio alla sky-rocket dell'equity 1999/2000, si possono evincere interessanti segnali grafici:

-) la green-line ha validato un doppio e corposo buy progressivo sull'equity man mano che la sua discesa in sell-off superava al ribasso le due statiche verdi segnalanti punti chiave della sua curva negli anni precedenti; davvero notevole come la statica sulla 22-line sia stata poi usata dal mercato quale punto di massimo rimbalzo dell'indicatore nell'ascesa 2001/2003 culminante e corrispondente al low chiave dell'equity nel 2003 (marzo).

-) la blu-line ha validato un quasi identico doppio buy progressivo sull'equity, shiftato a differente altezza rispetto la curva gemella, ma con timing praticamente coincidente.

Pertanto c'è stata una precisa risposta tecnica della doppia curva alle rispettive statiche chiave, nella determinazione-validazione dei trends del sottostante equity.

E' lecito quindi attendersi un analogo pattern comportamentale delle 2 curve durante il 2009/2010.

Ed infatti subito salta all'attenzione la buona corrispondenza dei livelli raggiunti dall'indicatore a fine autunno, rispetto le relative statiche chiave segnalate.

Un autentico reverse del bear macro che ha travolto gli assets azionari nel 2008 dovrà quindi essere accompagnato da una rottura delle due statiche verdi da parte della green-line e contestualmente delle due statiche blu da parte della blu-line.

In particolare sembra che l'area chiave sia rappresentata dalla zona marcata in giallo, contenente diversi elementi nodali per ambedue le curve.

Il mese di passaggio autunno/inverno ha contrassegnato una price-action rilevante sull'indicatore

ALL, in quanto la blu-line ha decisamente infranto la propria coppia di statiche, seguito contestualmente dal medesimo comportamento della gree-line, ora in full-test sulla propria statica inferiore.

Il deciso stop dell'up side dell'indicatore

ALL nel 2009, i 3 su 4 segnali finora maturati sulle statiche di riferimento e la precisa incisura subita dalla banda gialla da parte della green-line ci segnalano che il forte recupero dell'azionario sta assumendo connotati strutturali abbandonando quelli di mero rimbalzo tecnico vigenti al close di nov.2009.

Usando l'indicatore per il money-management si rilevano acquisti speculativi sull'equity al primo flesso ribassista delle due curve post-picco indicatore;

una fase di incremento delle entry e, contestuale sollevamento degli stop sulle speculative entry, al test sulle rispettive statiche chiave;

un nuovo incremento e, contestuale sollevamento delle protezioni delle due entry precedenti, nel passaggio autunno-inverno (fase attuale).

Il deciso ribasso sperimentato dagli equity-benchmarks ad inizio 2010, non ha influenzato la price-action del doppio indicatore, al close di gennaio. Interessante pertanto sarà la sua evoluzione in febbraio.

N.B.: per trasparenza si comunica che lo scrivente potrebbe possedere, direttamente e/o indirettamente, quote degli strumenti finanziari in oggetto o ad essi correlati. Non si forniscono pertanto in alcun modo, raccomandazioni e/o segnali di vendita-acquisto sugli strumenti finanziari in oggetto o ad essi correlati.

Disclaimer manthra: http://www.finanzaonline.com/forum/showpost.php?p=23548136&postcount=66

Millenary chart: http://www.finanzaonline.com/forum/showpost.php?p=21296654&postcount=51

New F.o.L. Order: http://www.finanzaonline.com/forum/showpost.php?p=24105781&postcount=38 - http://www.finanzaonline.com/forum/showpost.php?p=24105866&postcount=39

.

, diventano il 4° come entità di partecipazione in USO, l'ETF che segue il petrolio; fra i primi 4° ci sono anche Morgan Stanley e Goldman Sachs...

, diventano il 4° come entità di partecipazione in USO, l'ETF che segue il petrolio; fra i primi 4° ci sono anche Morgan Stanley e Goldman Sachs...