Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

Financial Markets Observatory Lab

$@!V€

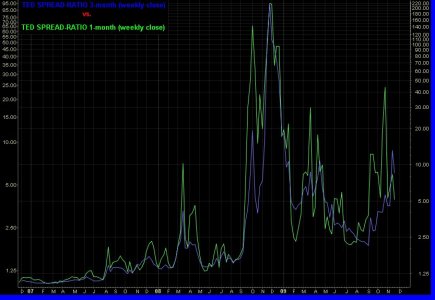

Sull'innovativo TED spread-ratio con frame a 1 mese, si osserva una reattività ancor maggiore rispetto al fratello 3-m e con delle peculiarità grafiche interessanti se comparate al fratello maggiore:

low 2009 in agosto;

top ott.2009 inferiore al top mar.2009;

importante segnale sell a fine nov.2009;

struttura a 5 onde ribassiste dal top triennale non rilevabile;

rialzo estivo-autunnale di magnitudo ben maggiore del fratello a 3 mesi.

Plottando i due TED spread-ratio (versione semilog.; weekly close) si vede che i segnali di forte tensione sul mercato azionario sottostante sono visualizzati con TED 1m > TED 3m.

Quando il TED 1mese è maggiore di quello 3mesi il sentiment sui mercati finanziari è negativo; viceversa quando cambiano i rapporti di posizionamento delle curve.

Importanti segnali uscita dall'azionario invece avvengono (in alcuni casi con anticipo) al cross rialzista del TED 1mese vs. TED 3mesi, denotando incremento di sfiducia a vista rispetto a breve. Sarebbe molto interessante avere l'intera serie dei TED spread-ratio per una analisi comparata delle duretion 1-3-6-12 mesi.

Nella fase attuale abbiamo assistito al deterioramento del doppio TED dall'estate fino al picco di ott.2009, con evidente bull-cross del TED 1m vs. TED 3m, anticipando la fase correttiva sugli indici azionari sottostanti. In nov.2009 però è maturato un interessante incrocio ribassista TED 1m vs. TED 3m, tale che si prefigurerebbe un low sull'azionario ad inizio dicembre e una ripresa dei corsi. Tale scenario di breve supporterebbe il brusco segnale di sell sul TED spread-ratio emerso in nov.2009 (vedasi inoltre gli oscillatori del TED spread-differential).

I TED non vanno usati come trading systems ma come oggettivi valutatori dello stato di salute dei mercati finanziari.

Importante ora comparare le due componenti del TED per evidenziare quale delle due abbia maggiormente concorso alla 6.3X evidenziatasi sullo spread-ratio in autunno

N.B.: per trasparenza si comunica che lo scrivente potrebbe possedere, direttamente e/o indirettamente, quote degli strumenti finanziari in oggetto o ad essi correlati. Non si forniscono pertanto in alcun modo, raccomandazioni e/o segnali di vendita-acquisto sugli strumenti finanziari in oggetto o ad essi correlati.

Disclaimer manthra: http://www.finanzaonline.com/forum/showpost.php?p=23548136&postcount=66

Millenary chart: http://www.finanzaonline.com/forum/showpost.php?p=21296654&postcount=51

New F.o.L. Order: http://www.finanzaonline.com/forum/showpost.php?p=21463866&postcount=32

.

$@!V€

Sull'innovativo TED spread-ratio con frame a 1 mese, si osserva una reattività ancor maggiore rispetto al fratello 3-m e con delle peculiarità grafiche interessanti se comparate al fratello maggiore:

low 2009 in agosto;

top ott.2009 inferiore al top mar.2009;

importante segnale sell a fine nov.2009;

struttura a 5 onde ribassiste dal top triennale non rilevabile;

rialzo estivo-autunnale di magnitudo ben maggiore del fratello a 3 mesi.

Plottando i due TED spread-ratio (versione semilog.; weekly close) si vede che i segnali di forte tensione sul mercato azionario sottostante sono visualizzati con TED 1m > TED 3m.

Quando il TED 1mese è maggiore di quello 3mesi il sentiment sui mercati finanziari è negativo; viceversa quando cambiano i rapporti di posizionamento delle curve.

Importanti segnali uscita dall'azionario invece avvengono (in alcuni casi con anticipo) al cross rialzista del TED 1mese vs. TED 3mesi, denotando incremento di sfiducia a vista rispetto a breve. Sarebbe molto interessante avere l'intera serie dei TED spread-ratio per una analisi comparata delle duretion 1-3-6-12 mesi.

Nella fase attuale abbiamo assistito al deterioramento del doppio TED dall'estate fino al picco di ott.2009, con evidente bull-cross del TED 1m vs. TED 3m, anticipando la fase correttiva sugli indici azionari sottostanti. In nov.2009 però è maturato un interessante incrocio ribassista TED 1m vs. TED 3m, tale che si prefigurerebbe un low sull'azionario ad inizio dicembre e una ripresa dei corsi. Tale scenario di breve supporterebbe il brusco segnale di sell sul TED spread-ratio emerso in nov.2009 (vedasi inoltre gli oscillatori del TED spread-differential).

I TED non vanno usati come trading systems ma come oggettivi valutatori dello stato di salute dei mercati finanziari.

Importante ora comparare le due componenti del TED per evidenziare quale delle due abbia maggiormente concorso alla 6.3X evidenziatasi sullo spread-ratio in autunno

N.B.: per trasparenza si comunica che lo scrivente potrebbe possedere, direttamente e/o indirettamente, quote degli strumenti finanziari in oggetto o ad essi correlati. Non si forniscono pertanto in alcun modo, raccomandazioni e/o segnali di vendita-acquisto sugli strumenti finanziari in oggetto o ad essi correlati.

Disclaimer manthra: http://www.finanzaonline.com/forum/showpost.php?p=23548136&postcount=66

Millenary chart: http://www.finanzaonline.com/forum/showpost.php?p=21296654&postcount=51

New F.o.L. Order: http://www.finanzaonline.com/forum/showpost.php?p=21463866&postcount=32

.