$@£.V€ a tutti gli attivisti-radio. Si esegue una breve analisi dell'Uranio (U) [

http://it.wikipedia.org/wiki/Uranio].

La vita di questa nrg-commodity è in buona sostanza influenzata sia dall'andamento del dollaro che soprattutto della sua principale competitor, ovvero il WTI.

Pertanto semplicisticamente possiamo affermare che il trend sottostante dell'Uranio e dell'energia nucleare dovrebbe seguire quello del WTI; un po' meno grossolanamente possiamo dire che il sentiment prevalente sul WTI (sommatoria di: scorte, tensioni geopolitiche, eventi macro-recessivi, bottle-neck nella catena estrazione-raffinazione-final products) è ben correlato all'Uranio. In generale un oil a troppo basso costo non incentiva investimenti nelle fonti alternative di energia a meno che non si intervenga politicamente in modo deciso a livello planetario, nel riassetto della geopolitica energetica.

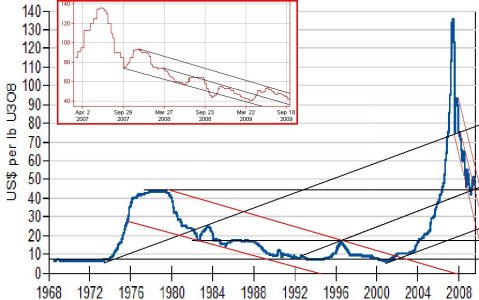

Dal 1981 i prezzi per l'ossido di uranio U3O8 registrati dal Dipartimento per l'Energia degli Stati Uniti sono stati in continuo calo fino all'anno 2000: da 32,90 $/lb di U3O8 del 1981 a 12,55 $/lb nel 1990 a meno di 10 $/lb nel 2000 (low: 2001 a meno di 7 $/lb). Nel 2001-2006 la richiesta mondiale di uranio è fortemente aumentata a causa della massiccia costruzione di nuovi reattori nucleari (28 cantieri inaugurati tra il 2000 e il 2005, su un totale di 442 reattori esistenti nel 2006; 168 nuovi cantieri-reattori entro il 2020) e anche nell'accresciuta domanda energetica dei paesi che utilizzano energia nucleare (soprattutto da parte di Cina, India, Corea del Sud, Russia, Giappone e Stati Uniti), che negli ultimi anni è arrivata ad eccedere l'offerta. Per soddisfare la crescente domanda molti paesi consumatori e produttori hanno iniziato ad intaccare le cosiddette fonti secondarie di uranio, ossia le scorte accumulate in deposito nei decenni precedenti. Come risultato il prezzo dell'uranio sul mercato mondiale ha subìto una forte impennata, incrementando del 2000%.

Esistono diversi benchmarks per l'Uranio estratto da miniere e per gli indici finanziari, e i principali verrano considerati in questa sede.

Analisi Ossido Uranio [U3O8]

L'Uranio ha conosciuto un primo bull impetuoso durante la crisi petrolifera degli anni '70 raggiungendo un top in area 45 in concomitanza col GOLD nel 1980. La sua price-action successiva è stata effettivamente molto similare a quella del GOLD, con una lunghissima fase di ri-assorbimento degli eccessi speculativi degli anni '70, portando ad un completo rientro della U-buble, con prezzi nuovamente ai minimi di 5-6 $ negli anni 1993-1995 prima e 2001 poi.

Proprio come il GOLD, dal principio del nuovo secolo l'Uranio subisce un corposo mutamento di trend che ricalca quello del WTI e che lo porta ad un incredibile 2000% nel 2007.

Quasi coincidente con l'inizio del bear finanziario/economico, comincia il declino della commodity con un cedimento, in pochissimi trimestri, di circa il 70% dal top storico, declino che si arresta, al momento, al principio del II quarto 2009, con circa 2 mesi di ritardo rispetto WTI e formando un imperfetto doppio low con ott.2008 proprio sulla statica di top 1980, analogamente a quanto occorso al GOLD.

Dal punto di vista grafico l'attuale bear vede un primo e lineare ramo di 60 punti circa conclusosi in area 75; se ad esso segue un ramo di pari entità allora si otterrebbe una proiezione di 30 punti circa come bottom dell'attuale price-action a partire dal top relativo di quota 90.

Questo movimento in essere al momento consta di 8 onde a partire dal low del primo e violento ribassista (135/65).

L'ultima fase, quella estiva, ha visto un rovinoso arretramento dei corsi fino al low chiave del 2009 costruendo un pericoloso triplo low imperfetto sulla statica di top anni '70 a quota 45 circa.

E' chiaro pertanto che l'Uranio durante la fase estiva, pienamente bullish sull'equity mondiale e lateral-rialzista per il WTI, ha dato clamorosi segnali ribassisti, in totale controfase con gli indici prima citati.

In caso di cedimento della 45-line il selloff sulla commodity sarebbe l'innesco dell'ultima fase (equità dei rami ribassisti) con target certamente area 30.

Il pericolo sta nel fatto che area 30 sembra del tutto prima sul lungo termine di aree critiche di appoggio e pertanto potrebbe innescare (vedasi Nat.Gas) un avvitamento della commodity fino in area 20 sotto massivo short di natura finanziaria (trenders). Il cedimento anche di quest'area sarebbe notevolmente negativo e getterebbe una cupa chiave di analisi sulla realtà economica ed energetica sottostante.

Il superamento invece di 65 stopperebbe il bear in corso mentre solo il superamento di 90 lo annullerebbe di fatto.

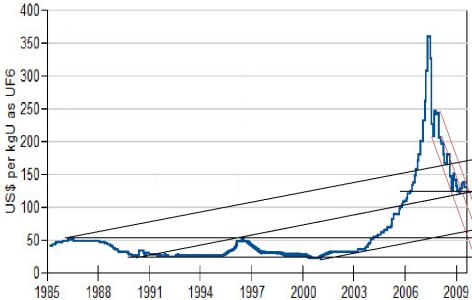

Il secondo Benchmark dell'Uranio è l'esafluoruro (

UF6) che mostra un identico pattern grafico ma un prezzo decisamente superiore a causa dell'intrinseco maggior costo della materia prima.

N.B.: per trasparenza si comunica che lo scrivente potrebbe possedere, direttamente e/o indirettamente, quote degli strumenti finanziari in oggetto o ad essi correlati. Non si forniscono pertanto in alcun modo, raccomandazioni e/o segnali di vendita-acquisto sugli strumenti finanziari in oggetto o ad essi correlati.

Disclaimer manthra: http://www.finanzaonline.com/forum/showpost.php?p=22439498&postcount=58

")