Estimate Places Natural Gas Reserves 35% Higher

[

http://www.nytimes.com/2009/06/18/business/energy-environment/18gas.html?_r=1]

Thanks to new drilling technologies that are unlocking substantial amounts of natural gas from shale rocks, the nation’s estimated gas reserves have surged by 35 percent, according to a study due for release on Thursday.

The report by the Potential Gas Committee, the authority on gas supplies, shows the United States holds far larger reserves than previously thought. The jump is the largest increase in the 44-year history of reports from the committee.

The finding raises the possibility that natural gas could emerge as a critical transition fuel that could help to battle global warming. For a given amount of heat energy, burning gas produces about half as much carbon dioxide, the main cause of global warming, as burning coal.

Estimated natural gas reserves rose to 2,074 trillion cubic feet in 2008, from 1,532 trillion cubic feet in 2006, when the last report was issued. This includes the proven reserves compiled by the Energy Department of 237 trillion cubic feet, as well as the sum of the nation’s probable, possible and speculative reserves.

The new estimates show “an exceptionally strong and optimistic gas supply picture for the nation,” according to a summary of the report, which is issued every two years by a group of academics and industry experts that is supported by the Colorado School of Mines.

Much of that jump comes from estimated gas in shale rocks, which drilling companies have only recently learned how to tap. They have developed a technique called hydraulic fracturing, in which water is injected at high pressure into wells to shatter rocks deep underground, helping to release trapped gas.

The method, perfected in recent years in places like Texas and Pennsylvania, has set off a boom in new drilling, but is coming under increasing regulatory and environmental scrutiny. Shale gas accounts for 616 trillion cubic feet of reserves, or a third of the total, according to the report.

“New and advanced exploration, well drilling and completion technologies are allowing us increasingly better access to domestic gas resources - especially ‘unconventional’ gas - which, not that long ago, were considered impractical or uneconomical to pursue,” said John B. Curtis, a geology professor at the Colorado School of Mines and the report’s principal author.

The huge increase in estimated gas supplies comes just as concerns about energy security and climate change are prompting the most profound shift in energy policy since the oil shocks of the 1970s.

The Obama administration has sought more stringent fuel standards for new cars, and Congress is debating regulations that would progressively limit carbon dioxide emissions throughout the economy. The administration has taken a cautious approach to conventional energy resources, freezing leases to develop oil shale reserves and carefully reviewing future offshore leases for oil and gas.

Instead, the administration seeks to increase the share of renewable energy, especially wind and solar power. But experts say that meeting these goals will prove challenging given the scale of the nation’s energy use and the costs involved in switching from fossil fuels.

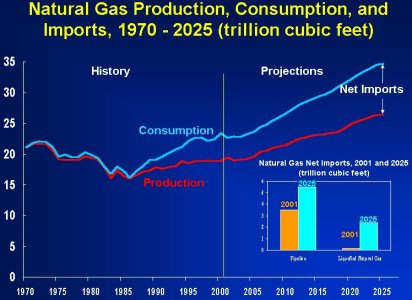

Shale gas currently provides a small fraction of the nation’s total gas production. But many experts believe the rising supply of natural gas means it can substitute for other fossil fuels. With the output of conventional gas forecast to decline, the Energy Department expects that shale production will rise substantially to meet higher demand, as will imports.

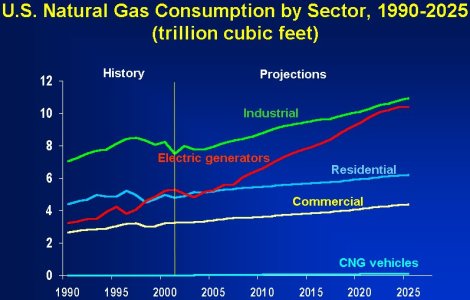

Natural gas accounts for about a quarter of the nation’s total energy use, and 22 percent of electrical production. Coal accounts for about half of the nation’s power generation, while oil dominates transportation fuels. While gas generates less carbon dioxide than oil or coal, it still accounted for about 20 percent of domestic energy-related emissions in 2006.

The Energy Department estimates that demand for natural gas will rise by 13 percent by 2030. In the power sector, utilities have been switching to natural gas from coal, but further increases in the use of gas will most likely depend on whether Congress puts a price on carbon dioxide emissions, as it is considering. That would favor cleaner fuels like gas.

“It’s nice to have aspirations about renewable energy and efficiency, but we need to recognize these are long-term goals and that we need something to get us there in the meantime,” said Guy F. Caruso, a former administrator of the Energy Information Administration. “Natural gas has a role to play as a bridge because of the long lead time and scalability issues of renewable fuels.”

That the nation’s gas reserves were bigger than expected does not mean they will necessarily be developed, Mr. Caruso warned. “There are some things to be cautious about,” he said, “and obviously one of them is cost, and the other is regulatory risk.”

In recent years, industry executives and analysts have been surprised by the discovery and successful development of new supplies of shale gas, like the Barnett Shale in the area around Fort Worth.

But higher drilling costs and the extensive use of water to fracture shale rocks have raised concerns about the long-run commercial potential of these supplies. Some environmental groups fear that hydraulic fracturing will pollute drinking water, and Congress is considering tighter regulation of the practice.

Mr. Caruso said that gas prices needed to be around $4 to $6 per thousand cubic feet to justify developing shale beds. They have fallen below that level at times in recent months, though gas settled Wednesday at $4.25.

For advocates of the gas industry, the report vindicates the potential of natural gas in the economy.

“Natural gas is part of the solution for a low-carbon future, and not an impediment,” said Chris McGill, the managing director for policy analysis at the American Gas Association, a trade group. “It has been difficult to get policy makers over that hump. Many have a vision of gas as a resource we’re running out of, and that’s just not true.”