Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Ure - Ultra Real Estate ProShares

- Creatore Discussione zweifel

- Data di inizio

Più opzioni

Chi ha risposto?lovis

Nuovo Utente

- Registrato

- 14/4/01

- Messaggi

- 9.368

- Punti reazioni

- 377

SHILLER: PUNTARE SU AZIONARIO E IMMOBILIARE

di WSI

Il famoso professore della Yale University, che aveva previsto il collasso del mercato nel 2000, mette da parte un po' di pessimismo. Diversificare gli investimenti per guadagnare il massimo.

Durante un’intervista rilasciata a Bloomberg, Robert Shiller, il famoso professore della Yale University, noto per la visione pessimistica sui mercati azionari, ha dichiarato che esistono ancora diversi rischi per l’economia, ma che e’ comunque importante proseguire sulla strada della diversificazione degli investimenti.

Gli investitori dovrebbero considerare il rischio di un "caos economico" ha affermato l’esperto, consigliando comunque l’acquisto di titoli quotati e l’investimento sul settore immobiliare.

"Sono meno pessimista di quanto lo fossi alcuni mesi fa" ha detto Shiller in riferimento al comparto azionario. "E gli investitori dovrebbero puntare anche sul real estate in quanto ci sono buone chance per un rimbalzo".

di WSI

Il famoso professore della Yale University, che aveva previsto il collasso del mercato nel 2000, mette da parte un po' di pessimismo. Diversificare gli investimenti per guadagnare il massimo.

Durante un’intervista rilasciata a Bloomberg, Robert Shiller, il famoso professore della Yale University, noto per la visione pessimistica sui mercati azionari, ha dichiarato che esistono ancora diversi rischi per l’economia, ma che e’ comunque importante proseguire sulla strada della diversificazione degli investimenti.

Gli investitori dovrebbero considerare il rischio di un "caos economico" ha affermato l’esperto, consigliando comunque l’acquisto di titoli quotati e l’investimento sul settore immobiliare.

"Sono meno pessimista di quanto lo fossi alcuni mesi fa" ha detto Shiller in riferimento al comparto azionario. "E gli investitori dovrebbero puntare anche sul real estate in quanto ci sono buone chance per un rimbalzo".

Solid.Snake

Utente dal 1999

- Registrato

- 3/1/01

- Messaggi

- 4.072

- Punti reazioni

- 314

fatto un dentro fuori dentro fuori dentro fuori da 10.000 pz al colpo,

con un bel +4.000 +3200 +2500, sono soddisfatto, se rientriamo a 3.20-3.30 ricompro altrimenti la lascio andare....

con un bel +4.000 +3200 +2500, sono soddisfatto, se rientriamo a 3.20-3.30 ricompro altrimenti la lascio andare....

Solid.Snake

Utente dal 1999

- Registrato

- 3/1/01

- Messaggi

- 4.072

- Punti reazioni

- 314

Dentro ancora a 2.90 con 10.000 e mi viene voglia di raddoppiare la posta...

Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

Sal.Ve a tutti

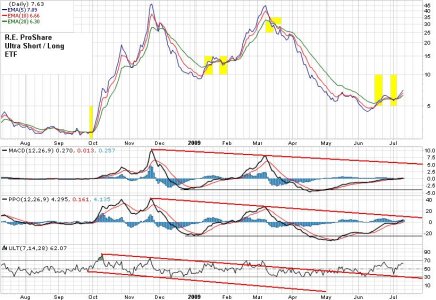

In questo post mi occupo del Real Estate U.S. ed in particolare dell'hedging tra gli ETF Ultra Proshare short/long sul Real Estate (SRS / URE), in modo analogo a quanto effettuato sugli ETF 3X financials.

Il misuratore di hedging (spread = ratio) tra le posizioni ultra-short e ultra-long dei R.E., ha le medesime caratteristiche grafiche.

-) Imponente doppio top di medio termine sulla 45-line segnalante le fasi più crude sul settore, in piena concomitanza con quelle dell'equity in generale. Tale doppio top è stato accompagnato da vistose divergenze sui tre oscillatori selezionati. Questo è stato propedeutico al notevole recupero del R.E.

-) Il low segnalato dall'indicatore in giu.2009 è stato seguito da un cospicuo flesso delle ema che si è tramutato poi in un primo buy sign sull'indicatore (dopo molto mesi) seguito poi da una conferma da parte del II cross di d-ema/5 su d-ema/20. Attualmente l'indicatore è in triplice buy sulle ema ma consistentemente sotto il low gen.2009. Tutto ciò è stato accompagnato da cospicue divergenze rialziste degli oscillatori, i cui corsi si sono prontamente riportati sopra i low di fine 2008. Inoltre sia MACD che PPO hanno visto nuovamente l'istogramma (mag.2009) sopra 0-line così come le rispettive signal (lug.2009); Ult.Osc. non ha mai raggiunto l'ipervenduto nel 2009, si mantiene costantemente sopra la 50-line ed ha superato al rialzo il canale discendente che lo includeva.

I cross (aree gialle) delle d-ema accompagnano solitamente violente accelerazioni SRS/URE a seconda della direction.

Attualmente l'assetto dell'indicatore di hedging short/long è di inversione del ribasso innescatosi ad inizio anno. Tale nuovo bull è visibile sul sistema di d-ema e sugli oscillatori. La 10-line sembra essere un target I di naturale approdo del movimento.

Dal chart weekly di SRS si vede bene che i corsi sono ancora entro il canalicolo laterale di flatterning. Pertanto mentre da un lato l'hedging vede prevalere nettamente il R.E. positioning short sul long, l'operatività sul singolo strumento short non ha maturato ancora un buy importante.

Pertanto mentre sull'hedging la situazione è chiara, su SRS massima attenzione sulla tenuta o meno del canalicolo: solo sopra di esso è plausibile il long con primo target l'area gialla e successivo la 60-line; sotto e forse entro canalicolo prediligere operatività long su URE.

Post F.o.L. analogo

http://www.finanzaonline.com/forum/showthread.php?t=1049946

In questo post mi occupo del Real Estate U.S. ed in particolare dell'hedging tra gli ETF Ultra Proshare short/long sul Real Estate (SRS / URE), in modo analogo a quanto effettuato sugli ETF 3X financials.

Il misuratore di hedging (spread = ratio) tra le posizioni ultra-short e ultra-long dei R.E., ha le medesime caratteristiche grafiche.

-) Imponente doppio top di medio termine sulla 45-line segnalante le fasi più crude sul settore, in piena concomitanza con quelle dell'equity in generale. Tale doppio top è stato accompagnato da vistose divergenze sui tre oscillatori selezionati. Questo è stato propedeutico al notevole recupero del R.E.

-) Il low segnalato dall'indicatore in giu.2009 è stato seguito da un cospicuo flesso delle ema che si è tramutato poi in un primo buy sign sull'indicatore (dopo molto mesi) seguito poi da una conferma da parte del II cross di d-ema/5 su d-ema/20. Attualmente l'indicatore è in triplice buy sulle ema ma consistentemente sotto il low gen.2009. Tutto ciò è stato accompagnato da cospicue divergenze rialziste degli oscillatori, i cui corsi si sono prontamente riportati sopra i low di fine 2008. Inoltre sia MACD che PPO hanno visto nuovamente l'istogramma (mag.2009) sopra 0-line così come le rispettive signal (lug.2009); Ult.Osc. non ha mai raggiunto l'ipervenduto nel 2009, si mantiene costantemente sopra la 50-line ed ha superato al rialzo il canale discendente che lo includeva.

I cross (aree gialle) delle d-ema accompagnano solitamente violente accelerazioni SRS/URE a seconda della direction.

Attualmente l'assetto dell'indicatore di hedging short/long è di inversione del ribasso innescatosi ad inizio anno. Tale nuovo bull è visibile sul sistema di d-ema e sugli oscillatori. La 10-line sembra essere un target I di naturale approdo del movimento.

Dal chart weekly di SRS si vede bene che i corsi sono ancora entro il canalicolo laterale di flatterning. Pertanto mentre da un lato l'hedging vede prevalere nettamente il R.E. positioning short sul long, l'operatività sul singolo strumento short non ha maturato ancora un buy importante.

Pertanto mentre sull'hedging la situazione è chiara, su SRS massima attenzione sulla tenuta o meno del canalicolo: solo sopra di esso è plausibile il long con primo target l'area gialla e successivo la 60-line; sotto e forse entro canalicolo prediligere operatività long su URE.

Post F.o.L. analogo

http://www.finanzaonline.com/forum/showthread.php?t=1049946

Allegati

ninjaxx

Goldman Sucks

- Registrato

- 20/4/09

- Messaggi

- 11.469

- Punti reazioni

- 199

Dentro ancora a 2.90 con 10.000 e mi viene voglia di raddoppiare la posta...

SRS carichissimo.

per me ci siamo.

se PRENDETE un settimanale si vede come il MACD indichi la retta via per il rialzo dello short sul real estate.

Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

Sal.Ve a tutti

In questo post mi occupo del Real Estate U.S. ed in particolare della forza relativa dei due indici DJ Real Estate e S&P Real Estate nei confronti dell'S&P1500.

Il confronto verrà eseguito mediante ratio. Nei ratio vengono collocati al numeratore gli indici R.E., ottenendone un indicatore in fase con gli equity indexes generali. Un decremento di entrambi i componenti può comunque determinare salita o meno dei corsi dell'indicatore ottenuto in quanto le variazioni degli indici al numeratore e denominatore possono avere velocità ben differenti.

Un ribasso indica una perdita di forza del numeratore rispetto al denominatore; un rialzo indica un incremento di forza del numeratore rispetto al denominatore.

Non si tratta ovviamente di analisi operative ma offrono una chiave per la visione di medio-lungo termine dell'attuale fase, dominata in parte dal sentiment e dalle valutazioni sui finanziari Real Estate.

I chart si compongono di tre curve: a) daily-ema/5/10/20; b) weekly-ema/4/10/40; c) weekly-RoC/12.

I ratio sono strutturalmente molto simili, con quello riguardante S&P R.E. certamente più veloce e reattivo del suo omologo D.J.

-) Corsi inseriti in un canale ribassista triennale circa, con due rilevanti top (I trim.2007; set.-ott.2008).

-) Low triennale collocato a mar.2009.

-) W-ema/40 ben sopra i corsi nel primo ratio (DJ R.E.) mentre testata dai corsi nel secondo ratio.

-) Statica sui low primo quarto 2008 ben sopra i corsi dell'indicatore DJ R.E., mentre in S&P R.E. attualmente in test.

-) Assetto ribassista delle d-ema e w-ema sull'indicatore del DJ R.E. e del RoC; su quello del S&P R.E. assetto ribassista per le d-ema mentre laterale di test per le w-ema, con RoC ancora in assetto rialzista.

L'indicatore del DJ R.E. segnala fortissima debolezza del comparto rispetto l'indice maggiore essendo bearish sotto tutti i punti di vista; inoltre è nuovamente sotto la soglia chiave del low nov.2009. I risvolti sull'hedging SRS/URE sono ben chiari.

Leggermente diversa la situazione dell'altro indicatore, con una commistione di segnali bear strutturali e di pausa laterale sul breve periodo (è ben sopra il low nov.-dic.2008 e mar.2009). I risvolti sull'hedging SRS/URE sono di operatività meccanica veloce in attesa di segnali chiarificatori sull'attuale fase, tale che si possa anticipare (superamento statica) una ripresa del R.E. su questo indicatore (sottopeso di SRS) oppure si possa riconfermare il ribasso visto chiaramente nel primo indicatore (sovrappeso di SRS).

In questo post mi occupo del Real Estate U.S. ed in particolare della forza relativa dei due indici DJ Real Estate e S&P Real Estate nei confronti dell'S&P1500.

Il confronto verrà eseguito mediante ratio. Nei ratio vengono collocati al numeratore gli indici R.E., ottenendone un indicatore in fase con gli equity indexes generali. Un decremento di entrambi i componenti può comunque determinare salita o meno dei corsi dell'indicatore ottenuto in quanto le variazioni degli indici al numeratore e denominatore possono avere velocità ben differenti.

Un ribasso indica una perdita di forza del numeratore rispetto al denominatore; un rialzo indica un incremento di forza del numeratore rispetto al denominatore.

Non si tratta ovviamente di analisi operative ma offrono una chiave per la visione di medio-lungo termine dell'attuale fase, dominata in parte dal sentiment e dalle valutazioni sui finanziari Real Estate.

I chart si compongono di tre curve: a) daily-ema/5/10/20; b) weekly-ema/4/10/40; c) weekly-RoC/12.

I ratio sono strutturalmente molto simili, con quello riguardante S&P R.E. certamente più veloce e reattivo del suo omologo D.J.

-) Corsi inseriti in un canale ribassista triennale circa, con due rilevanti top (I trim.2007; set.-ott.2008).

-) Low triennale collocato a mar.2009.

-) W-ema/40 ben sopra i corsi nel primo ratio (DJ R.E.) mentre testata dai corsi nel secondo ratio.

-) Statica sui low primo quarto 2008 ben sopra i corsi dell'indicatore DJ R.E., mentre in S&P R.E. attualmente in test.

-) Assetto ribassista delle d-ema e w-ema sull'indicatore del DJ R.E. e del RoC; su quello del S&P R.E. assetto ribassista per le d-ema mentre laterale di test per le w-ema, con RoC ancora in assetto rialzista.

L'indicatore del DJ R.E. segnala fortissima debolezza del comparto rispetto l'indice maggiore essendo bearish sotto tutti i punti di vista; inoltre è nuovamente sotto la soglia chiave del low nov.2009. I risvolti sull'hedging SRS/URE sono ben chiari.

Leggermente diversa la situazione dell'altro indicatore, con una commistione di segnali bear strutturali e di pausa laterale sul breve periodo (è ben sopra il low nov.-dic.2008 e mar.2009). I risvolti sull'hedging SRS/URE sono di operatività meccanica veloce in attesa di segnali chiarificatori sull'attuale fase, tale che si possa anticipare (superamento statica) una ripresa del R.E. su questo indicatore (sottopeso di SRS) oppure si possa riconfermare il ribasso visto chiaramente nel primo indicatore (sovrappeso di SRS).

Allegati

Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

$@£.V€ a tutti.

Il punto della situazione sul R.E. in USA dopo il dato S&P-C.S.

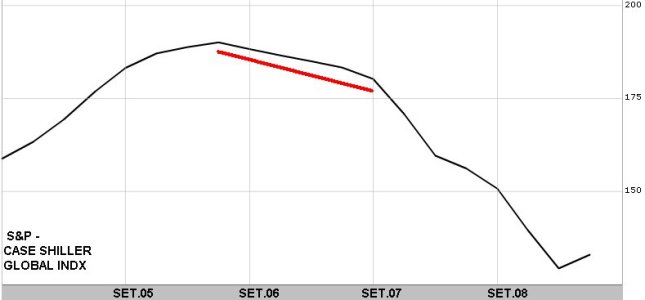

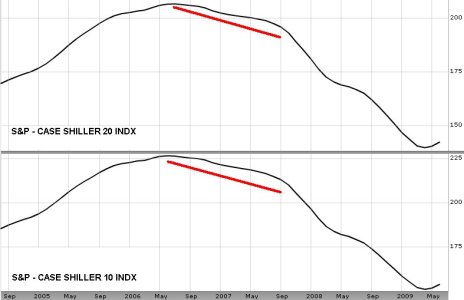

In questo primo post tratto brevemente S&P Case shiller.

L'indice S&P Case Shiller viene fornito in 3 differenti benchmark, analogamente agli indici S&P (SP1500, SP500, SP100), ovvero l'indice globale, l'indice delle 20 principali città e l'indice delle 10 principali città.

Su tutti e tre gli indici se vede come la flessione sia iniziata nell'estate del 2006, quasi 5 trimestri prima che la flessione si manifesti come visibile sugli equity indexes, evidenziando un consistente effetto anticipatore, almeno sul top.

Sull'indice equirty di settore, D.J. Real Estate U.S. Index, il top è stato ottenuto solo 2-3 triemestri dopo.

Dal top i tre indici hanno mostrato la prima reale inversione di tendenza nel trimestre scorso ovvero in apr.-giu.2009.

Una considerazione grossolana può essere fatta in forma di domanda: sulla base dell'anticipo visto sui top, è plausibile che l'attuale inversione segnali la fine del bear strutturale in corso sugli equity indexes con 5 trimestri di anticipo ??? Ovvero estate 2010 ???

Il punto della situazione sul R.E. in USA dopo il dato S&P-C.S.

In questo primo post tratto brevemente S&P Case shiller.

L'indice S&P Case Shiller viene fornito in 3 differenti benchmark, analogamente agli indici S&P (SP1500, SP500, SP100), ovvero l'indice globale, l'indice delle 20 principali città e l'indice delle 10 principali città.

Su tutti e tre gli indici se vede come la flessione sia iniziata nell'estate del 2006, quasi 5 trimestri prima che la flessione si manifesti come visibile sugli equity indexes, evidenziando un consistente effetto anticipatore, almeno sul top.

Sull'indice equirty di settore, D.J. Real Estate U.S. Index, il top è stato ottenuto solo 2-3 triemestri dopo.

Dal top i tre indici hanno mostrato la prima reale inversione di tendenza nel trimestre scorso ovvero in apr.-giu.2009.

Una considerazione grossolana può essere fatta in forma di domanda: sulla base dell'anticipo visto sui top, è plausibile che l'attuale inversione segnali la fine del bear strutturale in corso sugli equity indexes con 5 trimestri di anticipo ??? Ovvero estate 2010 ???

Allegati

Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

$@£.V€ a tutti.

In questo secondo post tratto i due indici R.E. che seguo più approfonditamente.

Sul D.J. Real Estate U.S. Index è stata rilevata una interessante e ordinata griglia di dinamiche che descrive abbastanza bene la price-action dell'indice dal top storico.

Il violento sfondamento della statica sui low 2001/2002/2003 ha configurato due minimi chiave, autunno 2008 e inverno 2009, dai quali è partita la reazione che ha portato recentemente alla riconquista della statica precedentemente perduta. Durante il movimento ascendente l'indice è rimasto all'interno del canale blu.

I seguenti eventi sono propedeutici alla continuazione del rialzo:

-) mantenimento dei corsi sopra la statica chiave low 2001/2002/2003;

-) mantenimento dei corsi sopra la dinamica blu del canale ascendente;

-) fuoriuscita dei corsi dal canale ripido discendente verde.

Gli elementi che mantengono i corsi nello stato bear strutturale sono:

-) statica in area 220;

-) la discendente rossa formante l'area di set-up di fine 2009 (gialla).

Anche sul D.J. Mortgage Financials U.S. Index è stata rilevata una interessante e ordinata griglia di dinamiche che descrive abbastanza bene la price-action dell'indice dal top storico, ma sono tutte pesantemente ribassiste.

Il violento sfondamento dell'area statica 77.5/81.5 ha causato un collasso dell'indice con una perdita complessiva di circa il 99%. In seguito al low assoluto di nov.2008 l'indice è rimasto in una sottile banda laterale con un successivo low mar.2009 ben superiore al precedente, in divergenza col R.E. e con SP1500 ma fallendo il successivo slancio verso nuovi top estivi, al contrario dei due precedenti.

Gli elementi che mantengono i corsi nello stato bear strutturale sono:

-) permanenza entro la banda orizzontale basale (1.7/4.9);

-) permanenza dei corsi sotto la statica 8.9.

I seguenti eventi sono propedeutici per un rialzo:

-) fuoriuscita dalla banda laterale basale 1.7/4.9;

-) superamento della statica in area 8.9;

-) superamento della discendente rossa (area in giallo).

In questo secondo post tratto i due indici R.E. che seguo più approfonditamente.

Sul D.J. Real Estate U.S. Index è stata rilevata una interessante e ordinata griglia di dinamiche che descrive abbastanza bene la price-action dell'indice dal top storico.

Il violento sfondamento della statica sui low 2001/2002/2003 ha configurato due minimi chiave, autunno 2008 e inverno 2009, dai quali è partita la reazione che ha portato recentemente alla riconquista della statica precedentemente perduta. Durante il movimento ascendente l'indice è rimasto all'interno del canale blu.

I seguenti eventi sono propedeutici alla continuazione del rialzo:

-) mantenimento dei corsi sopra la statica chiave low 2001/2002/2003;

-) mantenimento dei corsi sopra la dinamica blu del canale ascendente;

-) fuoriuscita dei corsi dal canale ripido discendente verde.

Gli elementi che mantengono i corsi nello stato bear strutturale sono:

-) statica in area 220;

-) la discendente rossa formante l'area di set-up di fine 2009 (gialla).

Anche sul D.J. Mortgage Financials U.S. Index è stata rilevata una interessante e ordinata griglia di dinamiche che descrive abbastanza bene la price-action dell'indice dal top storico, ma sono tutte pesantemente ribassiste.

Il violento sfondamento dell'area statica 77.5/81.5 ha causato un collasso dell'indice con una perdita complessiva di circa il 99%. In seguito al low assoluto di nov.2008 l'indice è rimasto in una sottile banda laterale con un successivo low mar.2009 ben superiore al precedente, in divergenza col R.E. e con SP1500 ma fallendo il successivo slancio verso nuovi top estivi, al contrario dei due precedenti.

Gli elementi che mantengono i corsi nello stato bear strutturale sono:

-) permanenza entro la banda orizzontale basale (1.7/4.9);

-) permanenza dei corsi sotto la statica 8.9.

I seguenti eventi sono propedeutici per un rialzo:

-) fuoriuscita dalla banda laterale basale 1.7/4.9;

-) superamento della statica in area 8.9;

-) superamento della discendente rossa (area in giallo).

Allegati

Quovadis

The Pits Of TheWorld

- Registrato

- 13/7/06

- Messaggi

- 1.553

- Punti reazioni

- 129

Ho visto che avete citato pure SRS e vi volevo chiedere se sapete qualcosa di una class action http://www.google.com/finance/company_news?q=NYSE:SRS

http://narrowtranche.blogspot.com/2009/08/inverse-leveraged-etfs-sober-look.html

Per chi ha usato URE...ci sono problemi di liquidità o correlazione e quindi é meglio limitarsi ad intraday????

http://narrowtranche.blogspot.com/2009/08/inverse-leveraged-etfs-sober-look.html

Per chi ha usato URE...ci sono problemi di liquidità o correlazione e quindi é meglio limitarsi ad intraday????

Fanatik 07

Nuovo Utente

- Registrato

- 13/3/09

- Messaggi

- 75

- Punti reazioni

- 1

Sono entrato a 12,60 ed ho paura che con questo bull market non torni piu a questi livelli.

Anche se dal grafico si legge che srs e buy voi che ne dite?

Anche se dal grafico si legge che srs e buy voi che ne dite?

Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

$@£.V€ a tutti.

In questo terzo post tratto la forza relativa dei due indici R.E., nell'ordine D.J. Real Estate e S&P Real Estate, nei confronti dell'S&P1500 [precedente analisi: http://www.finanzaonline.com/forum/showpost.php?p=22173497&postcount=30]

Il confronto verrà eseguito mediante ratio. Nei ratio vengono collocati al numeratore gli indici R.E., ottenendone un indicatore in fase con gli equity indexes generali. Un decremento di entrambi i componenti può comunque determinare salita o meno dei corsi dell'indicatore ottenuto in quanto le variazioni degli indici al numeratore e denominatore possono avere velocità ben differenti.

Un ribasso indica una perdita di forza del numeratore rispetto al denominatore; un rialzo indica un incremento di forza del numeratore rispetto al denominatore.

I chart si compongono di due curve: a) daily-ema/5/10/20; b) daily-RoC/60.

I ratio sono strutturalmente molto simili, con quello riguardante S&P RE certamente più veloce e reattivo del suo omologo D.J. RE rispetto alla rilevantissima statica low gen.2008. e con una cospicua divergenza rispetto al low nov.2008, ove S&P RE ha eseguito il minimo triennale mentre gli indici maggiori ed il D.J. RE lo hanno postecipato a mar.2009.

-) Corsi inseriti in un canale ribassista triennale circa, con due rilevanti top (I trim.2007; set.-ott.2008).

-) Low triennale differentemente collocato a nov.2008 (S&P) e mar.2009 (D.J.).

-) Weekly-ema/40 a luglio 2009 superata dai corsi su ambedue gli indicatori.

-) Statica sui low primo quarto 2008 ben sopra i corsi dell'indicatore D.J. RE, mentre in S&P RE attualmente in test e superata.

-) Assetto bullish su ambedue gli indicatori sia delle d-ema, sia dei rispettivi RoC, che della struttura grafica recentemente disegnata dai corsi (canali ascendenti blu).

-) Ambedue gli indicatori sono al test di discendenti chiave triennali.

I risvolti sull'hedging SRS/URE sono ben chiari.

In caso di superamento rialzista delle rispettive dinamiche discendenti rosse è lecito attendersi ulteriore travaso di cash dall'ETF short a quello long.

In caso invece di ritorno sulle rispettive statiche di supporto (D.J. RE = nov.2008-mar.2009; S&P RE = mar.2009) degli indicatori è plausibile un indebolimento delle componenti long in favore di quelle short. Solo su cedimento di dette statiche però si osserverà un nuovo e massivo reverse premiante lo short.

In questo terzo post tratto la forza relativa dei due indici R.E., nell'ordine D.J. Real Estate e S&P Real Estate, nei confronti dell'S&P1500 [precedente analisi: http://www.finanzaonline.com/forum/showpost.php?p=22173497&postcount=30]

Il confronto verrà eseguito mediante ratio. Nei ratio vengono collocati al numeratore gli indici R.E., ottenendone un indicatore in fase con gli equity indexes generali. Un decremento di entrambi i componenti può comunque determinare salita o meno dei corsi dell'indicatore ottenuto in quanto le variazioni degli indici al numeratore e denominatore possono avere velocità ben differenti.

Un ribasso indica una perdita di forza del numeratore rispetto al denominatore; un rialzo indica un incremento di forza del numeratore rispetto al denominatore.

I chart si compongono di due curve: a) daily-ema/5/10/20; b) daily-RoC/60.

I ratio sono strutturalmente molto simili, con quello riguardante S&P RE certamente più veloce e reattivo del suo omologo D.J. RE rispetto alla rilevantissima statica low gen.2008. e con una cospicua divergenza rispetto al low nov.2008, ove S&P RE ha eseguito il minimo triennale mentre gli indici maggiori ed il D.J. RE lo hanno postecipato a mar.2009.

-) Corsi inseriti in un canale ribassista triennale circa, con due rilevanti top (I trim.2007; set.-ott.2008).

-) Low triennale differentemente collocato a nov.2008 (S&P) e mar.2009 (D.J.).

-) Weekly-ema/40 a luglio 2009 superata dai corsi su ambedue gli indicatori.

-) Statica sui low primo quarto 2008 ben sopra i corsi dell'indicatore D.J. RE, mentre in S&P RE attualmente in test e superata.

-) Assetto bullish su ambedue gli indicatori sia delle d-ema, sia dei rispettivi RoC, che della struttura grafica recentemente disegnata dai corsi (canali ascendenti blu).

-) Ambedue gli indicatori sono al test di discendenti chiave triennali.

I risvolti sull'hedging SRS/URE sono ben chiari.

In caso di superamento rialzista delle rispettive dinamiche discendenti rosse è lecito attendersi ulteriore travaso di cash dall'ETF short a quello long.

In caso invece di ritorno sulle rispettive statiche di supporto (D.J. RE = nov.2008-mar.2009; S&P RE = mar.2009) degli indicatori è plausibile un indebolimento delle componenti long in favore di quelle short. Solo su cedimento di dette statiche però si osserverà un nuovo e massivo reverse premiante lo short.

Allegati

bilions

Nuovo Utente

- Registrato

- 19/8/09

- Messaggi

- 3.204

- Punti reazioni

- 1.092

Sono entrato a 12,60 ed ho paura che con questo bull market non torni piu a questi livelli.

Anche se dal grafico si legge che srs e buy voi che ne dite?

per me ti fai male a entrare su questo prodotto con segnali di ripresa del comparto immobliare se mai sarebbe ora posizionarsi sul suo fratello inverso Ultra DJ U.S. Real Estate-PR (URE.N)

ninjaxx

Goldman Sucks

- Registrato

- 20/4/09

- Messaggi

- 11.469

- Punti reazioni

- 199

Sono entrato a 12,60 ed ho paura che con questo bull market non torni piu a questi livelli.

Anche se dal grafico si legge che srs e buy voi che ne dite?

un'inerzia...non mollare...

un'inerzia...non mollare...

Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

$@£.V€ a tutti.

In questo quarto post tratto la forza relativa dei due indici, nell'ordine D.J. Mortgage Financials S&P Mortgage Index, nei confronti dell'S&P1500.

Il confronto verrà eseguito mediante ratio. Nei ratio vengono collocati al numeratore gli indici R.E., ottenendone un indicatore in fase con gli equity indexes generali. Un decremento di entrambi i componenti può comunque determinare salita o meno dei corsi dell'indicatore ottenuto in quanto le variazioni degli indici al numeratore e denominatore possono avere velocità ben differenti.

Un ribasso indica una perdita di forza del numeratore rispetto al denominatore; un rialzo indica un incremento di forza del numeratore rispetto al denominatore.

I chart si compongono di due curve: a) daily-ema/5/10/20; b) daily-RoC/60.

I ratio sono strutturalmente molto simili, con quello riguardante S&P RE lievemente meno positivo del suo omologo D.J. RE rispetto alla rilevantissima statica low nov.2008. e con una cospicua divergenza tra low nov.2008 e indici maggiori.

-) Corsi inseriti in un canale laterale fortemente compresso tra il low nov.2008 ed il top apr.-mag.2009.

-) Low triennale differentemente collocato a nov.2008 (D.J. MF) e giu.2009 (S&P MF), sottolineando una struttura ben più bearish mediamente, sia rispetto il R.E. precedentemente visto, che rispetto gli equity indexes generali.

-) Weekly-ema/40 ancora ben sopra i corsi su ambedue gli indicatori e da gen.2007 mai superata al rialzo.

-) Corsi considerevolmente distanti dalle statiche sui low I e III quarto-2008 per il D.J. MF; in S&P MF la distanza dalla statica lug.2008 è nettamente inferiore ed è già stata testata (apr.2009), senza però un suo cross validato.

-) Assetto assolutamente laterale su ambedue gli indicatori delle d-ema; rispettivi RoC invece con struttura bullish; struttura grafica del ratio invece assolutamente bear su base triennale e sul breve termine.

I risvolti sull'hedging SRS/URE sono fortemente dipendenti dalle conclusioni sui ratio R.E. visti in precedenza e ad essi subordinati sia per importanza, sia settoriale che di capitalizzazione.

In caso di permanenza dei corsi entro la stretta fascia basale allora l'operatività in SRS/URE deve essere dominata da scelte eseguite sulla base degli indici analizzati e dei ratio sul R.E.

In caso di superamento rialzista della statica sul low lug.2008 allora si apriranno consistenti spinte rialziste sul settore MF e di riflesso, in parte, bullish su URE e bearish su SRS.

In caso di ritorno sulla statica basale e successiva rottura, è plausibile attendersi un nuovo reverse bearish sul R.E., premiante SRS.

Solo su cedimento di dette statiche però si osserverà un nuovo e massivo reverse premiante lo short.

In questo quarto post tratto la forza relativa dei due indici, nell'ordine D.J. Mortgage Financials S&P Mortgage Index, nei confronti dell'S&P1500.

Il confronto verrà eseguito mediante ratio. Nei ratio vengono collocati al numeratore gli indici R.E., ottenendone un indicatore in fase con gli equity indexes generali. Un decremento di entrambi i componenti può comunque determinare salita o meno dei corsi dell'indicatore ottenuto in quanto le variazioni degli indici al numeratore e denominatore possono avere velocità ben differenti.

Un ribasso indica una perdita di forza del numeratore rispetto al denominatore; un rialzo indica un incremento di forza del numeratore rispetto al denominatore.

I chart si compongono di due curve: a) daily-ema/5/10/20; b) daily-RoC/60.

I ratio sono strutturalmente molto simili, con quello riguardante S&P RE lievemente meno positivo del suo omologo D.J. RE rispetto alla rilevantissima statica low nov.2008. e con una cospicua divergenza tra low nov.2008 e indici maggiori.

-) Corsi inseriti in un canale laterale fortemente compresso tra il low nov.2008 ed il top apr.-mag.2009.

-) Low triennale differentemente collocato a nov.2008 (D.J. MF) e giu.2009 (S&P MF), sottolineando una struttura ben più bearish mediamente, sia rispetto il R.E. precedentemente visto, che rispetto gli equity indexes generali.

-) Weekly-ema/40 ancora ben sopra i corsi su ambedue gli indicatori e da gen.2007 mai superata al rialzo.

-) Corsi considerevolmente distanti dalle statiche sui low I e III quarto-2008 per il D.J. MF; in S&P MF la distanza dalla statica lug.2008 è nettamente inferiore ed è già stata testata (apr.2009), senza però un suo cross validato.

-) Assetto assolutamente laterale su ambedue gli indicatori delle d-ema; rispettivi RoC invece con struttura bullish; struttura grafica del ratio invece assolutamente bear su base triennale e sul breve termine.

I risvolti sull'hedging SRS/URE sono fortemente dipendenti dalle conclusioni sui ratio R.E. visti in precedenza e ad essi subordinati sia per importanza, sia settoriale che di capitalizzazione.

In caso di permanenza dei corsi entro la stretta fascia basale allora l'operatività in SRS/URE deve essere dominata da scelte eseguite sulla base degli indici analizzati e dei ratio sul R.E.

In caso di superamento rialzista della statica sul low lug.2008 allora si apriranno consistenti spinte rialziste sul settore MF e di riflesso, in parte, bullish su URE e bearish su SRS.

In caso di ritorno sulla statica basale e successiva rottura, è plausibile attendersi un nuovo reverse bearish sul R.E., premiante SRS.

Solo su cedimento di dette statiche però si osserverà un nuovo e massivo reverse premiante lo short.

Allegati

Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

$@£.V€ a tutti.

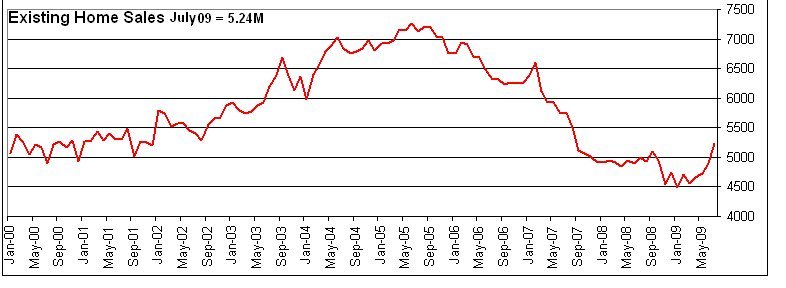

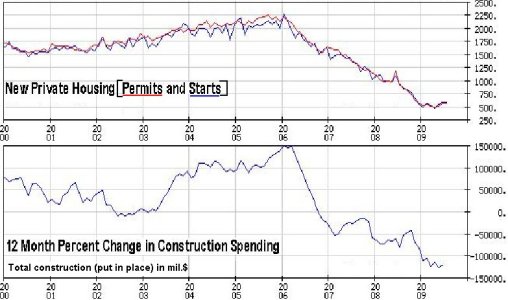

In questo quinto post pubblico il chart dei recenti dati aggregati per House Spending in U.S., dai quali si evince che:

-) il ribasso è cominciato circa nel I quarto 2006, 7 trimestri di anticipo rispetto l'equity bear e 4 trimestri prima del R.E. & M.F. bear;

-) la vendita di case esistenti sta subendo la più cospicua pausa dal bear dal top decennale, con una evidentissima struttura di inversione di medio già convalidata ["W" = testa/spalle bullish]; tale indice interromperà il bear strutturale solo con corsi sopra la fascia 5800 prima e 6500 poi;

-) i permessi e l'inizio di nuove costruzioni mostrano invece un bear ben più incisivo e profondo, con livelli di annullamento grafico decisamente alti rispetto i corsi attuali; attualmente non è in corso una evidente fase di ripresa, segno che lo sviluppo di nuove case è praticmente fermo dopo il rovinoso collasso del 2006 e parte del 2007.

Da questi tre chart sembra che il settore R.E. in U.S.A. abbia raggiunto da tre anni un climax per quanto concerne l'espansione, mentre il futuro si baserà soprattutto sull'esistente e sulle ristrutturazioni, una sorta di Tokyo II, con prezzi delle unità abitative (X mq) in orbita ma scarna neo-attività.

Ciò potrebbe avvantaggiare il settore fin.-R.E. e consulenziale rispetto a quello industriale propriamente detto.

In questo quinto post pubblico il chart dei recenti dati aggregati per House Spending in U.S., dai quali si evince che:

-) il ribasso è cominciato circa nel I quarto 2006, 7 trimestri di anticipo rispetto l'equity bear e 4 trimestri prima del R.E. & M.F. bear;

-) la vendita di case esistenti sta subendo la più cospicua pausa dal bear dal top decennale, con una evidentissima struttura di inversione di medio già convalidata ["W" = testa/spalle bullish]; tale indice interromperà il bear strutturale solo con corsi sopra la fascia 5800 prima e 6500 poi;

-) i permessi e l'inizio di nuove costruzioni mostrano invece un bear ben più incisivo e profondo, con livelli di annullamento grafico decisamente alti rispetto i corsi attuali; attualmente non è in corso una evidente fase di ripresa, segno che lo sviluppo di nuove case è praticmente fermo dopo il rovinoso collasso del 2006 e parte del 2007.

Da questi tre chart sembra che il settore R.E. in U.S.A. abbia raggiunto da tre anni un climax per quanto concerne l'espansione, mentre il futuro si baserà soprattutto sull'esistente e sulle ristrutturazioni, una sorta di Tokyo II, con prezzi delle unità abitative (X mq) in orbita ma scarna neo-attività.

Ciò potrebbe avvantaggiare il settore fin.-R.E. e consulenziale rispetto a quello industriale propriamente detto.

Allegati

Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

$@£.V€ a tutti.

In questo sesto post tratto l'hedgeing nel Real Estate U.S., in particolare tra gli ETF Ultra Proshare short vs. long [SRS vs. URE] (precedente analisi http://www.finanzaonline.com/forum/showpost.php?p=22164847&postcount=28).

Lo spread viene fornito come ratio ed in triplice ema daily 5/10/20.

Ad esso sovrapposto (in nero) vi è lo spread daily tra i 3X short vs. long sempre sul R.E.

Le seguenti caratteristiche grafiche si evincono (punti di interesse marcati in giallo).

-) Imponente doppio top di medio termine sulla 45-line segnalante le fasi più crude sul settore, in piena concomitanza con quelle dell'equity in generale. Tale doppio top è stato accompagnato da vistose divergenze sui tre oscillatori selezionati. Questo è stato propedeutico al notevole recupero del R.E.

-) Il low segnalato dall'indicatore in giu.2009 è stato seguito da un cospicuo flesso delle ema che si è tramutato poi in un primo buy sign sull'indicatore (dopo molto mesi). Tutto ciò è stato accompagnato da cospicue divergenze rialziste degli oscillatori, i cui corsi si sono prontamente riportati sopra i low di fine 2008; PPO ha visto nuovamente l'istogramma (mag.2009) sopra 0-line così come le rispettive signal (lug.2009); Ult.Osc. ha superato al rialzo la discendente che lo teneva al ribasso. Ciò ha accompagnato ovviamente un rialzo marcato sulla componente short (SRS) a giugno-luglio ed un cospicuo ribasso della componente long (URE) nel medesimo periodo.

Successivamente, prima decade di luglio, l'hedgeing è entrato nuovamente in forte sell sign, causando un nuovo ribasso sulla componente short.

Attualmente l'assetto dell'indicatore di hedging short/long è di forte prosecuzione del trend, con le tre ema molto distanziate. Questa ampia distanza tra ema veloce ed ema più lenta, solitamente anticipa l'inversione del sistema di hedgeing, prefigurando un suo rialzo nell'imminente fase finale dell'estate e/o iniziale d'autunno. Ciò viene in parte supportato dal sovrapposto spread ratio tra 3X short vs long sempre sul R.E., con una vistosa divergenza sui low estivi rispetto SRS vs. URE. Un completamento di detta divergenza potrebbe accompagnare un reverse da URE verso SRS, anche se non imminente.

Attendere comunque i segnali prima di eseguire un reverse delle posizioni che attualmente prediligono assolutamente URE.

Nello specifico, scaricare progressivamente URE e caricare SRS, in caso di assetto triplice buy delle 3 ema sull'indicatore, con adeguato supporto da parte dei due oscillatori.

In caso detto triplice buy sia accompagnato dal perdurare della divergenza tra i low hedgeing 2X [ovvero SRS vs URE] contro hedgeing 3X, allora accelerare ulteriormente il reverse.

Allego chart weekly dei due ETF 2X usati.

N.B.: per trasparenza si comunica che lo scrivente potrebbe possedere quote degli strumenti finanziari in oggetto. Non si forniscono in alcun modo raccomandazioni o segnali di vendita e/o acquisto sugli strumenti finanziari in oggetto.

In questo sesto post tratto l'hedgeing nel Real Estate U.S., in particolare tra gli ETF Ultra Proshare short vs. long [SRS vs. URE] (precedente analisi http://www.finanzaonline.com/forum/showpost.php?p=22164847&postcount=28).

Lo spread viene fornito come ratio ed in triplice ema daily 5/10/20.

Ad esso sovrapposto (in nero) vi è lo spread daily tra i 3X short vs. long sempre sul R.E.

Le seguenti caratteristiche grafiche si evincono (punti di interesse marcati in giallo).

-) Imponente doppio top di medio termine sulla 45-line segnalante le fasi più crude sul settore, in piena concomitanza con quelle dell'equity in generale. Tale doppio top è stato accompagnato da vistose divergenze sui tre oscillatori selezionati. Questo è stato propedeutico al notevole recupero del R.E.

-) Il low segnalato dall'indicatore in giu.2009 è stato seguito da un cospicuo flesso delle ema che si è tramutato poi in un primo buy sign sull'indicatore (dopo molto mesi). Tutto ciò è stato accompagnato da cospicue divergenze rialziste degli oscillatori, i cui corsi si sono prontamente riportati sopra i low di fine 2008; PPO ha visto nuovamente l'istogramma (mag.2009) sopra 0-line così come le rispettive signal (lug.2009); Ult.Osc. ha superato al rialzo la discendente che lo teneva al ribasso. Ciò ha accompagnato ovviamente un rialzo marcato sulla componente short (SRS) a giugno-luglio ed un cospicuo ribasso della componente long (URE) nel medesimo periodo.

Successivamente, prima decade di luglio, l'hedgeing è entrato nuovamente in forte sell sign, causando un nuovo ribasso sulla componente short.

Attualmente l'assetto dell'indicatore di hedging short/long è di forte prosecuzione del trend, con le tre ema molto distanziate. Questa ampia distanza tra ema veloce ed ema più lenta, solitamente anticipa l'inversione del sistema di hedgeing, prefigurando un suo rialzo nell'imminente fase finale dell'estate e/o iniziale d'autunno. Ciò viene in parte supportato dal sovrapposto spread ratio tra 3X short vs long sempre sul R.E., con una vistosa divergenza sui low estivi rispetto SRS vs. URE. Un completamento di detta divergenza potrebbe accompagnare un reverse da URE verso SRS, anche se non imminente.

Attendere comunque i segnali prima di eseguire un reverse delle posizioni che attualmente prediligono assolutamente URE.

Nello specifico, scaricare progressivamente URE e caricare SRS, in caso di assetto triplice buy delle 3 ema sull'indicatore, con adeguato supporto da parte dei due oscillatori.

In caso detto triplice buy sia accompagnato dal perdurare della divergenza tra i low hedgeing 2X [ovvero SRS vs URE] contro hedgeing 3X, allora accelerare ulteriormente il reverse.

Allego chart weekly dei due ETF 2X usati.

N.B.: per trasparenza si comunica che lo scrivente potrebbe possedere quote degli strumenti finanziari in oggetto. Non si forniscono in alcun modo raccomandazioni o segnali di vendita e/o acquisto sugli strumenti finanziari in oggetto.